23 - Transparência e efetividade das renúncias tributárias

Por que o tema é considerado de alto risco

As renúncias de receitas tributárias constituem incentivos ou benefícios concedidos pelo governo para financiar políticas públicas ou estimular determinados setores da economia. Ocorrem na forma de anistia, subsídio, dedução, isenção ou desoneração, por meio de alteração da alíquota ou da base de cálculo ou de substituição de determinado tributo. Quando o governo deixa de arrecadar parte dos tributos devidos, há impacto direto na condição orçamentária, financeira e fiscal do país.

Em 2022 e 2023, foram instituídas desonerações tributárias estimadas em R$ 415,8 bilhões, com impacto fiscal até 2026, de acordo com o Parecer Prévio sobre as Contas do Presidente da República de 2023.

Por envolverem montantes expressivos de recursos, as renúncias tributárias são constantemente acompanhadas pelo TCU. Desde 2020, o TCU tem apontado um conjunto de fragilidades de governança, principalmente nas etapas de formulação e monitoramento das políticas públicas financiadas por subsídios do governo. Diante disso, o Tribunal recomendou que as instituições responsáveis adotassem providências para a criação de um modelo de governança para a concessão e gestão de benefícios fiscais.

Embora o Modelo de Governança de Subsídios da União tenha sido desenhado, o TCU verificou, em 2024, que ele ainda não foi implementado. Desse modo, as lacunas de governança e gestão apontadas nos últimos anos não foram resolvidas, persistindo o risco de criação, ampliação e perpetuação de renúncias de receitas tributárias não prioritárias e/ou com baixa eficácia e efetividade. Em razão disso, o tema deve permanecer na Lista de Alto Risco.

O que o TCU encontrou

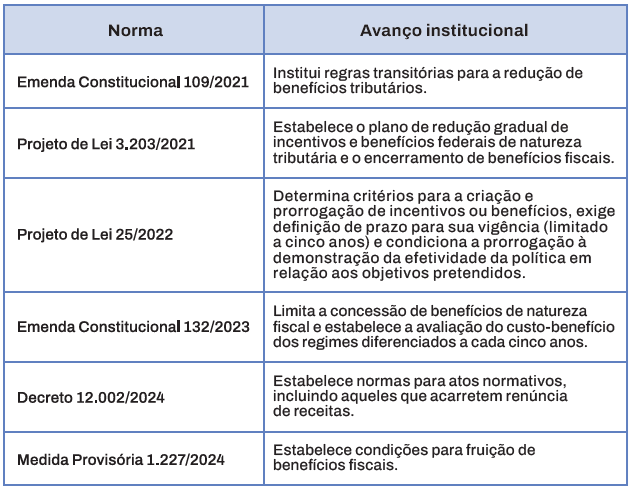

A análise de normas recentes demonstra o esforço governamental para promover avanços no tema, como se vê no quadro a seguir.

Quadro 23.1 - Avanços normativos e institucionais na gestão de benefícios fiscais

No entanto, de acordo com informações fornecidas pelos órgãos envolvidos (Ministério da Fazenda, Ministério do Planejamento e Orçamento e Casa Civil da Presidência da República), é possível constatar que não houve progresso significativo nos últimos anos na implantação do modelo de governança das renúncias de receitas tributárias.

O acompanhamento anual do TCU sobre as contas do presidente da República tem demonstrado que os resultados apresentados estão em desacordo com as novas exigências legais. Em 2022, foram instituídas 35 desonerações tributárias, enquanto, no ano anterior, esse número foi de apenas 24. O impacto dessas desonerações, consideradas para o período entre 2022 e 2025, deve alcançar R$ 202,2 bilhões, em contraste com os R$ 54 bilhões estimados para o período de 2021 a 2024.

Conforme voto do relator das contas do presidente da República de 2022 (Acórdão 1.126/2023 do Plenário do TCU):

“(...) os números apurados nestas contas revelam que não há evidências de que os benefícios estão contribuindo para reduzir as disparidades regionais e sociais, mas, ao contrário, estão acentuando as diferenças, considerando, por exemplo, que a região Sudeste ainda concentra a maior parte dos benefícios (46,4% do total) e as regiões Norte e Nordeste – detentoras dos piores indicadores socioeconômicos – ainda recebem os menores valores per capita de benefícios tributários de natureza social”.

Já o relatório que acompanha o parecer prévio sobre as contas do presidente da República de 2023 apontou que foram instituídas 32 desonerações tributárias nesse ano, por meio de 30 atos normativos. A redução na arrecadação é estimada em R$ 68,4 bilhões em 2023.

Para os exercícios subsequentes, as projeções de impacto são de R$ 52,3 bilhões, em 2024, R$ 51,3 bilhões, em 2025, e R$ 42,2 bilhões, em 2026, totalizando R$ 214,2 bilhões em quatro anos. O relatório aponta ainda que:

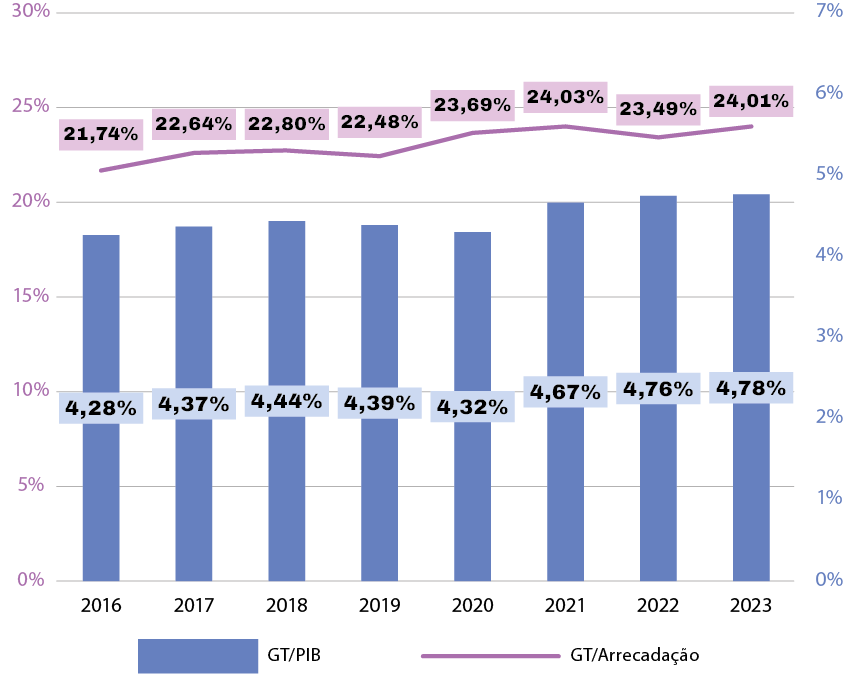

“(...) no período 2016-2023, os percentuais dos gastos tributários em relação à arrecadação apresentaram tendência de crescimento a partir de 2020 (23,69%), atingindo maior patamar em 2023 (24,01%). Em comparação ao PIB, essa tendência de elevação pode ser verificada a partir de 2021 (4,67%), chegando a 4,78% em 2023”.

Gráfico 23.1 - Gastos tributários como proporção da arrecadação e do PIB

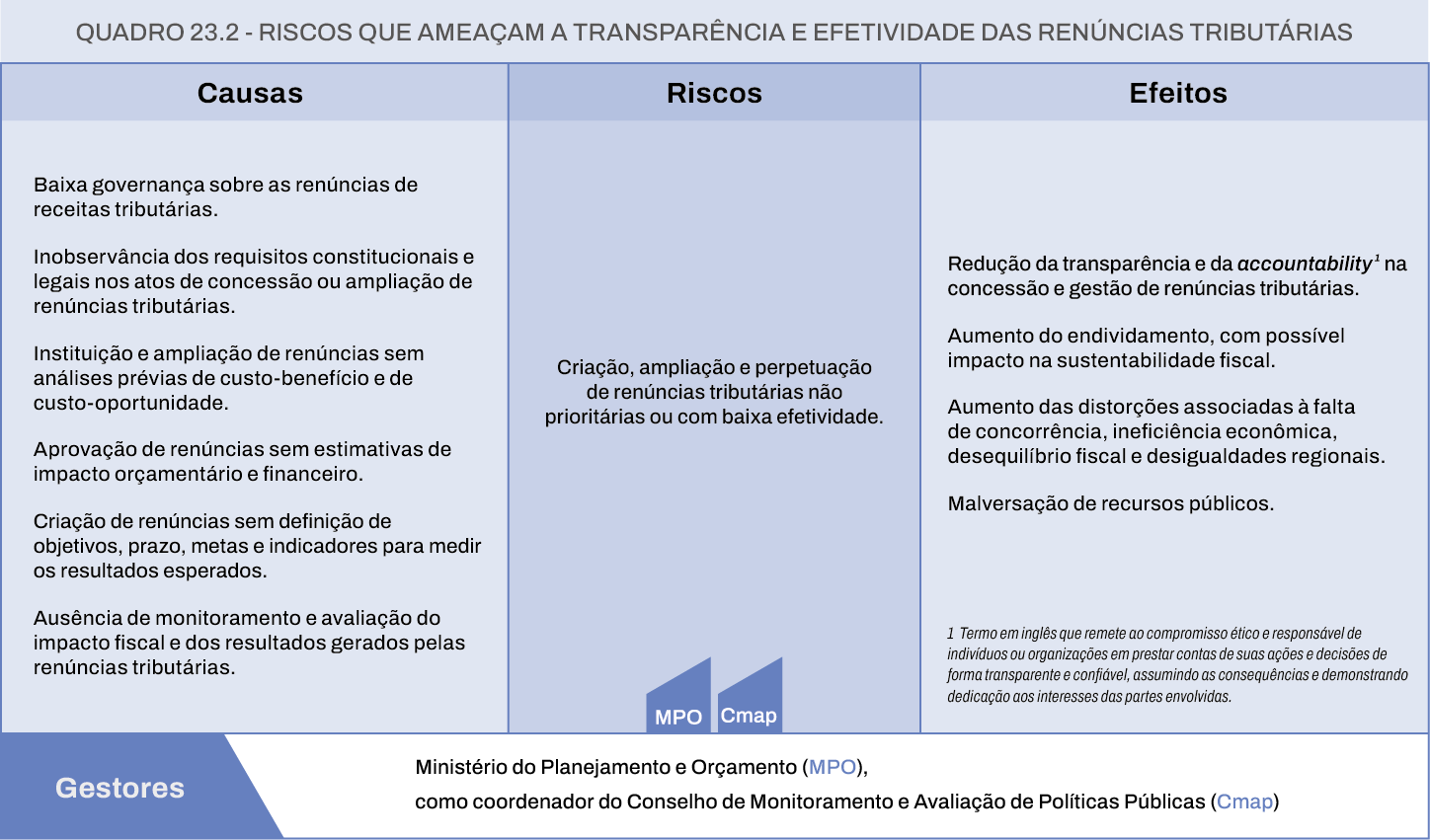

O crescimento desordenado das renúncias tributárias, especialmente quando não acompanhado de análise de impacto, além de aumentar o risco fiscal, compromete a destinação eficiente dos recursos públicos, a capacidade do Estado de investir em políticas públicas essenciais e a redução das desigualdades sociais e regionais.

O que precisa ser feito

Para promover a governança e a gestão das renúncias de receitas tributárias, o TCU recomendou, em 2020, que o governo federal adotasse providências para efetiva institucionalização de um modelo de governança para concessão e gestão de benefícios fiscais, que abrangesse:

- competências e procedimentos para instituição e ampliação de renúncias tributárias;

- aperfeiçoamento da organização institucional, com a definição de unidades de coordenação e supervisão, e a identificação e a definição dos papéis dos órgãos essenciais nas etapas de formulação, concessão, monitoramento e avaliação;

- definição de objetivos, metas, indicadores, prazos de vigência, órgãos gestores e informações quantitativas e qualitativas necessárias aos processos de monitoramento e avaliação;

- estratégia sistematizada de acompanhamento das políticas, incluindo cronograma de revisões periódicas; e

- mecanismos de coordenação entre órgãos centrais e setoriais para a gestão de políticas públicas financiadas com renúncias tributárias.

Nos últimos anos, o TCU tem emitido alertas ao Poder Executivo sobre o descumprimento do Ato das Disposições Constitucionais Transitórias (ADCT), da Lei Complementar 101/2000 (Lei de Responsabilidade Fiscal) e da Lei de Diretrizes Orçamentárias (LDO), modelo de governança para concessão e gestão de benefícios fiscais. Também tem alertado que benefícios tributários aprovados sem a devida adequação orçamentária e financeira somente podem ser implementados após satisfeitos os requisitos previstos na legislação.

Decisões recentes

Acórdãos 1.112/2020, 1.437/2020, 2.198/2020, 1.126/2023 e 1.124/2024, todos do Plenário do TCU.

Benefícios gerados pela atuação do TCU

O cumprimento das recomendações feitas pelo TCU em relação à governança e gestão das renúncias tributárias pode trazer ganhos significativos para o equilíbrio fiscal. Com avanços normativos para fortalecer a gestão desses benefícios, as medidas adotadas recentemente pelo governo federal têm o potencial de aprimorar a transparência e a efetividade das renúncias concedidas.

Contudo, conforme apurado nas contas do presidente da República nos últimos anos, esses avanços ainda não se refletiram em melhorias concretas, e os valores das renúncias continuam a crescer, agravando as restrições fiscais do país. Dessa forma, apesar do progresso no conjunto de normas , persistem desafios para alinhar as políticas de renúncia fiscal aos princípios de sustentabilidade e eficiência.

A implementação de um modelo de governança estruturado e de procedimentos definidos para concessão, monitoramento e avaliação de benefícios fiscais permitirá um controle mais rigoroso sobre os recursos públicos. Além disso, o monitoramento contínuo e o processo decisório baseado em evidências irão contribuir para o ajuste das políticas de renúncia tributária, eliminando incentivos que não produzem resultados positivos. Isso ajudará a reduzir distorções econômicas e regionais, tornando a distribuição dos incentivos fiscais mais equilibrada e menos concentrada em setores ou regiões específicas.