22 - Sustentabilidade da dívida pública

Por que o tema é considerado de alto risco

A dívida pública representa o conjunto de obrigações financeiras que o governo assume para financiar seu déficit orçamentário, que ocorre quando despesas superam receitas. Essa dívida é gerada, majoritariamente, pela emissão de títulos públicos negociados no mercado financeiro (dívida mobiliária) e pela tomada de empréstimos do setor privado ou de organismos internacionais (dívida contratual). Manter a dívida pública sob controle é essencial para que o governo consiga sustentar seus serviços e investimentos sem interrupções.

A percepção de que a trajetória da dívida estaria ficando insustentável pode causar problemas econômicos, como aumento da inflação e dos juros, redução de investimentos e de novos postos de empregos, o que prejudica o crescimento econômico do país – medido pelo Produto Interno Bruto (PIB), que é a soma de tudo o que a nação produz em bens e serviços.

No final de 2023, a Dívida Bruta do Governo Geral (DBGG)[1] brasileiro atingiu R$ 8,1 trilhões, equivalentes a 74,4% do PIB daquele ano, segundo critérios aplicados pelo Banco Central. Já o Fundo Monetário Internacional (FMI), que aplica metodologia própria, estima para 2024 uma relação entre dívida bruta e PIB do Brasil de 87,6%, resultado superior à média dos países emergentes em mais de 20 pontos percentuais (p.p.). Considerando apenas os países emergentes do G20 (maiores economias do mundo), apenas China e Argentina superariam o Brasil (90,1% e 91,5%, respectivamente)[2].

Um dos principais problemas de uma dívida elevada é o custo para mantê-la, tendo em vista que os juros que o governo tem de pagar aos credores é muito alto. Para se ter ideia, a despesa de juros do governo geral em 12 meses, encerrados em setembro de 2024, chegou a 7,2% do PIB, ultrapassando em um ano o montante de R$ 819 bilhões.

Além dos juros elevados, o país teve recorrentes déficits primários nos últimos dez anos. O déficit primário consiste no montante que o governo gasta além do que arrecada, sem contar os juros da dívida. Controlar esse déficit é uma maneira importante de manter a dívida em relação ao PIB sob controle.

Projeção da Instituição Fiscal Independente (IFI), do Senado Federal, indica que a dívida bruta pode chegar a 80% do PIB em 2024, patamar alcançado e superado durante a pandemia. Outra projeção, do Projeto de Lei de Diretrizes Orçamentárias (PLDO) para 2025, indica que isso poderá ocorrer em 2027.

Gráfico 22.1 - Evolução da Dívida Bruta do Governo Geral

O que o TCU encontrou

O TCU acompanha permanentemente a gestão da dívida pública. Na fiscalização do exercício de 2023 – usando a ferramenta Debt Sustainability Analysis for Market-Access Countries (DSA-MAC), criada pelo FMI e Banco Mundial, a partir das projeções econômicas oficiais –, o TCU concluiu que o risco de a dívida pública não ser sustentável é moderado. Isso significa que, embora haja preocupações, a situação não é considerada crítica. A relação dívida/PIB superior a 70% para países emergentes indicaria alto risco para a sustentabilidade, mas o Brasil conseguiu amenizar essa avaliação graças a fatores como: grande base de investidores nacionais (detentores de títulos públicos), pequena parte da dívida em moeda estrangeira e significativa reserva de liquidez.

A Lei Complementar 200/2023, que instituiu o Regime Fiscal Sustentável (RFS), orienta que a dívida deve ser gerenciada de forma a manter estável a relação dívida/PIB. Esse objetivo deve ser alcançado a partir de metas anuais de resultado primário[3], para quatro anos. Além disso, o PLDO deve mostrar como essas metas ajudarão a controlar a dívida ao longo de dez anos.

No entanto, o PLDO 2025 propôs metas mais baixas para 2025 e 2026 em relação às estabelecidas anteriormente. O TCU alertou que isso deve dificultar a estabilização da dívida e observou que as projeções podem ser muito otimistas, pois, durante a execução, o governo federal tem mirado o limite inferior dessas metas para o cálculo da limitação de despesas. Nesse cenário, a dívida continuaria crescendo por mais tempo e para um patamar mais elevado.

O TCU concluiu que as projeções para o custo da dívida (taxa de juros implícita real), o crescimento do PIB e o aumento da arrecadação podem ser classificadas como otimistas. A trajetória da dívida é sensível a essas variáveis e o alcance das metas pode ser afetado por riscos fiscais, tais como: choques macroeconômicos, passivos contingentes, déficits previdenciários, desastres naturais, falhas no sistema financeiro, entre outros.

O Relatório de Projeções Fiscais de março de 2024 indica que, sem alterações da legislação, a projeção para as despesas obrigatórias atingiria o limite da despesa primária em 2030. Neste contexto, considerando a existência de um limite para o crescimento dessa despesa (reformulado no RFS), o crescimento das despesas obrigatórias acima da média causa, naturalmente, diminuição do espaço orçamentário para as despesas discricionárias, aquelas passíveis de serem cortadas na busca da meta.

A “regra de ouro” é um exemplo de como as regras fiscais têm sido cumpridas, formalmente, por meio de exceções ou alterações legislativas. Esse dispositivo constitucional proíbe o governo federal de realizar operações de crédito para pagar despesas correntes. Para o exercício de 2023, a Emenda Constitucional 126/2022 permitiu a exceção de R$ 145 bilhões. De acordo com as projeções do PLOA 2025 (que vão até 2028), a partir de 2026 será necessária a ressalva de montantes ainda maiores, caso contrário, poderia ser comprometida a execução de despesas obrigatórias.

A confiança nas contas públicas depende, ainda, da consistência das informações contábeis, verificadas em auditorias financeiras. Na fiscalização de 2023, foi encontrada uma distorção contábil que afetaria a apuração da “regra de ouro”, em função da classificação indevida de R$ 21,1 bilhões como amortização da dívida (despesa de capital), ao invés de juros e encargos (despesas correntes). Contudo, durante essa fiscalização, o Ministério da Fazenda alterou a metodologia de cálculo, evitando a necessidade de uma deliberação específica do TCU.

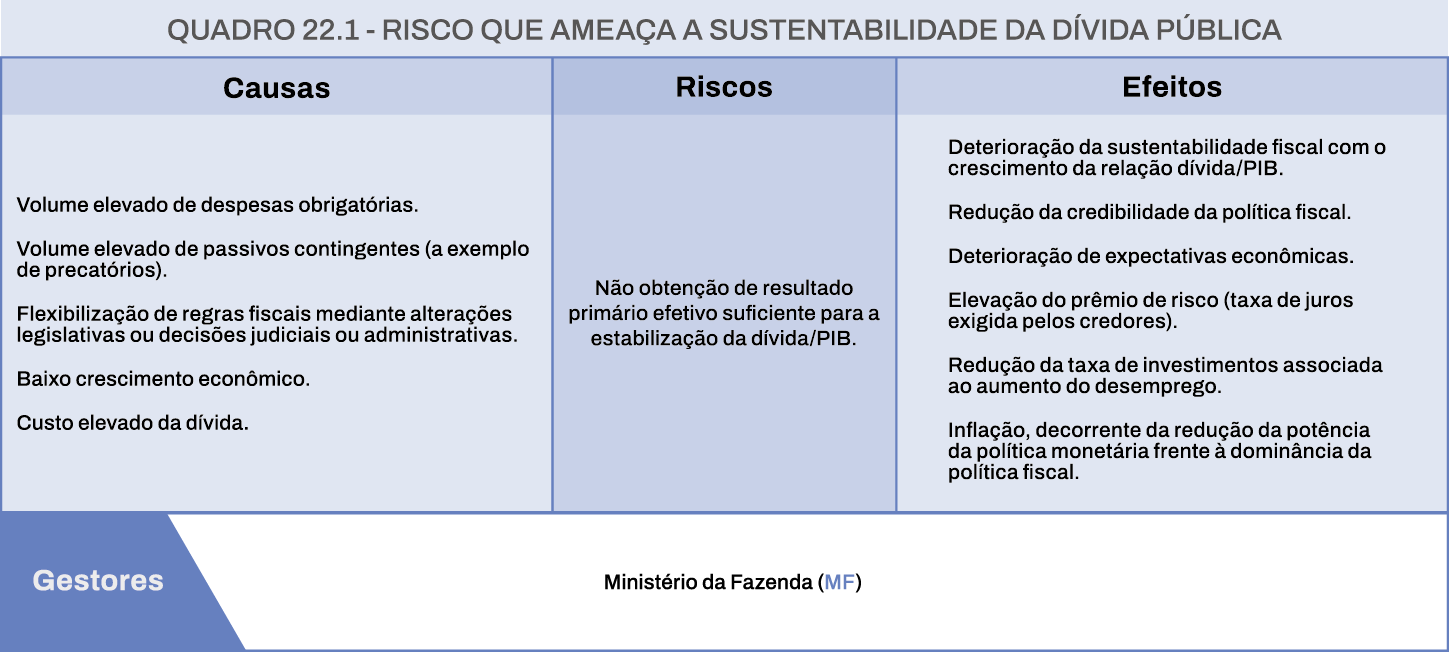

Assim, fiscalizações do TCU apontaram, conforme mostra o quadro 22.1, o principal risco que impacta a sustentabilidade da dívida pública, com suas causas e efeitos, a ser tratado pelos gestores.

Com a dívida pública em trajetória crescente, alcançando R$ 8,1 trilhões em 2023 e com juros anuais superiores a R$ 700 bilhões, torna-se essencial adotar medidas fiscais responsáveis combinadas com estímulos ao crescimento econômico para estabilizar a relação dívida/PIB e reforçar a confiança na economia.

O que precisa ser feito

O dever de todos os entes federativos de conduzir a política fiscal de forma a garantir a sustentabilidade da dívida pública foi elevado, expressamente, ao patamar de obrigação constitucional, por meio das alterações promovidas pela Emenda Constitucional 109/2021. Nesse sentido, a obtenção de resultado primário compatível com a estabilização da dívida tem se demonstrado um objetivo e um desafio.

Os resultados fiscais são acompanhados bimestralmente pelo TCU, que emite alertas e apontamentos sobre o desempenho das receitas e das despesas enfatizando a análise do alcance da meta e da capacidade de cumprimento das regras fiscais no exercício. O elevado nível de despesas obrigatórias (inclusive aquelas atreladas à arrecadação) e as projeções de déficits previdenciários, precatórios e outros desembolsos decorrentes de passivos contingentes também devem ser frequentemente analisadas.

A sustentabilidade da dívida depende, portanto, de questões estruturais ou macroeconômicas, como rigidez orçamentária, crescimento econômico, taxa de juros e inflação, além de alterações e inovações legislativas, como a contenção de despesas vinculadas ao crescimento de receitas ou do salário-mínimo.

Decisões recentes

Acórdãos 985/2023, 1.124/2024, 1.211/2024, 1.679/2024, 1.908/2024 e 2.501/2024, todos do Plenário do TCU.

Benefícios gerados pela atuação do TCU

A atuação do TCU visa aumentar a credibilidade das contas públicas e reforçar a responsabilidade fiscal, promovendo uma gestão da dívida pública alinhada às melhores práticas internacionais. Esse esforço contribuirá para a estabilidade econômica e fortalecerá a confiança dos investidores no mercado brasileiro, favorecendo a alocação eficiente dos recursos públicos e ampliando os mecanismos de transparência e controle.

Vale destacar que uma alteração na percepção de riscos que resultasse na redução de um ponto percentual na taxa Selic (taxa básica de juros da economia) durante um ano poderia resultar em uma economia superior a R$ 50 bilhões no pagamento de juros da dívida, segundo estimativas do Banco Central do Brasil, o que demonstra o impacto positivo de uma política fiscal responsável na redução dos custos da dívida pública.

2 FUNDO MONETÁRIO INTERNACIONAL. World Economic Outlook: Policy Pivot, Rising Threats. Washington, DC: FMI, 2024. Disponível em: https://www.imf.org/en/Publications/WEO/Issues/2024/10/22/world-economic-outlook-october-2024. Acesso em: 19 nov. 2024.

3 As metas anuais de resultado primário são valores definidos pela Lei de Diretrizes Orçamentárias (LDO) para o resultado primário da Lei Orçamentária Anual (LOA) do ano seguinte. O resultado primário é a diferença entre despesas e receitas do governo, excluindo os juros da dívida pública. O resultado pode ser um déficit (despesas maiores que receitas) ou um superávit (despesas menores que receitas).

4 Precatório é uma ordem judicial que determina o pagamento de dívidas de órgãos públicos, como a União, Estados, municípios, autarquias e fundações. O pagamento é feito após uma condenação judicial definitiva.

5 Passivos contingentes são obrigações ou responsabilidades que podem surgir no futuro, dependendo de eventos incertos. São uma espécie de alerta para gestores e investidores sobre possíveis despesas fora do comum.