14 - Integridade e Investimentos da Petrobras

Por que o tema é considerado de alto risco

Nos últimos anos, a Petrobras esteve sob supervisão do TCU devido a falhas significativas em sua governança corporativa. Auditorias revelaram atos de gestão ilegais e decisões financeiras prejudiciais que comprometeram a sustentabilidade econômica da maior estatal brasileira.

Entre 2010 e 2015, a situação financeira da Petrobras se deteriorou rapidamente, devido à venda de combustíveis abaixo do preço de mercado, renúncias fiscais e investimentos mal planejados. A maior parte das irregularidades foi encontrada em processos de investimento e contratação. Contrariando normas internas, foram aprovados projetos economicamente inviáveis, o que resultou em graves prejuízos financeiros.

Em decorrência desses acontecimentos, especialmente desde 2015, a Petrobras tem aprimorado sua governança corporativa, com a instituição de política de compliance[1] , comitês especializados e da atual diretoria de governança e conformidade, com gerências dedicadas à responsabilização disciplinar e ao monitoramento do sistema de integridade.

Além disso, a partir de 2017, a Petrobras incorporou metas em seu plano estratégico com foco na gestão da dívida e na melhoria da estrutura de capital, para atingir objetivos de curto, médio e longo prazo. Em 2023, a dívida da Petrobras chegou a US$ 62,6 bilhões (cerca de R$ 303 bilhões) e o plano estratégico da companhia previa grandes investimentos no segmento de Exploração e Produção (E&P).

Apesar dos avanços, auditorias realizadas pelo TCU nos últimos dois anos apontaram falhas no planejamento e na implantação de projetos, com potencial de causar prejuízos à empresa.

Para evitar novos danos financeiros, os investimentos futuros da Petrobras devem ser pautados por critérios técnicos rigorosos, alinhados às melhores práticas de mercado. Além disso, é fundamental que o Estado defina claramente a função social da empresa, equilibrando os objetivos empresariais com o interesse público.

O que o TCU encontrou

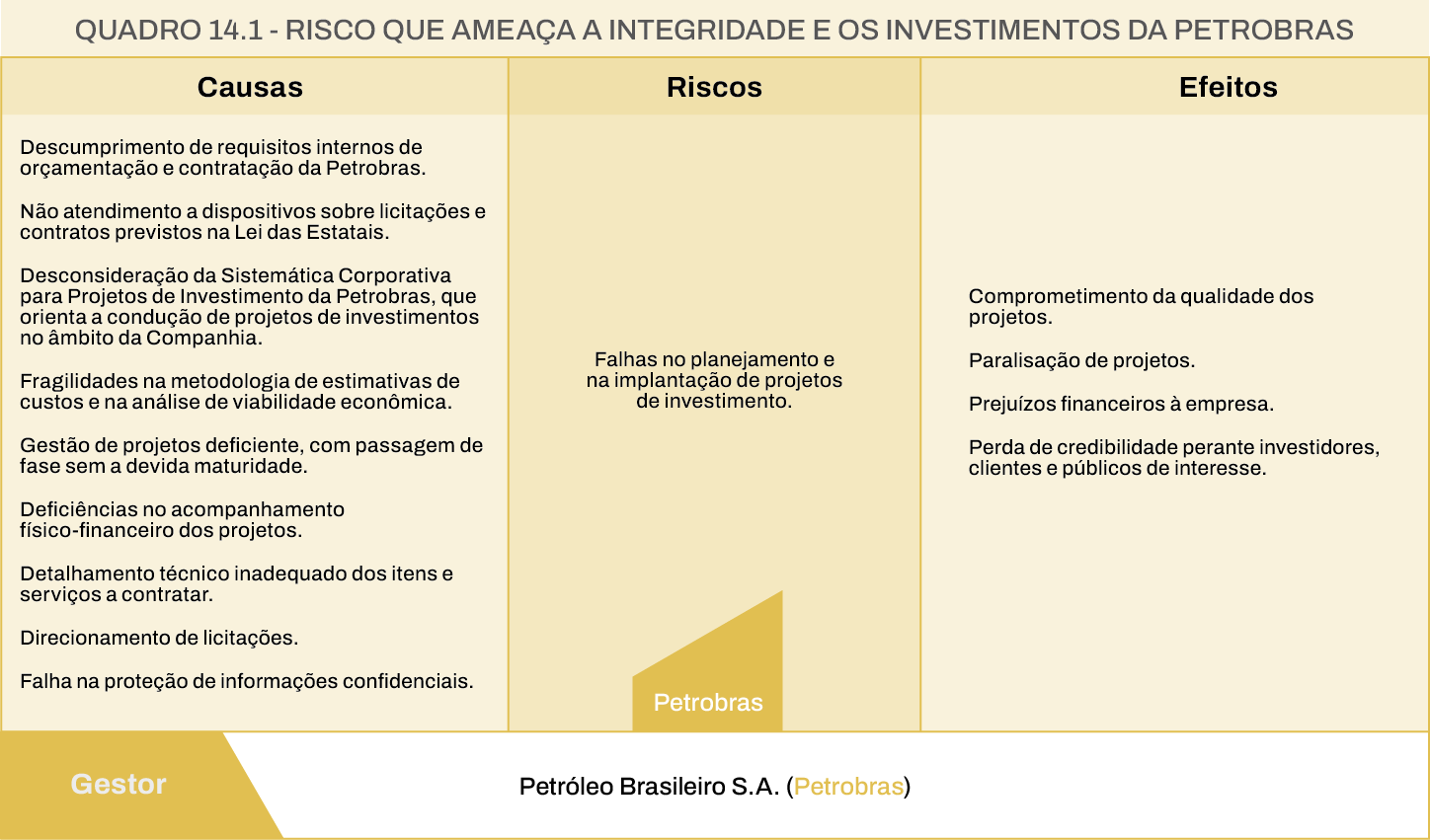

O TCU realizou fiscalizações que resultaram na identificação, no quadro 14.1, de um risco significativo aos investimentos da Petrobras.

Apesar de a Petrobras ser reconhecida globalmente por sua capacidade operacional, a empresa não possui plano de ação específico para tratar falhas de planejamento ou implementação de projetos de investimento.

Em 2023, em auditoria realizada no Projeto de Desenvolvimento de Produção Sergipe Águas Profundas (PDP SEAP 1), o TCU constatou ausência de indicadores específicos para medir o potencial de retorno e fazer o acompanhamento físico-financeiro dos programas exploratórios, o que pode resultar em investimentos sem viabilidade econômico-financeira, desde as fases iniciais. A falta de estudos de sensibilidade para definir a Taxa de Desconto da Petrobras (Kd) e a Taxa Interna de Retorno (TIR) afetou a escolha da modalidade de contratação da Unidade Estacionária de Produção (UEP).

Outro ponto crítico identificado foi a falha de governança que permitiu que informações confidenciais, como os valores estimados para obras e serviços, fossem divulgadas a pessoas sem poder de decisão. No processo de orçamento do PDP SEAP 1, o TCU observou irregularidades no detalhamento técnico dos itens e serviços mais relevantes, o que prejudicou a avaliação da economicidade e efetividade das propostas e colocou em risco a qualidade técnica do objeto adquirido. Também foram detectadas irregularidades na contratação da UEP, incluindo afastamento indevido do processo de licitação e indícios de direcionamento, o que comprometeu a integridade do processo.

Em 2023, o TCU também realizou auditoria operacional no projeto de revitalização do campo petrolífero de Marlim. O projeto tinha potencial para trazer benefícios financeiros à Petrobras, mas não gerou aumento do valor econômico incremental em 2022 devido a fatores externos ao controle da gestão. Na ocasião, o Tribunal observou que a estratégia de gestão baseada em valor agregado não estava sendo utilizada como critério para decisões de investimento, o que representou uma oportunidade de melhorar o processo decisório.

Auditoria realizada em 2023 no Plano de Desenvolvimento da Produção dos módulos 9, 10 e 11 do Campo de Búzios identificou deficiências nas informações utilizadas nas estimativas de custos nas fases II e III das unidades de produção. Houve falhas nas justificativas da capacidade de tratamento de água para atender o número de pessoas a bordo e nas variações entre as estimativas de custos das diferentes fases.

Esses problemas apontam para uma causa fundamental: a fragilidade da metodologia de estimativa de custos e de análise de viabilidade econômica, o que pode levar a prejuízos financeiros da Petrobras. Dada a seriedade da situação, o TCU ressalta a necessidade de acompanhamento contínuo e fiscalização para garantir a integridade e efetividade dos processos de investimento.

A Petrobras precisa melhorar a metodologia de estimativa de custos e análise de viabilidade, a fim de fortalecer a fundamentação técnica das decisões e promover a eficiência econômica de seus projetos de investimento.

O que precisa ser feito

O Tribunal recomendou que a Petrobras elabore estudos para incorporar o Valor Econômico Agregado (EVA) em seus processos de tomada de decisão sobre investimentos. Também sugeriu que o sistema de bônus seja reavaliado, de modo que o EVA seja calculado por projeto individual, e não apenas por Centro de Valor, permitindo melhor avaliação do retorno de cada iniciativa.

Além disso, o TCU determinou que a Petrobras instale uma Comissão Interna de Apuração para investigar indícios de favorecimento de empresa em processo de contratação. Também recomendou a criação de indicadores específicos para medir o potencial de retorno e realizar o acompanhamento físico e financeiro dos projetos, visando minimizar os riscos em programas de desenvolvimento. Destacou, ainda, a necessidade de considerar o impacto do custo da dívida da Petrobras e da taxa interna de retorno nas análises de risco.

Adicionalmente, o TCU orientou que a Petrobras restrinja a divulgação dos valores estimados de obras e serviços de engenharia, a fim de evitar o comprometimento dos processos licitatórios. Também recomendou limitar o uso do modelo BOT (sigla em inglês para Construção/Fornecimento e Operação Inicial) para contratos em que haja pré-projetos claramente definidos.

Decisões recentes

Acórdãos 1/2024, 518/2024, 1.346/2024 e 1.654/2024, todos do Plenário do TCU.

Benefícios gerados pela atuação do TCU

A atuação do TCU pode gerar benefícios significativos para a Petrobras e seus acionistas. Entre os principais resultados esperados estão a correção de irregularidades e a prevenção de contratações superfaturadas, evitando prejuízos bilionários. Além disso, as fiscalizações contribuem para aumentar a economia, a eficiência e a efetividade da empresa, aperfeiçoando a gestão de riscos e os controles internos, a transparência da gestão e os processos de trabalho.

Outro benefício relevante é a melhoria das metodologias de estimativa de custos e de classificação e seleção de projetos de investimento, o que resulta em uma maior rentabilidade dos projetos escolhidos, gerando valor para a Petrobras e seus acionistas.

A atuação do TCU também fortalece o controle interno dos gestores da Petrobras, incentivando uma cultura de maior responsabilidade e rigor no processo decisório. Adicionalmente, as auditorias oferecem informações valiosas que podem servir de subsídio para a atuação de outros órgãos fiscalizadores e de autoridades competentes, permitindo uma supervisão mais abrangente e eficaz.