24 - Eficiência da cobrança e do contencioso tributários

Por que o tema é considerado de alto risco

Na LAR 2022, o TCU constatou, por meio de indicadores, riscos que afetavam a eficiência da cobrança dos créditos tributários e do contencioso tributário administrativo e judicial[1]. Os indicadores apontaram riscos crônicos, como a elevada duração dos processos, o alto volume de autuações canceladas e a baixa arrecadação dos valores decorrentes das autuações mantidas no processo administrativo fiscal (PAF). Além disso, havia discussões judiciais sobre matérias procedimentais do contencioso administrativo àquela época.

Também os programas de parcelamento, como o Programa de Recuperação Fiscal (Refis), tinham alto grau de exclusão dos contribuintes inscritos; os mecanismos do Cadastro Informativo de Créditos não Quitados com o Setor Público Federal (Cadin) eram insuficientes para impedir a contratação de inadimplentes pela Administração; e havia divergências entre a Secretaria Especial da Receita Federal do Brasil (RFB) e a Procuradoria-Geral da Fazenda Nacional (PGFN) quanto ao cumprimento do prazo de 90 dias para envio do crédito tributário para inscrição em dívida ativa[2].

Para esta edição da LAR, os indicadores utilizados na fiscalização foram atualizados junto aos gestores públicos e, embora alguns deles tenham melhorado, não houve progresso suficiente no tratamento dos riscos, razão pela qual o tema permanece sob acompanhamento do TCU.

O que o TCU encontrou

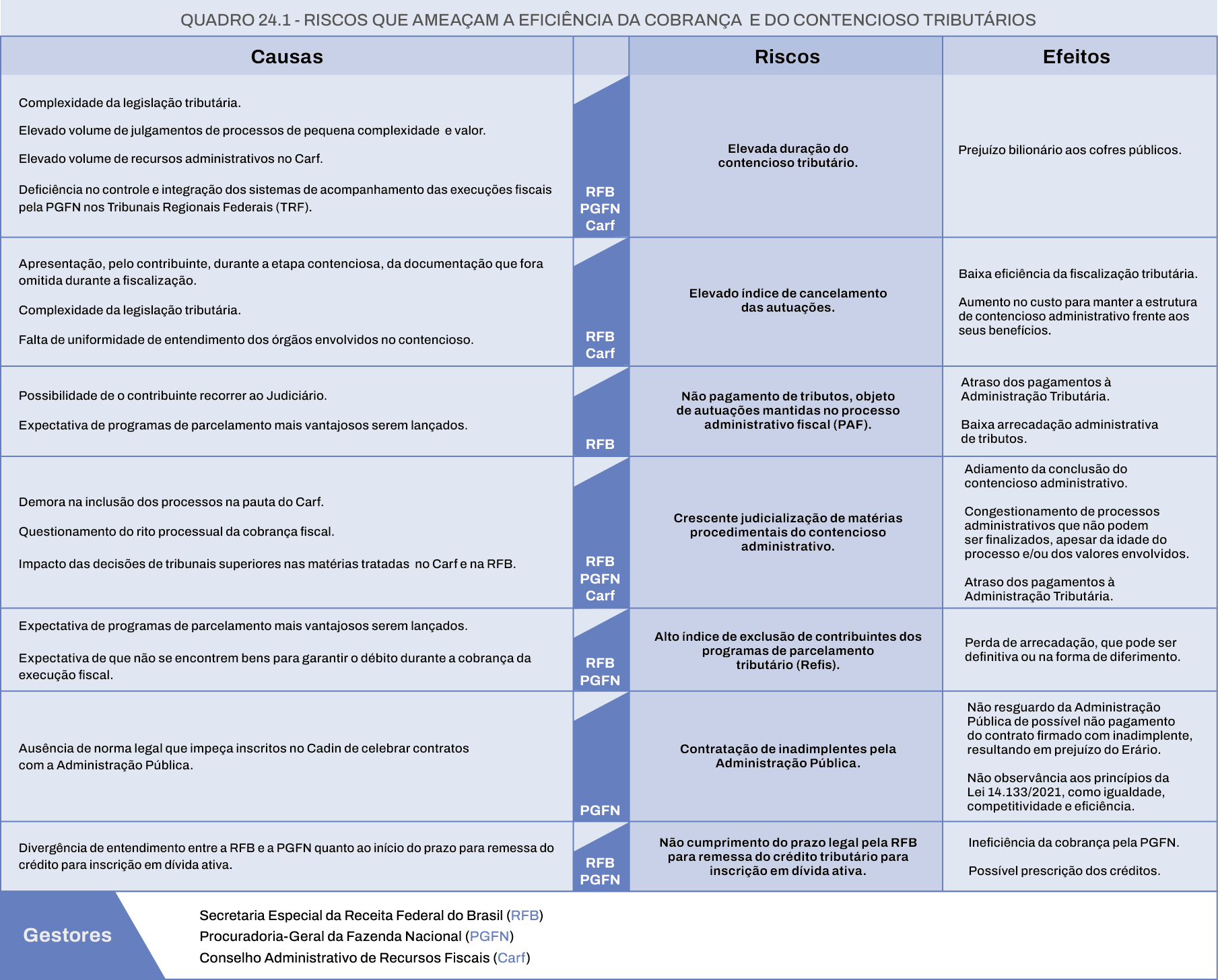

O TCU identificou, no quadro 24.1, riscos com suas causas e efeitos, que podem comprometer a eficiência da cobrança e da gestão do contencioso.

Elevada duração do contencioso tributário - Em 2019 e 2020, o prazo médio de duração do contencioso administrativo tributário era de 2,6 anos nas delegacias de Julgamento (DRJ) da RFB, 4 anos no Carf e 17 anos na execução fiscal, a cargo da PGFN. Em 2023, esses prazos diminuíram para 2,3 anos, 3,3 anos e 12,2 anos, respectivamente. Contudo, continuavam bem acima do prazo de 360 dias para decisão final nesse tipo de processo (Lei 11.457/2007).

Elevado índice de cancelamento das autuações – O índice de cancelamento das autuações era de 47% nas DRJ e 45% no Carf entre 2012 e 2019. Para o período de 2016 a 2023, houve aumento para 50% na DRJ e diminuição para 36% no Carf.

Não pagamento de tributos objeto de autuações mantidas no processo administrativo fiscal (PAF) – Apenas 5% do valor das autuações mantidas era arrecadado aos cofres do Tesouro Nacional (após julgamentos no Carf e na DRJ) entre 2012 e 2019. Desse total, 2,25% se referiam à arrecadação após julgamento no Carf. Segundo os novos dados obtidos, esse indicador subiu para 2,94% entre 2016 e 2023. A RFB não apresentou dados atualizados quanto à arrecadação, após julgamento nas DRJ.

Crescente judicialização de matérias procedimentais do contencioso administrativo – Houve aumento do número de processos judiciais relativos à atuação do Carf, de 77 processos, em 2020, para 329 processos, em 2023.

Contratação de inadimplentes pela Administração Pública – Em 2017, foram identificados 31.684 contratos, com 10.450 pessoas jurídicas inscritas no Cadin e em bancos públicos, que totalizaram R$ 21,90 bilhões. A nova análise verificou 212 mil contratos no total de R$ 73 bilhões, pactuados com 20 mil pessoas jurídicas, entre 2016 e 2023. Portanto, um aumento expressivo nos valores contratados (334%), no total de contratos (669%) e no número de pessoas jurídicas em débito que contrataram com a Administração (91%).

Não cumprimento do prazo legal pela RFB para remessa do crédito tributário para inscrição em dívida ativa – A demora na cobrança eleva o intervalo entre o vencimento da obrigação e a inscrição em dívida ativa. Segundo dados da PGFN, apenas 3,52% dos débitos, enviados entre 2018 e 2023 pela RFB, foram inscritos em prazo inferior a 90 dias após a constituição definitiva do crédito.

Apesar dos avanços, o prazo médio dos processos tributários ainda excede significativamente o limite legal de 360 dias, mantendo elevado o risco de prescrição dos créditos.

O que precisa ser feito

O Tribunal vem acompanhando as providências adotadas pelos órgãos envolvidos para o aperfeiçoamento e a eficiência do processo de cobrança dos créditos tributários e do contencioso tributário. Ante os riscos identificados, cabe aos órgãos gestores trabalharem em prol da redução do prazo médio para conclusão do processo administrativo, a fim de cumprir o prazo de 360 dias, previsto em lei.

Há que se buscar maior eficácia e eficiência no contencioso administrativo, de forma a diminuir o percentual de autuações canceladas e melhorar os índices de arrecadação após a conclusão do processo administrativo. Da mesma forma, é necessário ir à origem dos questionamentos judiciais vinculados a matérias procedimentais, como subsídio ao aprimoramento de seus processos administrativos.

Quanto à cobrança de créditos tributários, devem ser adotados mecanismos para reduzir as exclusões nos programas de parcelamento e, ainda, buscar uma solução quanto à contratação de pessoas jurídicas inadimplentes pela Administração Pública federal. É necessário, ainda, incentivar o diálogo interno entre RFB e PGFN para que seja cumprido o prazo de 90 dias (Decreto-Lei 147/1967) para encaminhamento do crédito tributário para inscrição em dívida ativa.

Decisões recentes

Acórdãos 336/2021, 799/2021, 1.649/2022 e 2.437/2024, todos do Plenário do TCU.

Benefícios gerados pela atuação do TCU

A atuação do TCU tem contribuído para avanços na gestão do contencioso tributário e da cobrança de créditos tributários. Houve redução do tempo médio de duração dos processos administrativos em várias instâncias, promovendo maior rapidez na recuperação de valores. Além disso, foi observada redução de 20% no índice de cancelamento de autuações no Carf, o que reflete consistência nas decisões fiscais. Na arrecadação, os valores efetivamente recuperados após o julgamento em segunda instância (Carf) cresceram, mas permanecem abaixo de 3%.

A redução do prazo médio para a conclusão dos processos administrativos variou entre 11,5% e 17,5%, a depender da instância, mas ainda está bem acima do prazo de 360 dias previsto em lei, persistindo o risco de prescrição dos créditos. A busca por maior eficácia no contencioso reduzirá o índice de autuações canceladas e reforçará a arrecadação.

Adicionalmente, ao endereçar as causas dos questionamentos judiciais, os órgãos envolvidos podem aprimorar seus processos e diminuir a judicialização. Reduzir as exclusões nos programas de parcelamento e evitar a contratação de inadimplentes pela Administração Pública federal tornará a governança tributária mais rigorosa e equitativa. O fortalecimento do diálogo entre a RFB e a PGFN permitirá maior alinhamento na cobrança dos créditos tributários, contribuindo para o cumprimento do prazo legal para inscrição em dívida ativa, reforçando a eficiência e a transparência na gestão fiscal.

2 Dívida ativa é o conjunto de créditos tributários e não tributários que não foram pagos dentro do prazo legal e estão em processo de cobrança judicial.