25 - Credibilidade das informações contábeis da arrecadação tributária federal

Por que o tema é considerado de alto risco

A eficiência e a transparência na administração da arrecadação tributária federal são requisitos essenciais da responsabilidade na gestão fiscal e permitem que o Estado viabilize o alcance das demandas da sociedade, em especial os direitos fundamentais estabelecidos na Constituição Federal de 1988, como saúde, educação e segurança.

Em 2023, as receitas administradas pela Secretaria Especial da Receita Federal do Brasil (RFB) alcançaram o montante de R$ 2,2 trilhões, que representam 90% das receitas correntes arrecadadas no período. Os créditos a receber decorrentes de tributos e contribuições previdenciárias e aqueles inscritos na dívida ativa[1] atingiram R$ 1,52 trilhão. A dívida ativa, de responsabilidade da Procuradoria-Geral da Fazenda Nacional (PGFN), ultrapassou R$ 1,10 trilhão no ano passado, representando mais de 72% desses créditos.

Certificar a confiabilidade e fortalecer a transparência das informações financeiras da arrecadação tributária federal; promover a eficiência da cobrança dos créditos tributários da União; e aprimorar o controle dos recursos que representam a principal fonte de financiamento das políticas públicas são atividades de importância fundamental para o planejamento orçamentário e a tomada de decisões governamentais. A credibilidade das informações sobre a arrecadação também é relevante para o controle social pelos cidadãos, usuários dos serviços públicos e provedores desses recursos.

O que o TCU encontrou

Na auditoria das demonstrações contábeis do Balanço Geral da União (BGU), referente ao exercício de 2023, foram identificadas, no quadro 25.1, distorções relevantes nas informações contábeis divulgadas sobre a arrecadação tributária federal, resumidas a seguir:

- R$ 107,80 bilhões de descontos concedidos em transações de dívida ativa da União não baixados dos ativos, sendo R$ 51,44 bilhões de ajuste para perdas prováveis na realização dos créditos transacionados reconhecidos a maior, devido à desconsideração de tais descontos;

- R$ 9,47 bilhões recebidos de parcelamentos, reconhecidos indevidamente como obrigações da União, por falta de classificação contábil apropriada;

- R$ 2,67 bilhões de variações patrimoniais reconhecidas em desconformidade contábil, impactando a apuração do resultado patrimonial do exercício;

- R$ 1,76 bilhão de receita reconhecida em período contábil indevido;

- divulgações insuficientes, prejudicando a transparência e a compreensão das demonstrações contábeis;

- deficiências metodológicas nas estimativas contábeis de ajuste para perdas com créditos tributários.

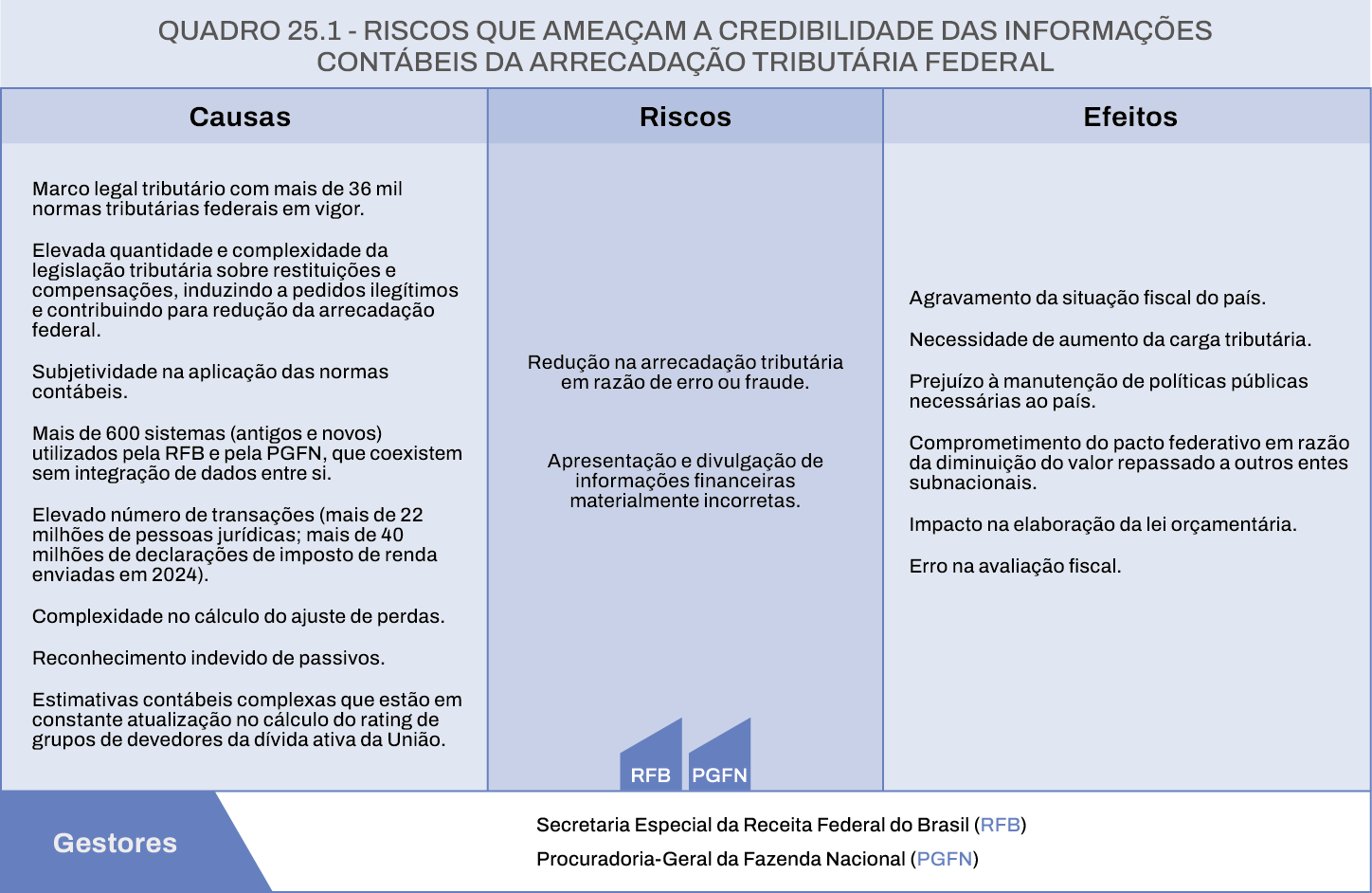

Nesta edição da LAR, o TCU destaca dois riscos principais e suas causas e efeitos, que merecem a atenção dos gestores.

A falta de integração de mais de 600 sistemas de informação existentes na Receita Federal e na Procuradoria-Geral da Fazenda Nacional potencializam riscos de distorções nas informações contábeis da arrecadação tributária.

O que precisa ser feito

O Tribunal de Contas da União (TCU) tem determinado e recomendado, de forma contínua, medidas para aprimorar a confiabilidade das demonstrações contábeis e a eficiência da gestão da arrecadação tributária federal. O Ministério da Fazenda (MF), a Secretaria Especial da Receita Federal do Brasil (RFB), a Procuradoria-Geral da Fazenda Nacional (PGFN) e a Secretaria do Tesouro Nacional (STN) são os principais responsáveis pela implementação dessas medidas.

Entre as principais ações a serem adotadas, destacam-se:

1. correção dos erros materiais: os gestores devem corrigir distorções e omissões identificadas nas demonstrações contábeis antes de sua publicação, especialmente quanto à classificação e reconhecimento das receitas e obrigações, conforme as Normas Brasileiras de Contabilidade e o Manual de Contabilidade Aplicada ao Setor Público (MCASP);

2. aprimoramento dos controles internos: é necessário fortalecer os controles internos para evitar erros na contabilização de passivos e receitas, permitindo a divisão adequada de funções nas atividades de parametrização de códigos de receita e percentuais de alocação de receitas;

3. revisão das normas e procedimentos: as instituições devem reavaliar os critérios de classificação de créditos tributários e dívida ativa, para que haja maior aderência às normas vigentes e aos objetivos de redução do estoque de créditos classificados como irrecuperáveis;

4. aprimoramento das estimativas contábeis: devem ser adotadas metodologias mais robustas para o cálculo das estimativas contábeis, especialmente no ajuste de perdas de créditos tributários, favorecendo a consistência e a transparência das informações apresentadas.

O TCU continuará monitorando a implementação dessas medidas, com base em auditorias financeiras anuais, de modo a assegurar a adoção de práticas que elevem a credibilidade das demonstrações contábeis e a eficiência da administração tributária federal.

Decisões recentes

Acórdãos 1.112/2023 e 1.056/2024, todos do Plenário do TCU.

Benefícios gerados pela atuação do TCU

A atuação do Tribunal de Contas da União (TCU) gera benefícios significativos para a administração pública e para a sociedade ao promover maior confiabilidade, transparência e eficiência na gestão da arrecadação tributária federal. Ao fiscalizar e recomendar correções oportunas nas demonstrações contábeis e nos controles internos dos órgãos responsáveis, o TCU contribui para os seguintes resultados:

1. aprimoramento da credibilidade das informações contábeis: a correção de distorções e o fortalecimento dos controles internos permitem que as informações apresentadas nas demonstrações contábeis sejam verdadeiras, refletindo com precisão a realidade financeira do governo. Isso aumenta a confiança dos cidadãos e investidores nas contas públicas;

2. maior transparência e responsabilidade fiscal: ao exigir que os gestores corrijam erros e melhorem a transparência das informações financeiras, o TCU assegura que o processo de arrecadação tributária esteja em conformidade com as normas contábeis, facilitando o controle social e promovendo a responsabilidade na gestão fiscal;

3. eficiência na gestão dos créditos tributários e da dívida ativa: a reavaliação dos critérios de classificação e as melhorias no processo de contabilização dos créditos e da dívida ativa contribuem com a cobrança desses valores e a recuperação de recursos de difícil recuperação, reduzindo o risco de perda de ativos;

4. melhoria do planejamento orçamentário: a atuação do TCU estimula que o governo federal tenha informações precisas e tempestivas sobre a arrecadação tributária, o que facilita o planejamento e a execução orçamentária e contribui para uma gestão pública mais eficiente e eficaz;

5. redução do risco de fraudes e erros: o aperfeiçoamento dos controles internos e a segregação adequada de funções diminui o risco de fraudes, erros ou ações inadequadas na gestão das receitas tributárias e nos processos de controle contábil, permitindo maior segurança nas operações financeiras do governo.

A atuação do TCU, portanto, é fundamental para aprimorar os controles internos da administração tributária e aumentar a credibilidade e a transparência das informações financeiras da arrecadação tributária federal, promovendo a confiança de gestores públicos, cidadãos e investidores.