Transparência e efetividade das renúncias tributárias

O que o TCU encontrou

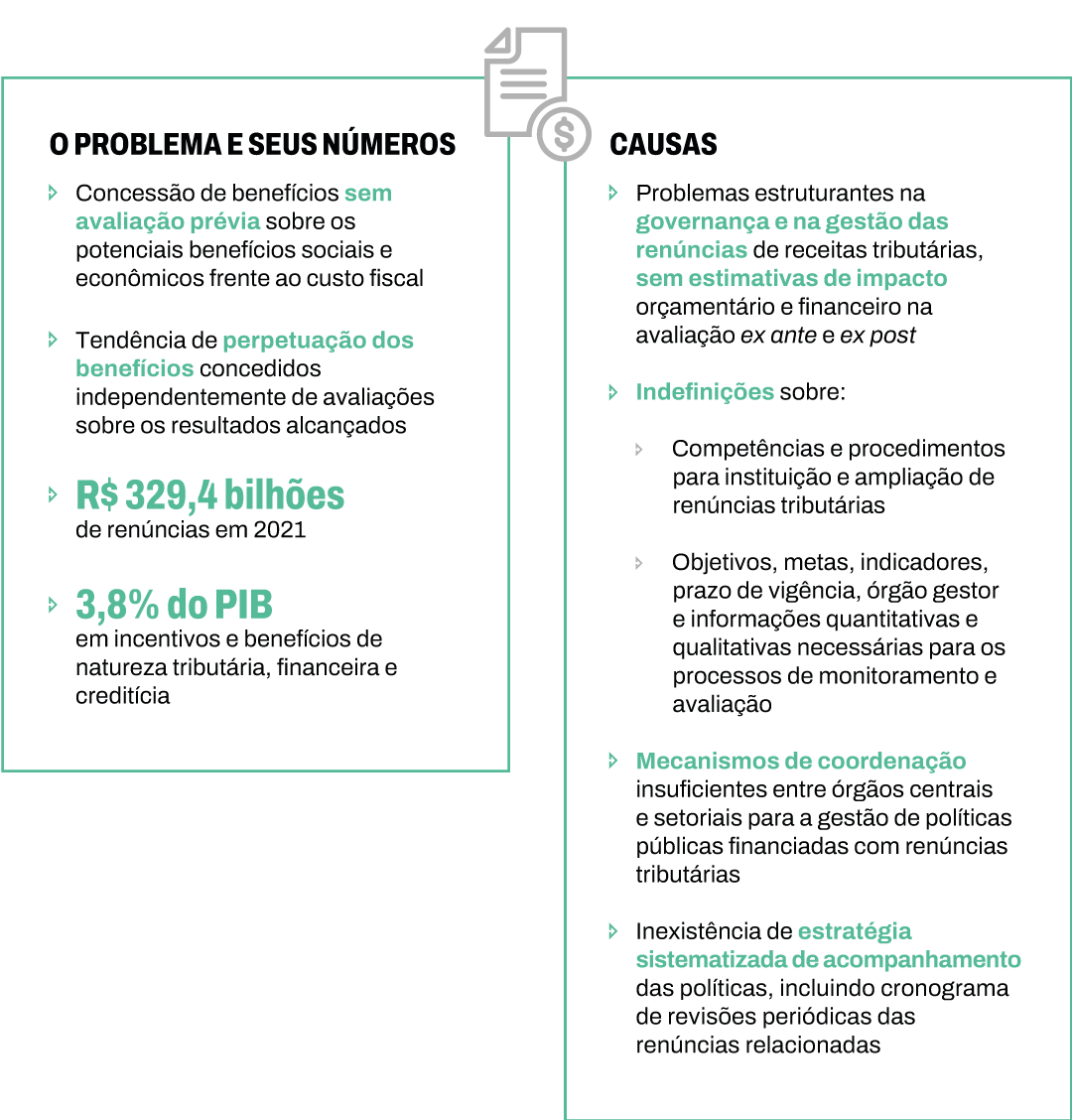

O Tribunal de Contas da União (TCU) identificou problemas no uso dos benefícios tributários como instrumentos de financiamento de políticas públicas. As falhas colocam em risco a eficiência e os resultados de centenas de bilhões de reais de receitas tributárias que o Estado deixa de arrecadar anualmente. De forma geral, os benefícios tributários:

- são instituídos ou ampliados sem objetivos e metas a serem alcançados, indicadores que permitam medir os resultados apontados e prazos de vigência definidos;

- são aprovados sem estimativas de impacto orçamentário e financeiro, apesar de essas estimativas serem exigidas pela Constituição federal, Lei de Responsabilidade Fiscal (LRF) e Lei de Diretrizes Orçamentárias (LDO); e

- não são monitorados e avaliados quanto aos resultados efetivamente gerados para a economia e sociedade.

Os problemas sinalizam que os benefícios são concedidos sem planejamento adequado, não havendo real clareza quanto aos resultados buscados e ao impacto fiscal correspondente. Também não há avaliação prévia, para analisar se a opção pelo benefício tributário seria mais eficiente que realizar uma despesa orçamentária. Mais grave ainda, uma vez aprovados, os benefícios tributários tendem a se perpetuar, sem que haja comprovação de que o custo associado à redução de receitas tributárias é compensado pelos benefícios gerados.

Isso se deve especialmente a duas razões. Em primeiro lugar, os benefícios tributários são concedidos por meio de leis e outras medidas que não se submetem ao processo de revisão anual pelo qual o orçamento passa. Em segundo lugar, a ausência de monitoramento e avaliação sistemáticos torna ainda mais obscuro o processo de renovação dos benefícios tributários, cujos resultados ficam, geralmente, restritos aos contribuintes beneficiados.

Os problemas colocam em risco a transparência, o controle e a efetividade desses instrumentos para fomentar setores específicos, gerar emprego e renda, aumentar a produtividade e, em última instância, promover o desenvolvimento econômico e social. Para além disso, agravam distorções associadas às renúncias de receitas tributárias, em especial: redução da concorrência e aumento da ineficiência na economia; piora dos desequilíbrios fiscais; aumento da complexidade do sistema tributário; e aprofundamento das desigualdades sociais e econômicas.

Por que é considerado um alto risco para a Administração Federal

Em 2021, estima-se que os gastos tributários totalizem cerca de R$ 276,8 bilhões, ou 3,2% do PIB, conforme dados da Secretaria Especial da Receita Federal do Brasil (RFB).

Como se vê, as renúncias de receitas tributárias constituem relevantes fontes de financiamento de políticas públicas, com volumes expressivos e impactos fiscais relevantes, mas que possuem problemas de transparência, controle, monitoramento e avaliação. Com a EC 109/2021, o percentual de incentivos tributários deverá ser reduzido, até 2029, para 2% do PIB. Para tanto, é imprescindível revisão criteriosa dos benefícios atualmente vigentes e maior rigor na concessão dos novos benefícios.

O que precisa ser feito

Ao longo dos anos, o TCU verificou que houve alguns avanços na questão da transparência dos dados. No entanto, ainda remanescem problemas estruturantes na governança e gestão das renúncias de receitas tributárias, especialmente no que concerne ao monitoramento e à avaliação, antes da concessão da renúncia (avaliação ex ante) e dos resultados obtidos com o benefício tributário (avaliação ex post).

As competências e os procedimentos para instituição e ampliação de renúncias tributárias devem ser mais bem definidos. Há que se indicar quais seriam os órgãos essenciais nas etapas de formulação, concessão, monitoramento e avaliação, assim como as respectivas atribuições. Há que se avançar, também, na definição de objetivos, metas, indicadores, prazos de vigência, órgãos gestores e informações quantitativas e qualitativas necessárias para os processos de monitoramento e avaliação. Durante a vigência do benefício, é preciso estabelecer mecanismos de coordenação entre órgãos centrais e setoriais, para a gestão de políticas públicas financiadas com renúncias tributárias. Resta, também, a necessidade de se formular estratégia sistematizada de acompanhamento das políticas, incluindo cronograma de revisões periódicas.

Decisões recentes

Acórdãos 747/2010, 809/2014, 1.205/2014, 793/2016, 2.756/2018, 1.331/2019, 1.907/2019, 1.112/2020, 1.437/2020 e 2.198/2020, todos do Plenário do TCU.