Sustentabilidade empresarial, investimentos e integridade da Petrobras

O que o TCU encontrou

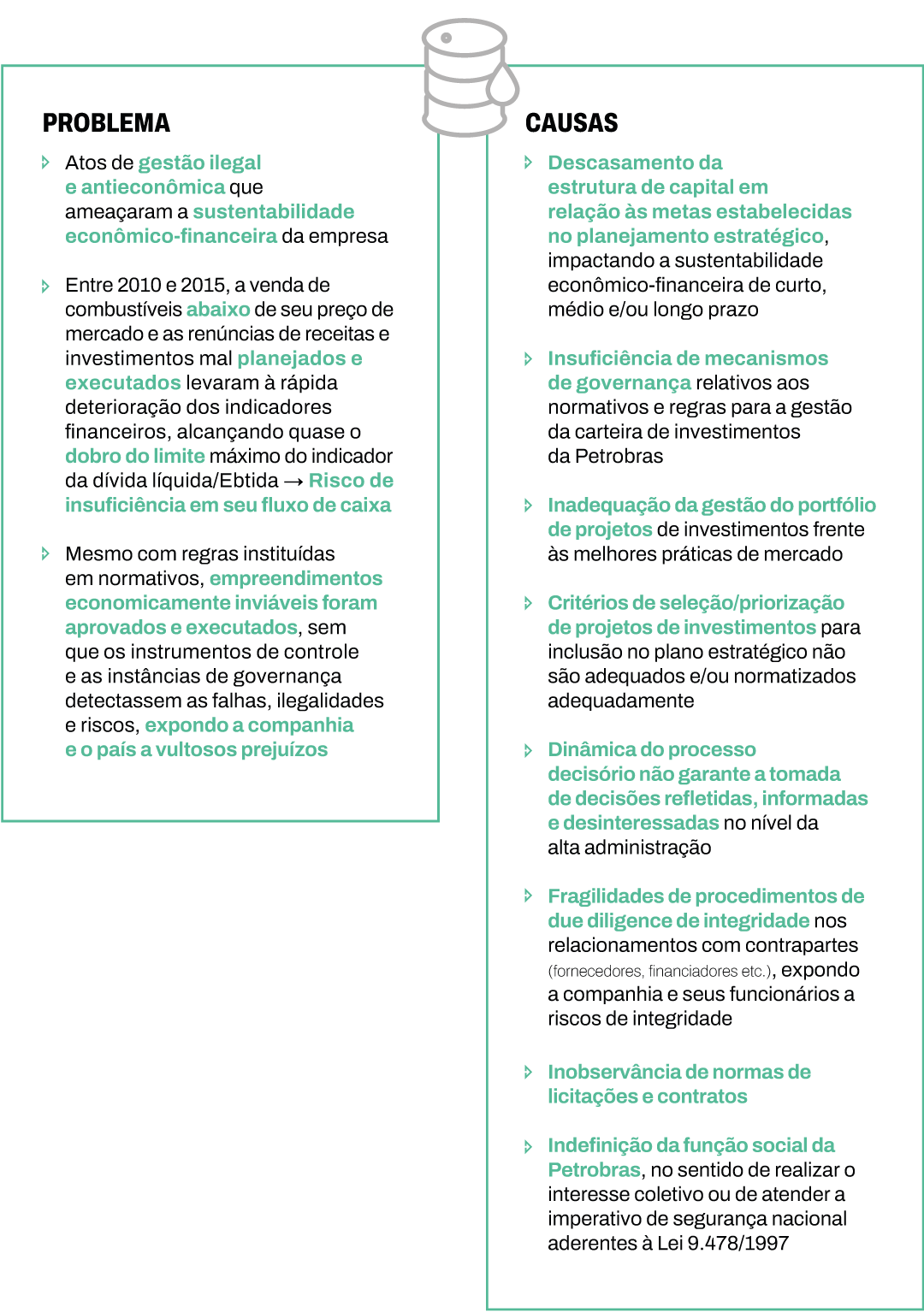

A governança da Petróleo Brasileiro S.A. (Petrobras) é alvo constante de pressões internas e externas, por ser sociedade de economia mista e ter grande relevância na área em que atua. Em auditorias anteriores, o Tribunal de Contas da União (TCU) identificou irregularidades na conduta de administradores da Petrobras, as quais configuraram atos de gestão ilegal e antieconômica, ameaçaram a sustentabilidade econômico-financeira da empresa e desviaram-na da busca pelos interesses empresariais ou públicos inscritos em sua lei de criação. Muitos desses atos de gestão foram recorrentes, implementados de modo sistemático e estruturado.

Entre 2010 e 2015, houve rápida deterioração dos indicadores financeiros da Petrobras, que alcançaram quase o dobro do limite máximo do indicador da dívida líquida/Ebtida que a própria empresa havia se comprometido a cumprir em seu plano estratégico, devido a perdas em operações de venda de combustíveis abaixo do preço de mercado, renúncias de receitas e investimentos mal planejados e executados.

Tal situação trouxe impactos significativos para o custo de capital da companhia e riscos de insuficiência em seu fluxo de caixa. Assim, desde 2015, a Petrobras faz constar de seu plano estratégico métricas e metas relacionadas à gestão da dívida, imprescindíveis ao adequado gerenciamento da estrutura de capital, para atendimento dos objetivos de curto, médio e longo prazo.

A maioria das irregularidades apontadas pelas auditorias do TCU tiveram origem nos processos de investimento e contratação. Mesmo com regras instituídas em normativos, empreendimentos economicamente inviáveis foram aprovados e executados, sem que os instrumentos de controle e as instâncias de governança detectassem falhas, ilegalidades e riscos, expondo a Petrobras e o país a vultosos prejuízos.

Por que é considerado um alto risco para a Administração Federal

Embora haja avanços na governança da Petrobras, a estatal deve ser fiscalizada continuamente, pois, mesmo em períodos mais recentes, verificaram-se medidas pontuais de afrouxamento de normativos e regras. A expressiva materialidade dos orçamentos da estatal e significante relevância de seus produtos e ações para o bem-estar da população; competitividade do setor em que atua e o desenvolvimento econômico do país; e severidade das consequências de eventuais não conformidades relacionadas à gestão da estrutura de capital, realização de investimentos e persecução do interesse público que motivou sua criação materializam riscos classificados como altos, a merecer atenção do TCU de modo permanente.

Por ser a Petrobras a maior empresa estatal do país, assuntos de natureza de gestão corporativa de altíssima materialidade requerem atuação tempestiva, tais como:

- gestão de portfólio de dívidas;

- política de gestão de riscos;

- provisionamento de passivos com potencial de influenciar a futura gestão de caixa e o resultado operacional, a exemplo de obrigações com descomissionamento, contingências judiciais e passivos ambientais; e

- práticas contábeis de redução ao valor recuperável dos ativos (testes de impairment), que afetam resultados presentes e futuros da companhia.

Em 2022, a dívida da companhia está em, aproximadamente, US$ 60 bilhões, o que representa R$ 300 bilhões, com o câmbio a R$ 5, dentro da faixa estabelecida em seu planejamento estratégico e sua Política de Remuneração aos Acionistas. Contudo, dada a exposição das receitas da empresa à volatilidade das commodities que produz e comercializa, tanto das receitas quanto das dívidas, e variação cambial, sobretudo, dólar, o tema deve estar no radar do controle externo de modo perene.

A gestão empresarial sustentável tende a reduzir o custo de capital da empresa, melhorando a percepção de risco do mercado e das agências de classificação de risco, otimizando a alocação de capital em empreendimentos mais rentáveis e gerando maior valor aos acionistas. Dentre os acionistas está a União, que se materializa pela apreciação do valor de sua participação acionária e pelo aumento do pagamento de proventos, tanto por meio de maior arrecadação tributária quanto por pagamento de dividendos.

O Planejamento Estratégico da empresa divulgado para o mercado, abrangendo o horizonte de 2021 a 2025, prevê investimentos no montante de US$ 54,8 bilhões. Conforme tendência dos últimos anos, o segmento de Exploração e Produção (E&P) é o que apresenta maior concentração, respondendo, nesse período, por 84% do total de gastos com investimentos, isto é, US$ 46 bilhões ou R$ 230 bilhões, com o câmbio a R$ 5.

O segmento de E&P, que envolve contratações de plataformas de produção – Unidade Flutuante de Produção, Armazenamento e Transferência (em inglês, Floating, Production, Storage and Offloading – FPSOs); equipamentos submarinos complementares – subseas; e poços de produção –, apresenta procedimentos de planejamento de empreendimentos, estimativa de custos e regras de compras e contratações complexos, que necessitam de fiscalização contínua e concomitante, em função da materialidade e relevância.

O que precisa ser feito

A gestão da estrutura de capital da Petrobras deve ser conduzida de modo técnico e profissional, com base em critérios sólidos e alinhados às melhores práticas de mercado, de modo a garantir a sustentabilidade econômico-financeira da companhia no curto, médio e longo prazo, de acordo com os objetivos empresariais característicos de uma companhia com ações listadas em bolsas de valores e a missão institucional.

Assim, é necessário que o Estado estabeleça, de modo claro, a função social a ser alcançada pela Petrobras, no sentido de realizar o interesse coletivo ou atender a imperativo de segurança nacional aderentes à Lei 9.478/1997. Nessa esteira, cabe ao TCU efetuar permanente e sistemático acompanhamento da conciliação equilibrada e racional entre os objetivos empresariais e aqueles relacionados ao atendimento do relevante interesse coletivo ensejador da criação da companhia controlada pela União.

Os investimentos devem ser guiados por princípios econômicos e financeiros sólidos, respeitando as melhores práticas, os procedimentos, as atividades e os processos de planejamento, gerenciamento e controle de projetos de grande porte.

As políticas voltadas para atendimento de demandas de interesse público, como controle de preços, subsídios direcionados e/ou renúncias fiscais, devem ser formatadas pelos órgãos ministeriais, de forma clara, por meio de instrumentos formais e adequados, para não comprometer a gestão, governança, compliance e integridade empresarial, propiciando maior estabilidade, autonomia e transparência na gestão empresarial.

Decisões recentes

Acórdãos 2.750/2020, 2.842/2021, e 3.129/2021, todos do Plenário do TCU.