Credibilidade das informações do Sistema Tributário Federal

O que o TCU encontrou

Auditorias financeiras do Tribunal de Contas da União (TCU) detectaram fragilidades que impedem a plena auditabilidade da Administração Tributária. Apesar dos importantes avanços normativos para superar a barreira do sigilo fiscal, remanescem problemas que dificultam a auditoria de trilhões de reais, relativos a receitas e créditos tributários (CTs).

Com a edição do Decreto 10.2019/2020 e da Portaria-RFB 4/2021, auditores do TCU e da Controladoria-Geral da União (CGU) passaram a ter acesso a sistemas e dados da Secretaria Especial da Receita Federal do Brasil (RFB) e da Procuradoria-Geral da Fazenda Nacional (PGFN) necessários para a realização de seus trabalhos. Contudo, ainda persistem vulnerabilidades nos sistemas e controles envolvidos na produção e no processamento das informações contábeis sob a guarda da RFB e da PGFN. Dentre elas, destacam-se:

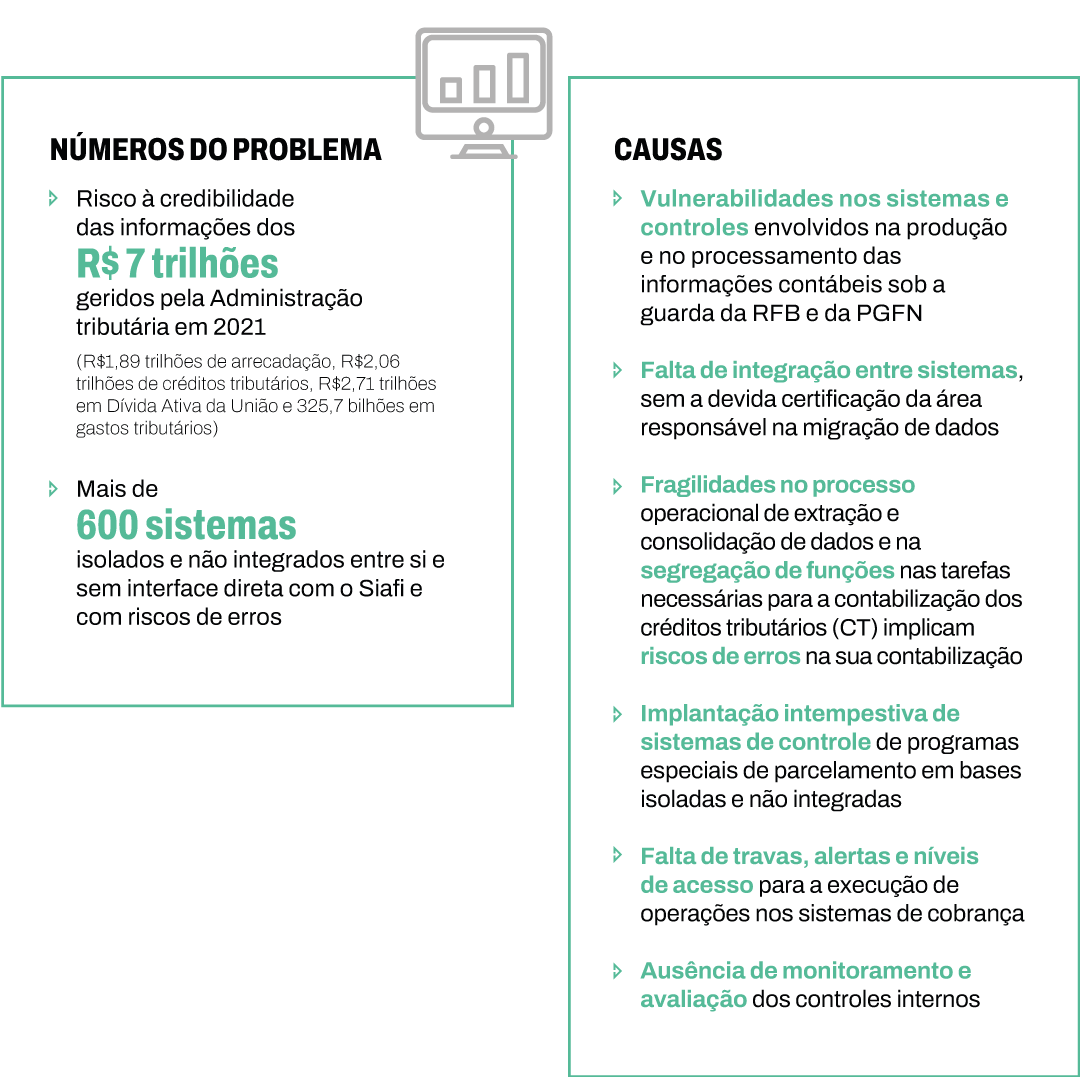

- há mais de 600 sistemas isolados e não integrados entre si e sem interface direta com o Sistema Integrado de Administração Financeira (Siafi);

- a migração de dados entre os sistemas de cobrança ocorre sem a devida certificação da área responsável;

- o processo operacional de extração e consolidação de dados e a fragilidade na segregação de funções nas tarefas necessárias para contabilização dos CTs implicam riscos de erros na contabilização deles;

- houve implantação intempestiva de sistemas de controle de programas especiais de parcelamento em bases isoladas e não integradas;

- há falta de travas, alertas e níveis de acesso para a execução de operações nos sistemas de cobrança; e

- falta de monitoramento e avaliação dos controles internos de gestão associados à contabilização dos CTs pela auditoria interna da RFB.

O conjunto de fragilidades coloca em risco a credibilidade das informações do Sistema Tributário Federal.

Por que é considerado um alto risco para a Administração Federal

A Administração Tributária é responsável por ativos e receitas que, em 2021, se aproximaram dos R$ 7 trilhões:

- receitas federais arrecadadas pela RFB: R$ 1,89 trilhão;

- estoque de CTs ativos sob administração da RFB: R$ 2,06 trilhões;

- créditos efetivamente inscritos em dívida ativa da União (DAU): R$ 2,71 trilhões; e

- gastos tributários: R$ 325,7 bilhões.

Eventuais distorções entre a realidade e o que consta nas demonstrações contábeis podem comprometer a transparência e o controle dos recursos, que representam a principal fonte de receitas públicas. Diante disso, os sistemas e controles relacionados ao processamento das informações sobre arrecadação, cobrança dos CTs e da DAU devem ser robustos e adequados.

O tema também tem grande sensibilidade no que se refere ao pacto federativo, tendo em vista a repartição da receita tributária arrecadada pela União com estados, municípios e Distrito Federal, nos termos do art. 159, inciso I, da Constituição federal de 1988. A elevada credibilidade das informações contábeis relacionadas à arrecadação desses impostos é essencial para evitar questionamentos dos demais entes federados.

Ademais, a credibilidade pode impactar o investimento, a produtividade e a competitividade da economia nacional. Decisões dos agentes econômicos levam em conta os números evidenciados nas demonstrações contábeis da União, e parte relevante deles advém das informações contábeis da Administração Tributária.

O que precisa ser feito

A RFB deve implementar plano de ação já apresentado ao TCU, com providências a serem adotadas até dezembro de 2027, para sanar as fragilidades de controle apontadas nas auditorias. O esforço deve contemplar, também, outras fragilidades que a própria RFB venha a detectar.

A efetiva implementação do plano requer firme comprometimento da liderança, alocação de recursos orçamentários e de pessoal, para execução do plano, e monitoramento constante. A consecução das etapas descritas pela RFB é essencial para que a Administração Tributária disponha de sistemas modernos, com controles eficazes, que propiciem a credibilidade das informações tributárias.

Decisões recentes

Acórdãos 314/2021, 1.152/2021, 1.567/2021 e 2.727/2021, todos do Plenário do TCU.