Gestão e integridade nas contratações públicas

O que o TCU encontrou

Em 2014, o Tribunal de Contas da União (TCU) realizou amplo levantamento em que mapeou mais de 117 riscos em contratações e sugeriu 150 possíveis controles internos para mitigá-los. O estudo, que culminou na publicação, em 6 de junho de 2014, da primeira versão do documento Riscos e Controles nas Aquisições (RCA), foi construído a partir de 214 outros documentos e contém, além dos riscos e controles, 370 afirmativas e 103 outros itens (definições, considerações etc.) distribuídos pelas fases, etapas e tarefas do metaprocesso de aquisições.

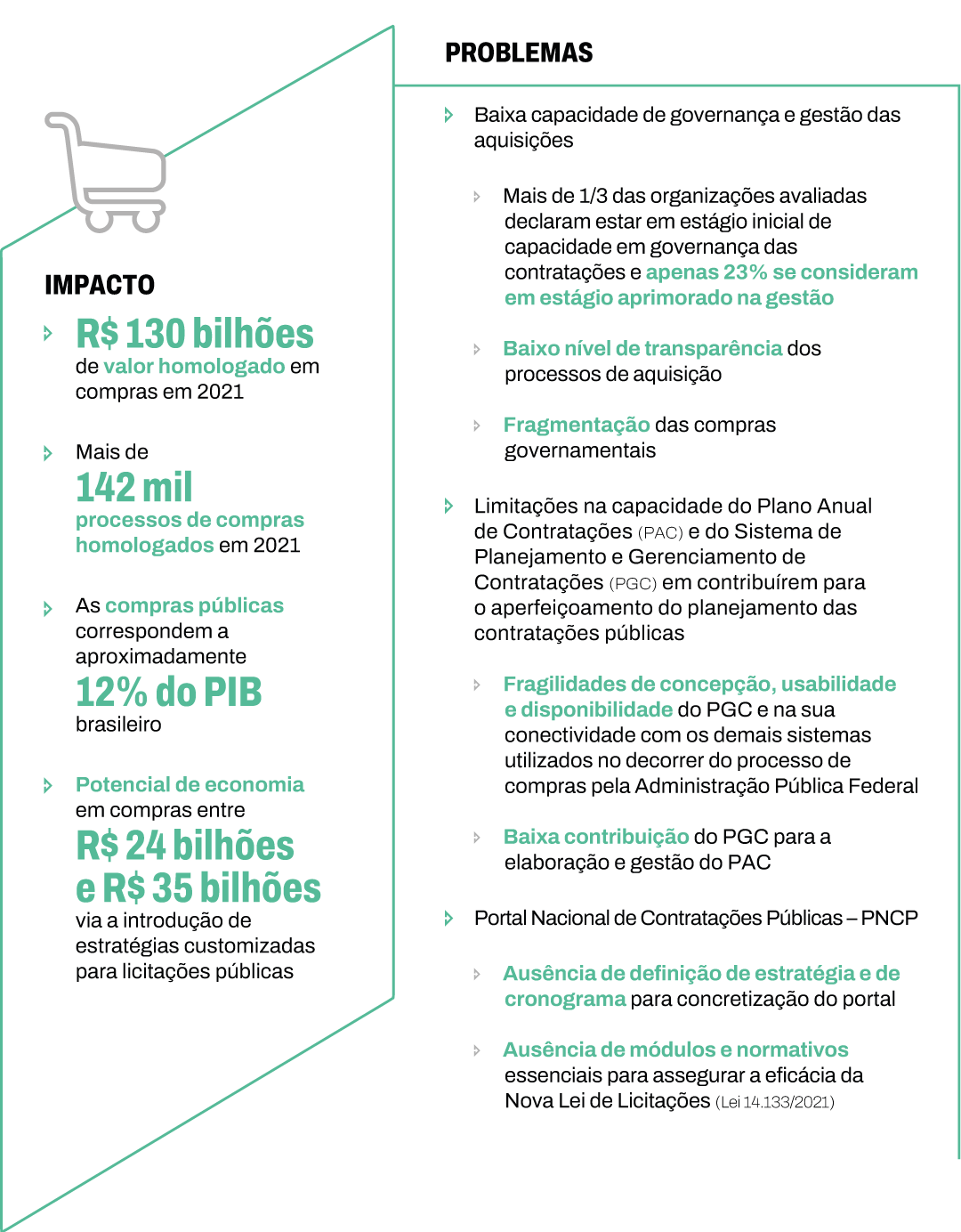

Entre os riscos identificados naquela ocasião, alguns dos quais continuam a afetar de forma significativa os resultados e a integridade das contratações públicas, destaca-se a baixa capacidade de governança e gestão das aquisições. Em levantamento realizado em 2014, do qual participaram 376 organizações, o TCU observou que 57,2% daquelas organizações se encontravam em estágio inicial de capacidade em governança e gestão das aquisições; 39,4%, em nível intermediário; e somente 3,5% estavam em estágio de capacidade aprimorada.

Entre 2017 e 2021, foram combinados novos elementos àquele estudo. Observou-se que, de forma geral, ainda há problemas nos modelos institucionais de gestão de contratações, como os relacionados a baixa capacidade de gestão de riscos, insuficiência de pessoas, baixa capacidade da organização de monitorar seu desempenho em contratações – ¼ das organizações elabora plano de monitoramento, mas não o executa – e limitações na atuação das auditorias internas sobre a área.

A despeito dos avanços, em 2021, o TCU identificou limitações na capacidade do Plano Anual de Contratações (PAC) e Sistema de Planejamento e Gerenciamento de Contratações (PGC) de contribuírem para o aperfeiçoamento do planejamento das contratações públicas. Em análise de riscos realizada, o TCU evidenciou:

- ocorrência de baixo índice de elaboração do PAC pelas Unidades de Administração de Serviços Gerais (UASG), que, segundo art. 2° da Instrução Normativa (IN) da Secretaria Especial de Desburocratização, Gestão e Governo Digital (Seges) do Ministério da Economia (ME) 1/2019, são responsáveis por elaborar anualmente o respectivo PAC dentro dos órgãos, indicando risco de não preenchimento do PAC pela maioria deles;

- ocorrência de erros de digitação relativos a valores, claramente superiores aos de mercado, objetos e justificativas, indicando risco de possível cadastramento meramente formal no PAC;

- existência de fragilidades no próprio PGC, em especial no que tange a concepção do sistema, conectividade com os demais sistemas utilizados no decorrer do processo de compras pela Administração Pública federal e usabilidade e disponibilidade da ferramenta;

- não contribuição adequada do sistema PGC para elaboração e gestão do PAC;

- não contribuição do nível de especificação dos itens dos catálogos de materiais e serviços (Catmat e Catser), necessário ao cadastramento das demandas no PGC, para elaboração do PAC e realização de compras compartilhadas; e

- não contribuição do nível de maturidade em governança das contratações nos órgãos, relacionado ao planejamento anual das contratações, para elaboração e gestão do PAC.

Importante ressaltar que o trabalho realizado pelo TCU ensejou revisões normativas que culminaram na publicação do Decreto 10.947/2022.

Por que é considerado alto risco para a Administração federal

Em organizações onde não há capacidade adequada de governança de contratações, é maior o risco de desperdício e ocorrência de irregularidades nas aquisições. A necessidade de se aperfeiçoar continuamente os sistemas de governança e gestão das aquisições no setor público decorre de sua forte relação com a geração de resultados para a sociedade e da elevada materialidade dos gastos associados. De acordo com o Portal da Transparência, o valor total das contratações realizadas por meio de licitação, dispensa ou inexigibilidade no ano de 2020 foi de R$ 55 bilhões. Foram realizadas mais de 130.000 licitações no mesmo período.

A partir de 2021, com a publicação da Lei 14.133/2021 – Nova Lei de Licitações e diante da possibilidade de que o Portal Nacional de Contratações Públicas (PNCP) incorpore ou substitua boa parte das funcionalidades que hoje são executadas pelo PGC, Catmat e Catser, o TCU buscou identificar, em ação de controle preliminar, o estágio de implementação. Foram constatados os seguintes aspectos:

- ausência de planejamento detalhado, que contemple a definição da estratégia a ser adotada para implantação plena do PNCP, e cronograma discriminando etapas e correspondentes ações a serem efetivadas, visando à concretização do portal, com todas as funcionalidades previstas nos §§ 2º e 3º do art. 174 da Lei 14.133/2021;

- ausência de normativos essenciais para possibilitar emprego pleno das disposições constantes da Lei 14.133/2021;

- ausência de módulos e sistemas necessários a assegurar plena eficácia da Lei 14.133/2021; e

- oportunidade de implementação de mecanismos de controle e ampliação: do conjunto de informações associáveis, rol de documentos passíveis de vinculação aos registros e rol de procedimentos abarcados pelo PNCP.

O que precisa ser feito

Mostra-se imperativo avaliar a capacidade de governança e gestão das contratações públicas e manter o acompanhamento da implementação do PNCP, cabendo ao TCU, sempre que possível, formular contribuições pertinentes, objetivando aprimoramentos e eventuais medidas corretivas naquele sistema, assim como sua célere e ampla implementação.

Decisões recentes

Acórdãos 1.321/2014, 1.273/2015, 2.622/2015, 1.524/2019, 1.637/2021 e 2.164/2021, todos do Plenário do TCU.