Cumprimento das regras fiscais

O que o TCU encontrou

Trabalhos do Tribunal de Contas da União (TCU) apontam que, apesar do cumprimento das regras fiscais, ainda permanecem desafios para garantir a retomada do equilíbrio fiscal, condição essencial para assegurar trajetória sustentável da dívida pública e manutenção da capacidade do Estado de implementar políticas públicas.

No passado recente, a adoção de práticas que se afastaram dos pressupostos da gestão fiscal responsável afetou sobremaneira as condições de sustentabilidade do endividamento público, ensejando ajustes estruturais, com destaque para o Novo Regime Fiscal, também conhecido como teto de gastos.

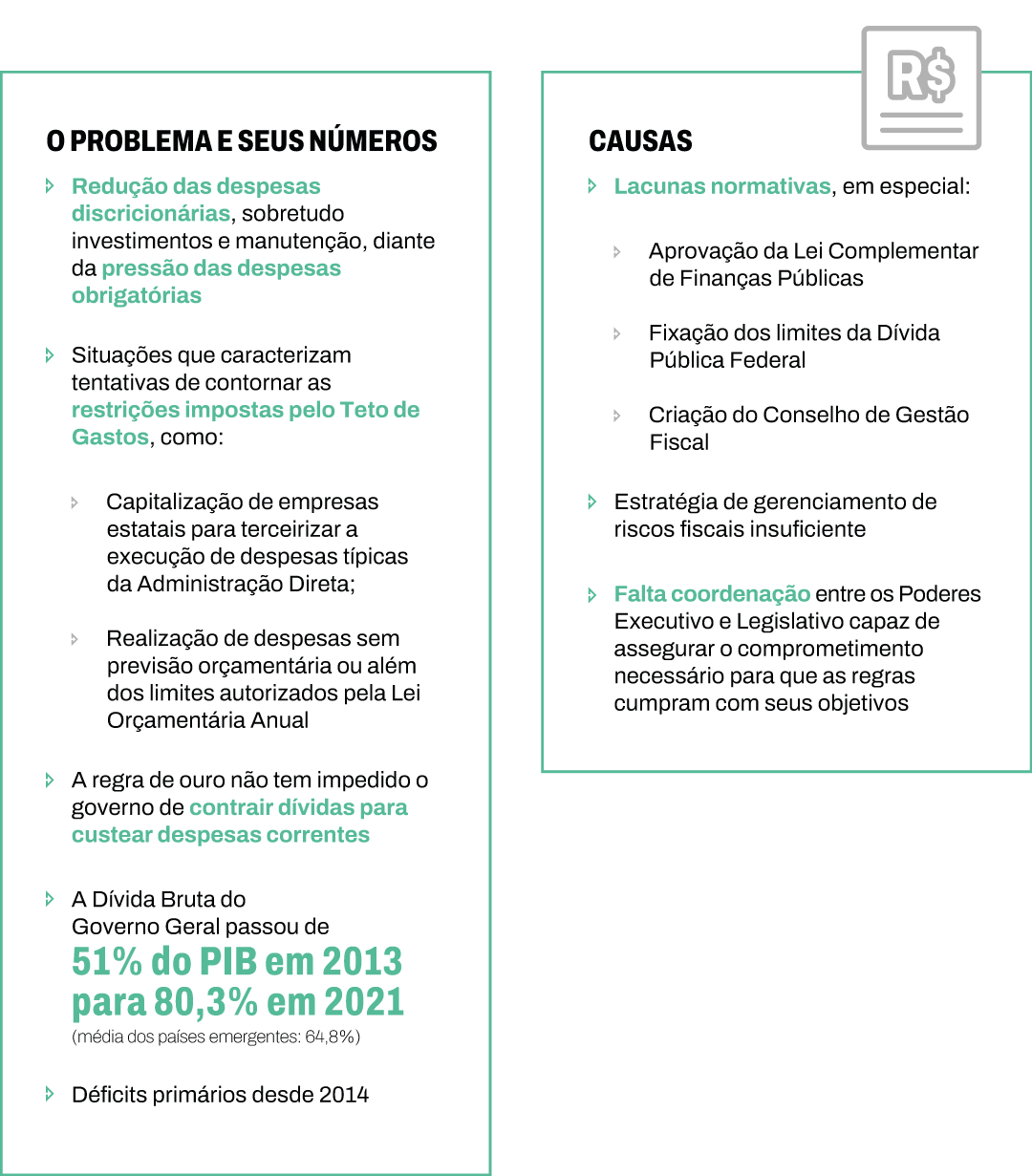

Embora os dispositivos constitucionais e legais estejam sendo cumpridos, alguns indicadores das contas públicas ainda preocupam: deficits primários desde 2014; níveis elevados da dívida pública, afetando as despesas com juros e a percepção do risco-país; renúncias de receitas com impacto significativo sobre a arrecadação tributária; pressão das despesas obrigatórias, mesmo com os limites impostos pelo Novo Regime Fiscal (EC 95/2016), impondo restrições às despesas discricionárias, sobretudo com investimentos e manutenção da capacidade operacional do governo federal.

O TCU apontou que o teto de gastos, que limita o crescimento das despesas públicas à inflação registrada no ano anterior, não tem sido capaz de conter o aumento real das despesas obrigatórias, como pessoal e previdência. A redução das despesas discricionárias no orçamento aprovado, em relação aos exercícios anteriores, pode comprometer a capacidade operacional dos órgãos federais para a prestação de serviços públicos essenciais aos cidadãos.

O TCU identificou situações que caracterizam tentativas de contornar as restrições impostas pelo Teto de Gastos, como a capitalização de empresas estatais para terceirizar a execução de despesas típicas da Administração direta; e a realização de despesas sem previsão orçamentária ou além dos limites autorizados pela Lei Orçamentária Anual (LOA).

Apesar do cumprimento da regra de ouro ao longo dos últimos anos, recorrendo-se de forma inédita em 2019 a operações de crédito condicionadas à aprovação por maioria absoluta do Congresso Nacional, o normativo não tem impedido o governo de contrair dívidas para custear despesas correntes, utilizadas para manutenção e funcionamento das atividades dos órgãos públicos. A regra, portanto, não tem promovido seus principais objetivos, quais sejam, o controle de despesas correntes, o incentivo à realização de investimentos, a promoção da justiça intergeracional e a limitação do endividamento.

Sobre os limites de endividamento, a Lei de Responsabilidade Fiscal (LRF) determinou que fossem estabelecidos limites para a dívida da União, dos estados e dos municípios. Os limites para União, no entanto, ainda não foram estabelecidos.

Por que é considerado um alto risco para a Administração Federal

O risco de um eventual descumprimento das regras fiscais impacta o custo de emissão de novas dívidas e refinanciamento da dívida atual, com graves repercussões. De 2013 a 2021, a Dívida Bruta do Governo Geral (DBGG) passou de 51% do produto interno bruto (PIB) para 80,3%. Esse aumento posiciona a dívida do Brasil em patamares superiores à média dos países emergentes, estimada em 64,8% pelo Fundo Monetário Internacional (FMI). Ademais, resulta em uma despesa anual com juros superior a 5% do PIB.

A elevação do custo fiscal da dívida coloca em risco a disponibilidade de recursos para atender as demandas da sociedade em áreas como educação, saúde, assistência social e infraestrutura. Além disso, a condução da política fiscal afeta toda a economia, repercutindo sobre o nível de investimento, emprego e renda do país.

Nesse contexto, regras fiscais bem desenhadas e devidamente cumpridas tornam-se instrumentos essenciais para buscar trajetórias sustentáveis de dívida e resultados fiscais, reduzindo os custos do serviço da dívida e mantendo o gasto público compatível com a capacidade do Estado de se financiar ao longo do tempo.

O que precisa ser feito

O TCU tem apontado a necessidade de aprimoramentos no arcabouço fiscal vigente, para que o cumprimento das regras fiscais seja efetivo em assegurar a disciplina fiscal. Entre eles, merecem destaque:

- preencher lacunas normativas, dotando o atual conjunto de regras fiscais de mecanismos que possibilitem o redirecionamento das decisões orçamentárias para o efetivo cumprimento dos limites estabelecidos, em especial:

- aprovar a lei complementar de finanças públicas, prevista pela Constituição federal (art. 165, § 9º);

- fixar os limites da Dívida Pública Federal, conforme determinado pela LRF e EC 109/2021; e

- criar o Conselho de Gestão Fiscal previsto pela LRF;

- construir estratégia transparente para mapear e gerenciar os riscos ficais de médio e longo prazo. A estratégia deve considerar os passivos contingentes e os gastos com todos os benefícios (passivos atuariais), estimados em cerca de R$ 3 trilhões. Além disso, deve contemplar o aumento de despesas decorrentes da mudança de perfil demográfico do Brasil, especialmente com saúde e assistência social

Como se vê, os aprimoramentos incluem aprovação de medidas legislativas e formulação de estratégias robustas, capazes de enfrentar riscos fiscais atuais e emergentes. Portanto, requerem atuação coordenada entre os Poderes Executivo e Legislativo, capaz de assegurar o comprometimento necessário para que as regras cumpram seus objetivos e resultem, efetivamente, na preservação da sustentabilidade do Estado para atender as necessidades do país.

Decisões recentes

Acórdãos 7.469/2012-Primeira Câmara; 1.274/2013, 927/2015, 1.084/2018, 2.937/2018, 1.331/2019, 1.522/2019, 2.457/2019, 1.347/2020, 1.515/2021, e 2.535/2021, todos do Plenário do TCU.