Fiscobras

2020

públicas pelo TCU (24º ano)

O TCU e a fiscalização de obras públicas

O Tribunal de Contas da União (TCU) tem o dever de verificar a correta aplicação dos recursos públicos em prol da sociedade. Ciente de que reparar danos é mais difícil do que evitá-los, o TCU prioriza cada vez mais o controle preventivo e direciona os seus esforços para que as obras e os serviços executados pelo governo federal sejam realizados dentro de padrões técnicos e com os custos adequados.

Desde 1997, a Lei de Diretrizes Orçamentárias (LDO) determina que o TCU informe à Comissão Mista de Orçamento as obras com indícios de irregularidades graves. Previamente à entrega anual do relatório consolidado sobre as fiscalizações de obras (Fiscobras), o TCU informa as irregularidades ao Congresso Nacional à medida que as deliberações dos processos vão sendo prolatadas.

Cada achado registrado nos relatórios de auditoria foi classificado de acordo com a gravidade do indício de irregularidade identificado, nas classes definidas pela LDO.

Fiscobras é o plano de fiscalização anual que engloba um conjunto de ações de controle do TCU com o objetivo de verificar o processo de execução de obras públicas financiadas total ou parcialmente com recursos da União.

Os gestores são comunicados sobre as constatações feitas pelo Tribunal no decorrer das fiscalizações e têm a oportunidade de apresentar justificativas ou de comprovar a adoção de medidas saneadoras.

O Fiscobras 2020 consolidou 59 fiscalizações de empreendimentos de infraestrutura no Brasil, bem como outros 58 orçamentos de obras públicas, com o auxílio do Sistema de Análise de Orçamentos (SAO), totalizando 117 fiscalizações de obras em todas as regiões do País.

Os achados decorrentes das fiscalizações usando o SAO, detalhados em tópico específico, demonstram a relevância da iniciativa e a importância do fortalecimento da estratégia do uso de ferramentas de TI para que haja expansão da capacidade de fiscalização de obras públicas em fases anteriores à celebração do contrato.

Destaca-se que há evolução da capacidade de detecção das ferramentas, resultado de investimentos recentes na corporativização do SAO e do desenvolvimento de tipologias para a identificação de restrição à competição nos editais de obras públicas, conferindo maior aderência entre o ALICE e a área de infraestrutura (ALICE Infra).

Ademais, recente celebração de Acordo de Cooperação com o Departamento Nacional de Infraestrutura de Transportes (DNIT) e com o Ministério da Infraestrutura (MInfra) irá permitir ampliar a quantidade de orçamentos e editais analisados, dando mais um passo para que seja possível, em curto espaço de tempo, a análise via sistema de todos os editais e orçamentos elaborados pelo DNIT.

Por fim, insta salientar que há tratativas avançadas com o Ministério de Desenvolvimento Regional (MDR) e com a Companhia de Desenvolvimento do Vale do São Francisco (Codevasf) para a celebração de acordos de cooperação semelhantes ao já firmado com o DINT e MInfra.

O que é indício de irregularidade grave?

É um fato indicativo de que a obra está sendo contratada ou executada de forma irregular, podendo causar danos à sociedade. Além de situações como sobrepreço ou superfaturamento, que são imediatamente associadas com prejuízo financeiro, há casos de restrição ao caráter competitivo da licitação, má qualidade da obra contratada, entre outros, que também podem caracterizar irregularidades graves.

A LDO/2020 define, em seu art. 118, os tipos de irregularidades graves:

Irregularidade com recomendação de paralisação (IGP): relativa a atos e fatos materialmente relevantes em relação ao valor total contratado que apresentem potencialidade de ocasionar prejuízos ao erário ou a terceiros e que (a) possam ensejar nulidade de procedimento licitatório ou de contrato ou (b) configurem graves desvios relativamente aos princípios constitucionais a que está submetida a administração pública federal;

Irregularidade com recomendação de retenção parcial de valores (IGR): atende à conceituação de IGP, mas, mediante autorização do contratado para retenção de valores a serem pagos ou a apresentação de garantias suficientes para prevenir o possível dano ao erário, a continuidade da obra é permitida;

Irregularidade que não prejudica a continuidade da obra (IGC): embora o responsável esteja sujeito a dar explicações e até mesmo a ser multado, não se faz necessária a paralisação.

Todas as obras fiscalizadas pelo TCU estão no Fiscobras?

Não. O TCU também realiza auditorias fora do Fiscobras, com origem em propostas de unidades técnicas e de ministros do TCU, tais como inspeções, levantamentos, representações e denúncias. Na maioria dos casos, os custos dessas obras são inferiores aos valores de empreendimentos selecionados para o Fiscobras.

Quais foram as obras fiscalizadas pelo TCU no Fiscobras que possuem indícios de irregularidades graves?

Das 59 fiscalizações selecionadas para o Fiscobras 2020, houve classificação de trinta e uma obras com indícios de irregularidades graves. Dessas, cinco enquadram-se no art. 118, §1º, inciso IV e V, da Lei 13.898/2019 (LDO/2020), correspondentes a indícios de irregularidade grave com recomendação de paralisação (IGP) e indícios de irregularidade grave com recomendação de retenção parcial de valores (IGR), respectivamente, em relação às quais o Congresso Nacional avaliará a conveniência de proceder ao bloqueio preventivo de recursos.

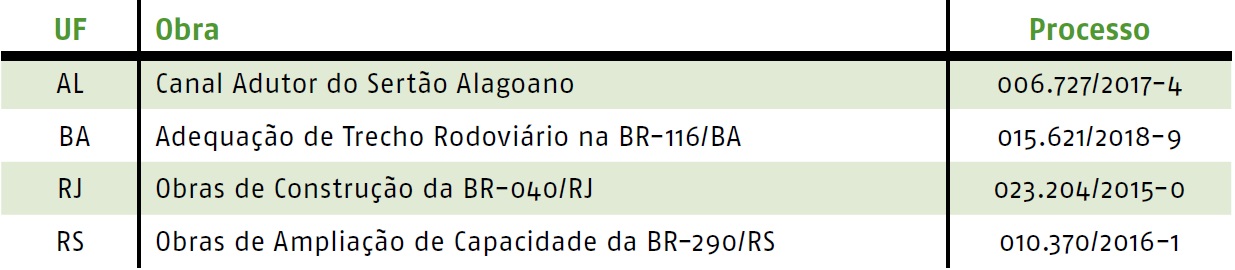

Consta na Tabela 1 a relação das obras classificadas como IGP, isto é, apresentam potencialidade de ocasionar prejuízos ao erário ou a terceiros, e que possam ensejar nulidade de procedimento licitatório ou de contrato, ou configurem graves desvios relativamente aos princípios constitucionais a que está submetida a administração pública federal (art. 118, §1º, inciso IV, da Lei 13.898/2019 - LDO/2020).

Tabela 1 - Obras classificadas como IGP

Na Tabela 2, constam os empreendimentos classificados como pIGP, ou seja, aquele classificado preliminarmente como IGP, mas que ainda carece de atendimento ao requisito previsto no § 9º do art. 118 da Lei 13.898/2019 - LDO/2020, qual seja, classificação proferida por decisão monocrática ou colegiada do TCU, desde que assegurada a oportunidade de manifestação preliminar, em quinze dias corridos, aos órgãos e às entidades aos quais foram atribuídas as supostas irregularidades.

Tabela 2 - Obras classificadas como pIGP

Na Tabela 3, consta o empreendimento classificado como IGR, aquele que, embora atenda à conceituação contida no art. 118, §1º, inciso IV, da Lei 13.898/2019 - LDO/2020, permite a continuidade da obra desde que haja autorização do contratado para retenção de valores a serem pagos, ou a apresentação de garantias suficientes para prevenir o possível dano ao erário, até a decisão de mérito sobre o indício relatado.

Tabela 3 - Obra classificada como IGR

Outros 25 empreendimentos apresentaram irregularidades graves que não prejudicaram a continuidade da obra sendo enquadrados no art. 118, §1º, inciso VI, da Lei 13.898/2019 - LDO/2020.

Quais os benefícios das fiscalizações do TCU para a sociedade?

A atuação tempestiva do TCU na fiscalização de obras tem trazido benefícios tangíveis e intangíveis à sociedade. As ações realizadas em 2020 poderão gerar benefícios de aproximadamente R$ 477 milhões. Além de evitar o desperdício dos recursos públicos, a fiscalização do TCU verifica se os materiais utilizados nas obras são compatíveis com os projetos, o que contribui para o aprimoramento da qualidade das obras, de forma a atender às necessidades da população.

Quem bloqueia as verbas para obras com indícios de irregularidades graves?

O Congresso Nacional. As informações fornecidas pelo TCU auxiliam os parlamentares a avaliar a conveniência da interrupção dos recursos orçamentários e a inserir no quadro bloqueio da Lei Orçamentária Anual (LOA) as obras em que recursos federais deverão ser suspensos no ano subsequente.

Quando os contratos bloqueados podem ser liberados para receber recursos?

Após adotadas as medidas corretivas pelos responsáveis, o TCU informa ao Congresso.

Nacional que a obra não possui mais a irregularidade que causava recomendação de paralisação. O Congresso pode, assim, autorizar a liberação de recursos.