CONSIDERAÇÕES GERAIS SOBRE O RELATÓRIO DE 2020

Em atendimento ao art. 124 da Lei 13.898/2019 – Lei de Diretrizes Orçamentárias (LDO), o Tribunal de Contas da União (TCU) elaborou, pela 4ª vez, o Relatório de Fiscalizações em Políticas e Programas de Governo (RePP).

Considerando a excepcionalidade deste ano, o presente relatório apresentou quadro-resumo das principais ações de controle realizadas pelo TCU em resposta à pandemia, no âmbito do Programa Especial de Atuação no Enfrentamento à Crise da Covid-19 (Coopera).

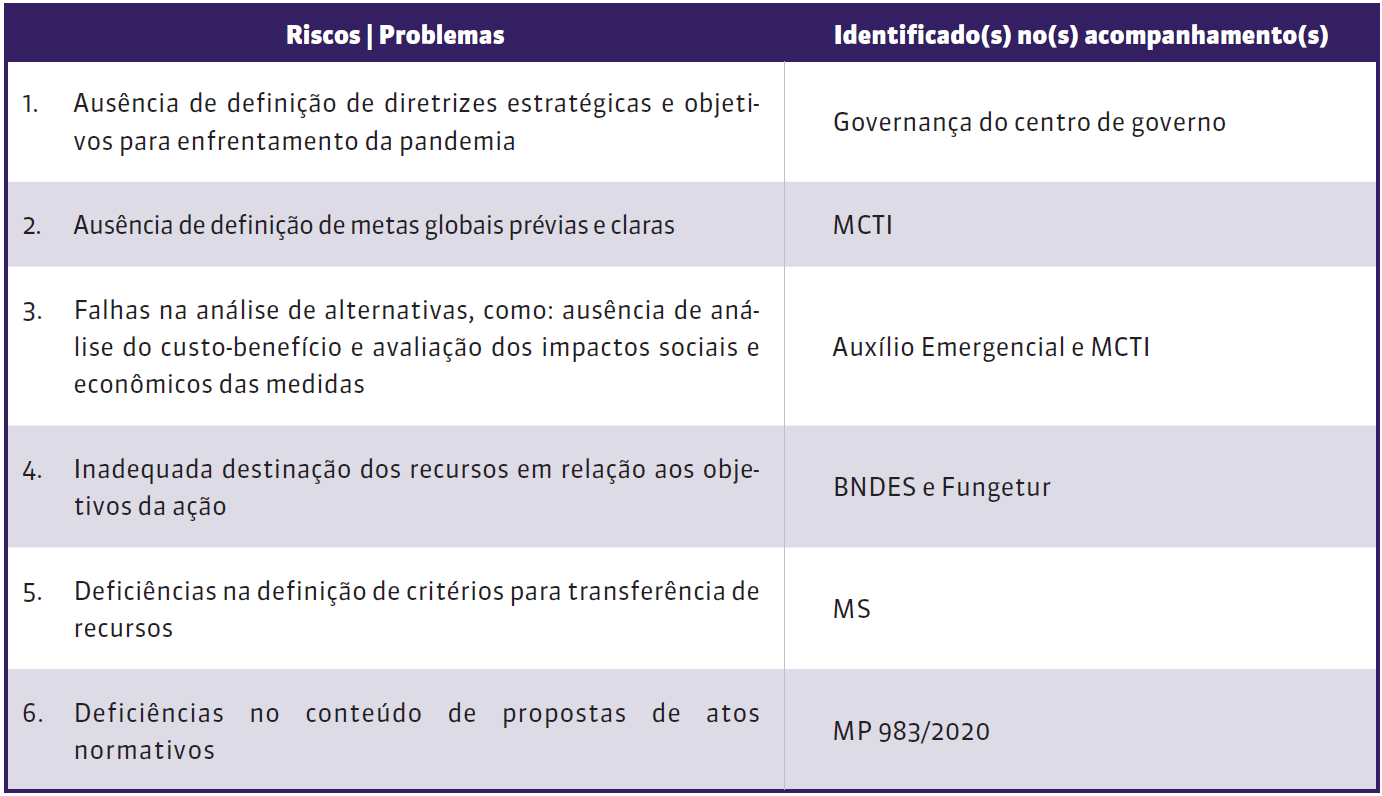

No contexto dessas ações de controle, foram identificados e analisados riscos relacionados à formulação das medidas de enfrentamento à crise decorrente da pandemia da covid-19 nos acompanhamentos: (i) do Ministério da Saúde (MS); (ii) do Banco Nacional de Desenvolvimento Econômico e Social (BNDES); (iii) do Fundo Geral do Turismo (Fungetur); (iv) do Ministério da Ciência, Tecnologia e Inovações (MCTI); (v) do Auxílio Emergencial; (vi) da governança do centro de governo; e (vii) da formulação da Medida Provisória (MP) 983/2020.

Quadro 1 – Riscos e problemas identificados na formulação das medidas

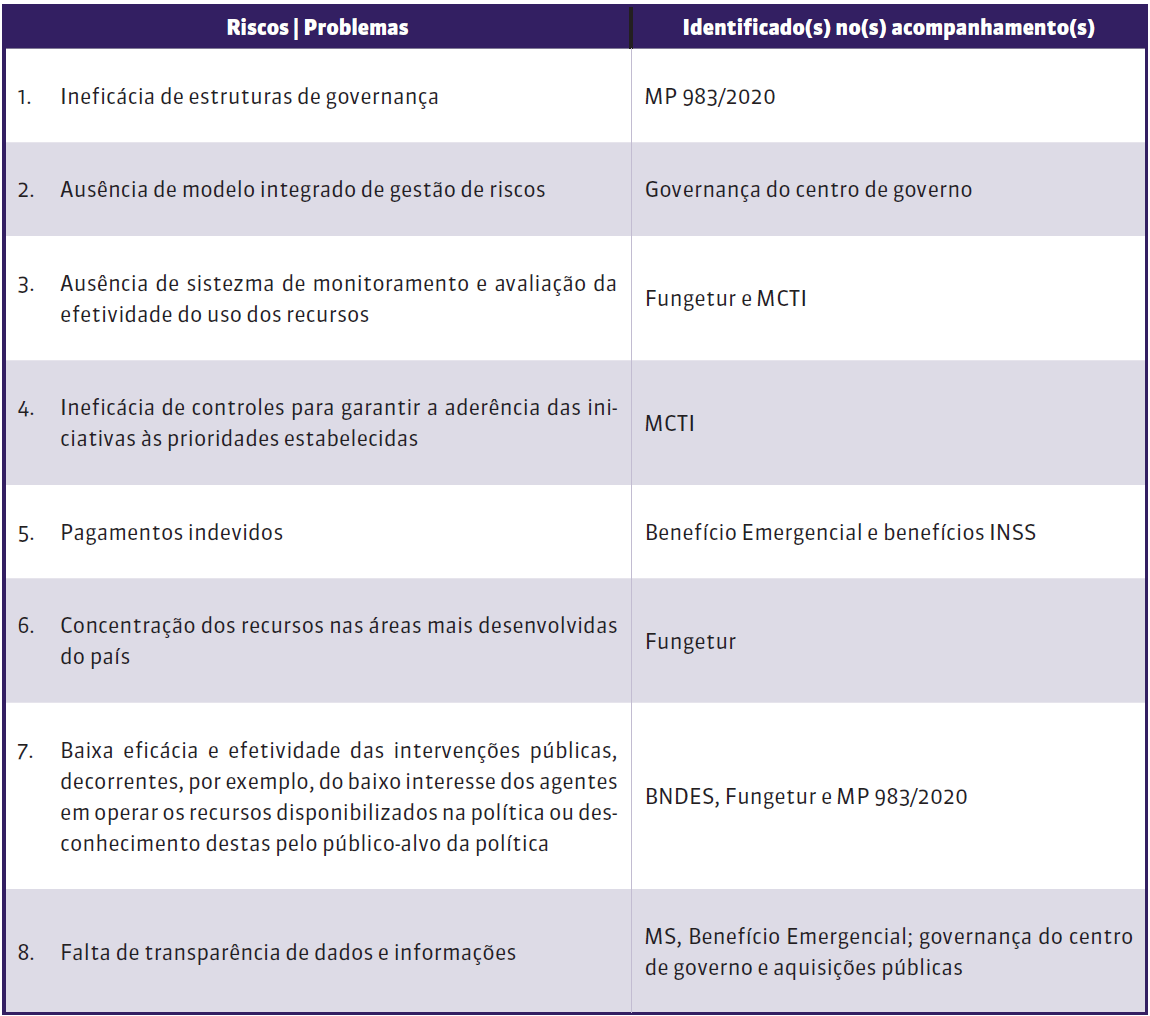

De modo semelhante, foram identificados e analisados riscos relacionados à governança das medidas de enfrentamento à crise nos acompanhamentos: (i) do MS; (ii) do BNDES; (iii) do MCTI; (iv) do Fungetur; (v) do Benefício Emergencial; (vi) dos benefícios do INSS; (vii) da governança do centro de governo; (viii) das aquisições públicas; e (ix) da formulação da MP 983/2020.

Quadro 2 – Riscos e problemas identificados na governança das medidas

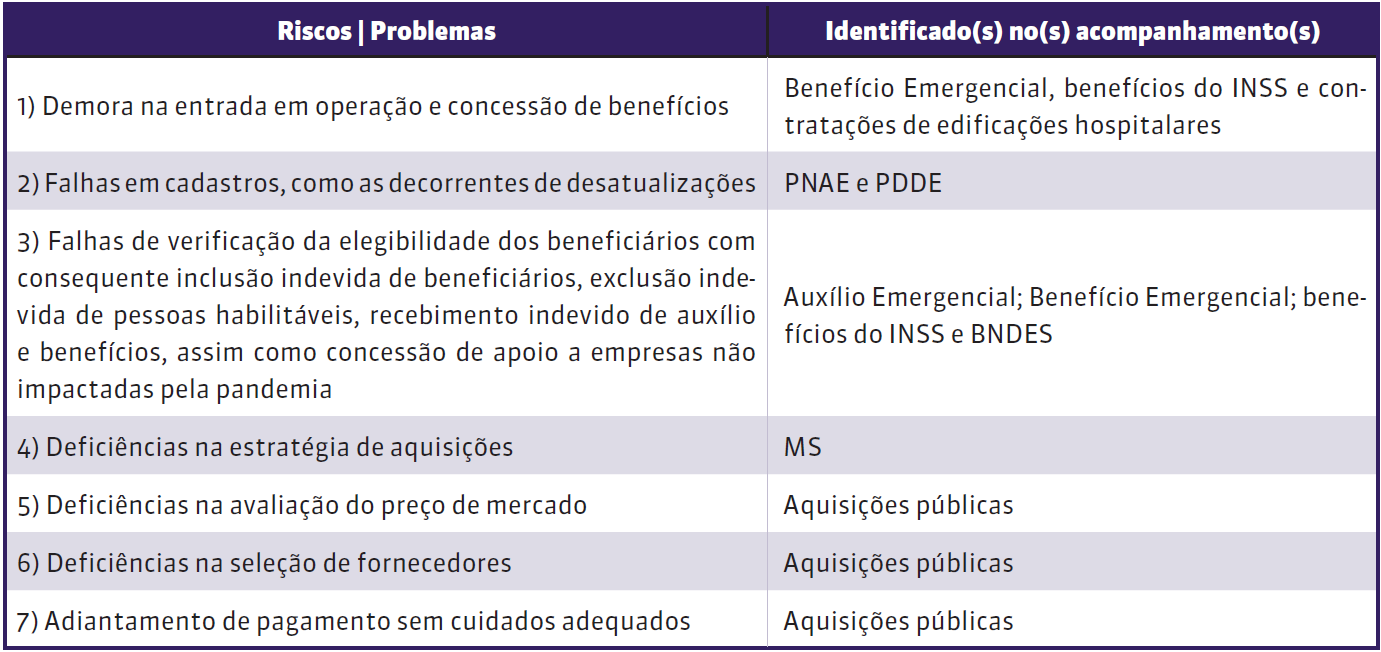

No que concerne aos riscos relacionados à implementação das medidas de enfrentamento à crise, foram identificados e analisados nos acompanhamentos: (i) do MS; (ii) do BNDES; (iii) do Benefício Emergencial; (iv) do Auxílio Emergencial; (v) dos benefícios do Instituto Nacional do Seguro Social (INSS); (vi) do Programa Nacional de Alimentação Escolar (PNAE); (vii) do Programa Dinheiro Direto na Escola (PDDE); e (viii) das aquisições públicas.

Quadro 3 – Riscos e problemas identificados na implementação das medidas

Riscos financeiros relacionados às medidas de enfrentamento à crise também foram identificados e analisados no acompanhamento da Superintendência Nacional de Previdência Complementar (Previc), como, por exemplo, riscos de fluxo de caixa, liquidez e resultados negativos (deficit); e no acompanhamento sobre a segurança do abastecimento de combustíveis, em que foram identificados riscos como o de deterioração da disponibilidade de caixa e adiamento do cronograma de desinvestimentos.

Por fim, riscos fiscais também foram identificados e analisados nos acompanhamentos da administração tributária e dos impactos fiscais das medidas de enfrentamento à covid-19, como, por exemplo, os de: (i) frustração de receitas originalmente previstas na LOA; (ii) ações fiscais temporárias tornarem-se de caráter continuado; (iii) aumento do endividamento estatal; (iv) piora do perfil da dívida pública; (v) irregularidades na execução de despesas autorizadas com base no Orçamento de Guerra; e (vi) movimentos que poderiam não se alinhar aos preceitos estabelecidos pelo Teto de Gastos.

Conforme explicitado, no contexto das medidas adotadas pelo governo para enfrentamento dos efeitos da crise causada pela covid-19, foram identificados riscos relacionados à formulação, governança e implementação das ações, bem como aos seus impactos financeiros e fiscais. Diante dessa situação, o TCU continuará a acompanhar, por meio do Coopera, as medidas adotadas pelo governo.

Para mais informações acesse: https://portal.tcu.gov.br/coopera/.