ACOMPANHAMENTO DA ATUAÇÃO DO BANCO CENTRAL NA MITIGAÇÃO DOS EFEITOS ECONÔMICO-FINANCEIROS DECORRENTES DA COVID-19

A pandemia da covid-19 impactou seriamente a economia do Brasil e mundo. Diante desse quadro, o governo federal implementou providências de cunho fiscal, monetário e social para dar suporte à continuidade do funcionamento da economia.

As medidas tomadas pelo Banco Central do Brasil (Bacen) visavam à manutenção da funcionalidade do mercado financeiro, de modo a: (i) manter o sistema bancário líquido e estável; (ii) garantir um sistema capitalizado, com o intuito de manter o canal de crédito em funcionamento; (iii) oferecer condições especiais para que os bancos pudessem rolar as dívidas dos setores afetados; (iv) garantir a normalidade do mercado de câmbio; dentre outros.

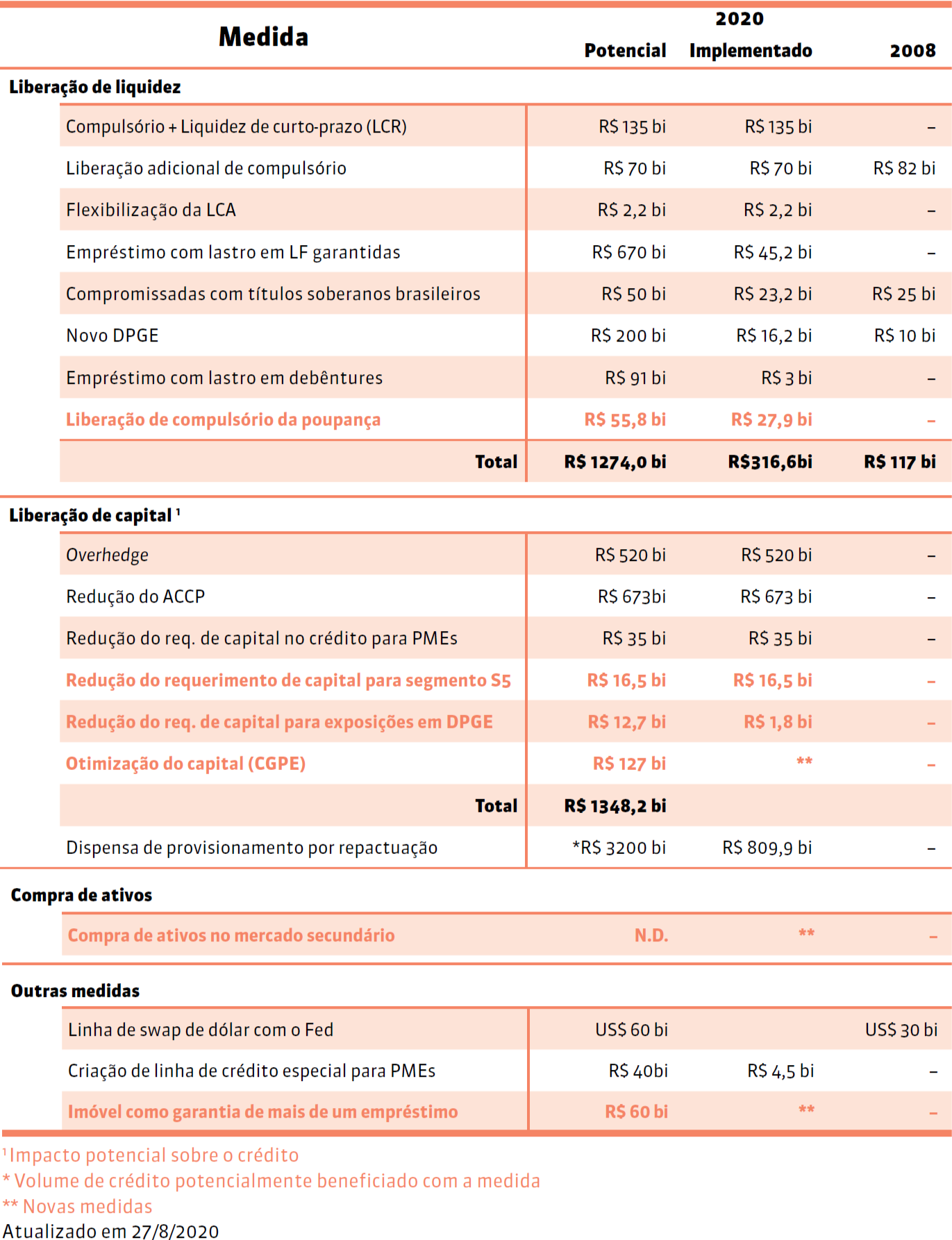

Essas ações geraram um incremento potencial de R$ 1,27 trilhão na liquidez do Sistema Financeiro Nacional (SFN), valor equivalente a 17,5% do Produto Interno Bruto (PIB). As principais medidas são mostradas na tabela a seguir.

Tabela 1 – Medidas do Bacen

O QUE FOI FEITO

O Bacen adotou mais de 30 ações, com o objetivo de manter a estabilidade do SFN diante da crise gerada pela pandemia da covid-19. Contexto este que levou o Tribunal de Contas da União a acompanhar essas ações, gerenciar riscos provenientes de novas intervenções e fortalecer a accountability das medidas sob responsabilidade da autarquia no enfrentamento dos reflexos da pandemia sobre o SFN.

O QUE FOI ENCONTRADO

No que tange à evolução do crédito durante a pandemia, com base na última informação disponível, o SFN concedeu o equivalente a R$ 1,170 trilhão em créditos. Outrossim, o Bacen implementou medidas direcionais para o segmento das micro e pequenas empresas (MPEs), tanto de capital quanto de liquidez, para fomentar o crédito para esse setor. Foram concedidos quase R$ 139 bilhões em créditos destinados ao grupo de MPEs – empresas que faturam até R$ 30 milhões, segundo o critério utilizado pelo Bacen. Tal aspecto foi capturado na última pesquisa realizada pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), em que foi possível observar que o percentual de pequenos negócios que conseguiu crédito subiu de 11% para 21%.

Quanto à transferência do resultado do Bacen para a Secretaria do Tesouro Nacional (STN), entendeu-se que, em termos de inflação, o Bacen possui a capacidade de enxugar eventual ampliação da base monetária, sem causar deterioração da moeda, por intermédio das operações compromissadas. O Instituto Fiscal Independente (IFI) expõe que as operações compromissadas são operadas no Brasil em níveis muito superiores aos de qualquer outro banco central no mundo e crescentes, de 2006 a 2017.

Na visão do Financial Stability Board (FSB), os riscos ainda são muito elevados e as medidas adotadas estão estimulando efetivamente a concessão de empréstimos, porém com uma deterioração da qualidade do crédito (downgrades) sem precedentes. Tal fato pode colocar em risco a capacidade de as empresas se financiarem, o que mostra uma sintonia entre Bacen e FSB. A preocupação tem sido enfrentada pelo Banco Central com medidas como a LTEL-Debêntures e aquisição de carteiras de crédito, que visam a estimular justamente o mercado de dívida privada. Assim, dentro das atribuições do Bacen, as medidas empregadas seguem em consonância com o propagado pelo FSB.

Com efeito, as medidas adotadas pela autarquia e pelo Conselho Monetário Nacional (CMN) para manter a liquidez e fluidez no mercado de crédito têm sido bem-sucedidas, beneficiando pessoas físicas e empresas de todos os portes, com aumento das concessões e redução das taxas médias de juros.

Os achados e as conclusões foram encaminhados a comissões do Congresso Nacional, em forma de sumário executivo, visando a ampliar as fontes de informação para os trabalhos desenvolvidos no Senado Federal e na Câmara dos Deputados. No contexto geral, as análises realizadas sinalizam que o Bacen tem se resguardado adequadamente e as medidas adotadas têm surtido o efeito esperado de ampliação da liquidez e estímulo ao crédito.