LEI ROUANET

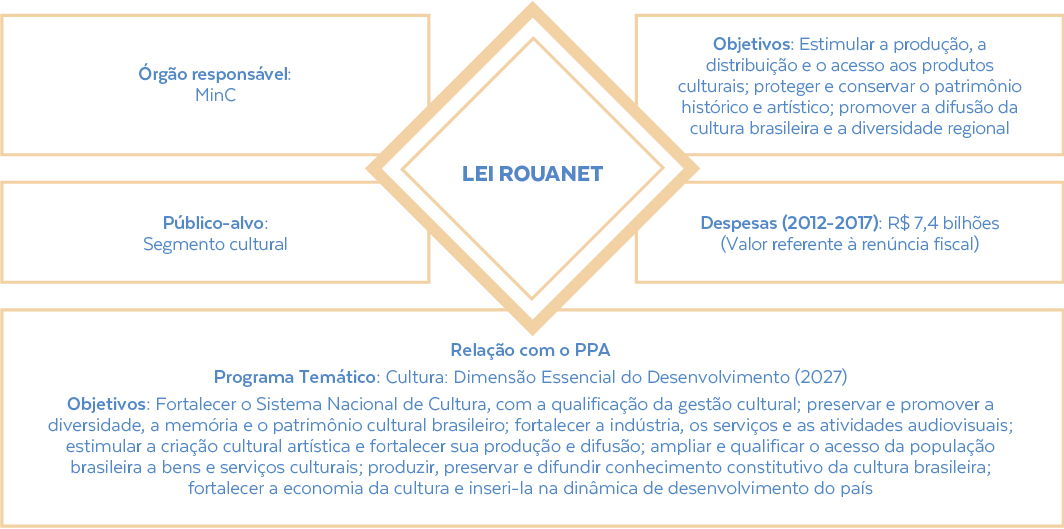

A Lei 8.313/1991, conhecida por Lei Rouanet, é o normativo federal que institucionalizou o incentivo à cultura, por meio da criação do Programa Nacional de Apoio à Cultura – Pronac, de responsabilidade do Ministério da Cultura – MinC.

O art. 2º da Lei estabelece que o Pronac deve ser implementado por meio dos seguintes mecanismos: a) Fundo Nacional de Cultura – FNC; b) Fundo de Investimento Cultural e Artístico – Ficart; e c) incentivo a projetos culturais.

O incentivo a projetos culturais, também chamado de incentivo fiscal ou mecenato, é uma forma de estimular o apoio da iniciativa privada ao setor cultural e se tornou, ao longo do tempo, o principal mecanismo fomentador da produção cultural. De 2006 a 2017, o governo federal destinou mais de R$ 13 bilhões ao segmento cultural, por meio de renúncia fiscal oriunda da Lei Rouanet, conforme informações disponibilizadas pelo MinC.

Governança da Lei Rouanet

Verificou-se que a Política Pública está devidamente institucionalizada. No entanto, as decisões não são tomadas por algum tipo de colegiado.

Em relação ao planejamento, observou-se que há consistência interna em sua lógica de intervenção. Além disso, os resultados esperados e o processo de implementação estão bem definidos e existem planos que traduzem o delineamento estratégico em termos operacionais. Entretanto, não foi explicitado o estágio de referência inicial da política.

Quanto ao componente Objetivos, a maioria dos itens de governança avaliados foram atendidos, com exceção dos aspectos relacionados à prioridade dos objetivos e definição de prazos para realização dos objetivos intermediários e finais.

O componente Monitoramento e Avaliação foi o que apresentou menor grau de maturidade, pois a política não é monitorada e avaliada periodicamente. Além disso, embora estejam definidos indicadores-chave de monitoramento e avaliação, eles não permitem a aferição do desempenho da política. Também se verificou que os recursos disponíveis para monitoramento e avaliação não são suficientes para assegurar o fornecimento de informações confiáveis, tempestivas e necessárias para a tomada de decisão.

Principais achados da auditoria

- Insuficiência da documentação apresentada no âmbito das prestações de contas para comprovar a entrega dos produtos contratados.

- Ausência de instrumentos que comprovem a adequação dos valores contratados aos praticados no mercado.

- Movimentação financeira de recursos provenientes de patrocínios em conta corrente diferente da aberta, em instituição financeira oficial, para movimentação exclusiva dos recursos incentivados.

- Pagamentos realizados sem a comprovação da efetiva prestação dos serviços e economicidade das contratações realizadas.

- Execução de despesas vedadas pela legislação.

- Alteração de valores de itens orçamentários do projeto cultural incentivado acima do limite legal permitido para remanejamento de despesas.

- Utilização de documentação comprobatória idêntica para justificar débitos duplicados dentro de um mesmo projeto cultural.

- Falta de transparência na movimentação financeira dos projetos culturais financiados, ficando prejudicado o nexo de causalidade entre dispêndio e despesa efetuada.

O que o TCU vai acompanhar

- Inserção de análises detalhadas no Sistema de Apoio às Leis de Incentivo à Cultura – Salic, capazes de comprovar que os custos estão condizentes com os praticados no mercado e respeitam os limites de gastos impostos pelo próprio ministério.

- Exigência de plano de trabalho e planilha de custos referentes à aplicação de recursos estaduais e/ou municipais antes de aprovar propostas de projetos culturais que já possuem outra fonte pública de renda.

- Obrigatoriedade de documentação comprobatória da execução financeira do projeto, a ser emitida pelo fornecedor do produto/serviço, com a devida identificação do projeto cultural e seu respectivo número Pronac.

- Obrigatoriedade de apresentação de: i) extratos das contas bancárias dos projetos culturais incentivados; ii) documentações comprobatórias dos débitos lançados; e iii) conciliação bancária entre os extratos e as documentações comprobatórias dos débitos, enquanto não for efetivamente implementada a utilização do cartão magnético para movimentação dos recursos financeiros da Lei Rouanet.

- Utilização efetiva do Cartão de Pagamento do Incentivo Fiscal e evidenciação de que o novo modelo de pagamento permite identificar o destinatário final dos recursos públicos.

- Definição de critérios objetivos que permitam verificar a compatibilidade dos valores praticados pelos proponentes na execução dos projetos com os princípios constitucionais da economicidade e eficiência.

ACÓRDÃO 2.513/2018-Plenário — Relator Ministro-Substituto Marcos Bemquerer

A auditoria de conformidade realizada pelo TCU buscou verificar a conformidade da aplicação de recursos públicos em projetos culturais incentivados mediante renúncia fiscal concedida pela Lei 8.313/1991 (Lei Rouanet).

A fiscalização, realizada pela Secretaria de Controle Externo da Educação, da Cultura e do Desporto – SecexEducação, compôs o Relatório de Políticas e Programas de Governo 2018 (Acórdão 2.608/2018-TCU-Plenário), de relatoria do Ministro Benjamin Zymler.