LEI DE INFORMÁTICA

DOTAÇÃO ORÇAMENTÁRIA ATUAL (2018): R$ 11,78 milhões

A Política de Tecnologia da Informação e Comunicação – TIC foi originalmente estabelecida pela Lei 8.248/1991, que recebeu várias alterações nos anos subsequentes e, mais recentemente, foi alterada pela Medida Provisória 810/2017, convertida na Lei 13.674/2018, conhecida como Lei de Informática.

A política concede às empresas do setor de informática e automação um benefício fiscal (redução ou isenção do IPI) condicionado à realização de investimentos em projetos de pesquisa e desenvolvimento – P&D próprios, mediante convênios com a academia ou por meio de aporte financeiro ao Fundo Nacional de Desenvolvimento Científico e Tecnológico – FNDCT.

Governança da Lei de Informática

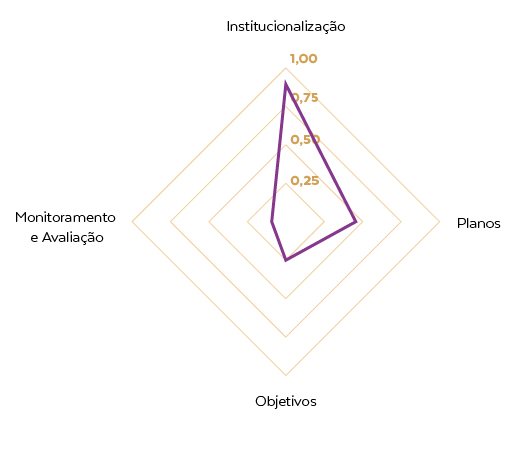

Em relação aos aspectos de governança analisados, verificou-se que a visão estratégica da política não considera o longo prazo e não é coerente com as diretrizes governamentais mais amplas.

Os objetivos da política não são coerentes entre si e não foram identificados os responsáveis por sua consecução.

Além disso, observou-se que os procedimentos e indicadores-chave necessários ao monitoramento e à avaliação da política pública não estão definidos e que, embora os papéis e as responsabilidades dos provedores de dados e informações estejam adequadamente fixados, não é monitorada e avaliada periodicamente.

Nível de maturidade dos componentes de governança da política

Componentes de governança da Lei de Informática

Lei de informática

O que o TCU vai acompanhar

- Ineficiências no processo estabelecido de concessão de benefícios.

- Ineficiências no processo de análise dos Relatórios Demonstrativos Anuais elaborados pelas empresas beneficiárias.

- Deficiências no suporte tecnológico de gestão da Lei de Informática.

- Ausência de suporte metodológico para a gestão de políticas públicas.

- Falhas no processo de monitoramento e avaliação dos dispositivos de P&D, como a inexistência de indicadores finalísticos industriais para avaliar o retorno de investimentos em P&D incentivados pela política.

- Falhas no processo de avaliação dos dispositivos do PPB – conjunto mínimo de operações fabris que caracterizam a industrialização de um produto que as empresas devem seguir para fazer jus à renúncia fiscal –, que é essencial para o entendimento dos diversos setores envolvidos e portes de empresas incentivadas.

- Manutenção do benefício fiscal a empresas inadimplentes em relação às obrigações estabelecidas pela Lei.

O que o TCU vai acompanhar

- Aperfeiçoamento do sistema de gestão da Lei de Informática, para que, além de automatizar os processos inerentes à referida Lei, funcione como ferramenta própria para a execução, o monitoramento e a avaliação dos correspondentes resultados.

- Aperfeiçoamento do processo de prestação de contas e da análise das informações sobre as empresas e os convênios celebrados, visando a conferir tempestividade à divulgação das correspondentes informações.

- Elaboração de estratégia de análise dos Relatórios Demonstrativos Anuais pendentes, segundo os critérios de materialidade e relevância, para tratar a cobrança administrativa dos eventuais débitos decorrentes do atraso na análise da prestação de contas de investimentos em P&D.

- Aprimoramento do conjunto de indicadores utilizados para monitoramento dos resultados dos dispêndios em P&D, em compatibilidade com os objetivos pretendidos.

ACÓRDÃO 729/2018-Plenário — Relator Ministro-Substituto André Luís de Carvalho

A fiscalização realizada pelo TCU consistiu em monitorar o cumprimento das recomendações emanadas em processo de auditoria operacional realizado com o objetivo de examinar as condições disponíveis para que os gestores avaliassem os resultados da Lei 8.248/1991 (Lei de Informática).

O monitoramento, realizado pela Sefti, compôs o Relatório de Políticas e Programas de Governo 2018 (Acórdão 2.608/2018-TCU-Plenário), de relatoria do Ministro Benjamin Zymler.