AUDITORIA OPERACIONAL NAS POLÍTICAS AUTOMOTIVAS DE DESENVOLVIMENTO REGIONAL (PADR)

Contextualização

O trabalho se relaciona à concessão de benefícios tributários para redução de desigualdades regionais. As Políticas Automotivas de Desenvolvimento Regional (PADR) produziram impactos limitados em termos locais e com um alto custo de renúncia de receita por emprego gerado. As políticas, embora custem mais de R$ 5 bilhões por ano para os pagadores de impostos e já tenham consumido mais de R$ 50 bilhões desde 2010, entregam pouco de desenvolvimento regional aos territórios por ela beneficiados.

A União desconhece se os poucos efeitos apontados como resultantes das PADR de que tem conhecimento são efetivos e eficientes para o endereçamento de causas da problemática do baixo desenvolvimento regional, o que leva à inviabilidade de intervenções, ajustes ou redirecionamentos por parte dos condutores das políticas que as aperfeiçoem e as tornem mais eficientes. Não há como se responder, objetivamente, se as PADR estão melhorando ou não a competitividade econômica nas regiões alvo, se as políticas induzem ou não à formação de capital para sustentar no tempo um desenvolvimento socioeconômico dos territórios, ou se favorecem ou não determinados atores da indústria automotiva, comprometendo a promoção da competitividade real do segmento.

“Ou seja, temos uma política pública com custo anual elevadíssimo para a União, mas que não comprovou entrega de benefício equivalente à sociedade, conforme detalhadamente demonstrado no Relatório.

Tal diagnóstico pode contribuir para o debate tanto no âmbito do Poder Executivo, quanto no Parlamento, quando da análise sobre eventual renovação desses benefícios fiscais, cuja vigência está estabelecida em lei até 2025.” (Voto Revisor Jorge Oliveira)

Estruturação da governança e gestão

Para atingir o fim de resolver problemas públicos, as políticas públicas precisam ser dirigidas, monitoradas e avaliadas enquanto existirem, razão pela qual surge a necessidade de as políticas públicas disporem de estruturas elementares de gestão e governança.

A direção das PADR está atribuída primeiramente ao Ministério da Economia, embora, por outro lado, o marco normativo para as PADR não tenha estabelecido prerrogativas (autonomia e capacidade decisória) para que o ME pudesse atuar no ofício de direção, nem mecanismos de accountability para que, ordinária e extraordinariamente, o ME pudesse ser chamado a reportar sua atuação dirigente para as PADR.

Embora as leis instituidoras das PADR declarem que as políticas são voltadas para o desenvolvimento regional, a estrutura de governança e gestão dessas intervenções estatais não conta com órgãos ou instâncias próprias do Poder Executivo que existem especificamente para a promoção do desenvolvimento regional, como o Ministério do Desenvolvimento Regional (MDR) e a Câmara de Integração de Políticas de Integração Nacional e Desenvolvimento Regional. As PADR apresentam quadro geral de apagão de governança e gestão que não se coaduna com o estabelecido pelo marco normativo, pela jurisprudência do TCU e por referenciais oficiais.

Devido à lógica de materialização da intervenção estatal a partir da concertação para o atendimento de grupos de interesses; à ausência de definição majoritária de posições organizacionais responsáveis pelos papeis de governança e gestão das políticas, e de seus produtos, processos e eventos de accountability; as PADR não são accountable, não havendo consequência estabelecida para os agentes que tomam decisão nas políticas, o que levou ao comprometimento da eficiência das PADR, resultando na inviabilização da transparência e da prestação de contas.

Esse quadro carreia para uma situação de ausência de conhecimento por parte do governo federal de há quantas andam as PADR, em especial no que se refere aos efeitos em termos de efetividade e eficiência que as políticas têm gerado, tanto no âmbito da problemática do baixo desenvolvimento regional, como em relação ao setor automotivo brasileiro.

As PADR apresentam falhas estruturais de governança e o governo federal não demonstra para a sociedade qual a performance das PADR, nem de sua atuação como agente responsável por essas políticas.

O QUE O TCU FISCALIZOU

O TCU e a CGU fiscalizaram as Políticas Automotivas de Desenvolvimento Regional (PADR) instituídas pelas Leis 9.440/1997 e 9.826/1999, que estabelecem benefícios tributários, na forma de créditos presumidos sobre o IPI, para montadoras que instalaram plantas fabris nas Regiões Norte, Nordeste e Centro-Oeste.

As PADR, que, atualmente, estão sob responsabilidade do Ministério do Desenvolvimento, Indústria, Comércio e Serviços, foram fiscalizadas devido ao grande volume de recursos que é direcionado todos os anos nessas políticas, por volta de R$ 5 bilhões, enquanto, esse custo redistributivo recai sobre todos os pagadores de impostos.

Dessa forma, o TCU e a CGU analisaram a maturidade de políticas públicas das PADR, compreendendo os produtos, processos, bem como a governança e gestão de todas as etapas do ciclo de políticas públicas, desde o diagnóstico do problema até a avaliação ex-post. Além disso, também foram auditados os resultados que as PADR têm trazido às regiões que receberam as plantas fabris das montadoras beneficiadas pelas políticas.

Volume de recursos fiscalizados

R$ 50 bilhões desde 2010 até 2022, sendo, atualmente, em torno de R$ 5 bilhões ao ano.

O QUE O TCU ENCONTROU

A auditoria constatou que as PADR não foram formuladas a partir de diagnóstico prévio de problema público, o que comprometeu a produção do desenho da política, que foi elaborado e renovado sem essa referência, mas em face de outros motivadores. Isso dificultou a concepção de objetivos e a consequente análise de alternativas quanto à forma de intervenção que representasse a opção mais eficiente para tratar das causas de um problema público. Com isso, as PADR não têm como apresentar um marco lógico que demonstre como tratarão das causas de algum problema público ao menor custo possível.

Com relação à governança e gestão, a auditoria verificou que os principais papeis de direção, supervisão e coordenação dos processos de implementação, monitoramento e avaliação não foram estabelecidos para as PADR e, assim, não são executados. A auditoria verificou que essas deficiências na institucionalização da governança e gestão das políticas a deixam em modo inercial, em um contexto de consumo anual de elevado volume de recursos, sem que o governo federal saiba se os poucos efeitos, apontados como resultantes das PADR são efetivos e eficientes. Por seu turno, esse contexto resulta na inviabilização formal e material da accountability da intervenção estatal, sem que o Poder Executivo apresente aos pagadores de impostos qual tem sido a performance das PADR, bem como de sua atuação como responsável por elas.

Quanto aos resultados das PADR, a auditoria constatou que os mais de R$ 50 bilhões consumidos desde 2010 pelas políticas não promoveram alterações significativas na realidade socioeconômica dos territórios que receberam instalações de plantas fabris das montadoras beneficiadas. O resultado é harmônico com o quadro de baixa de maturidade de política públicas relatado anteriormente.

A avaliação de impacto realizada pela auditoria foi feita com o método de controle sintético, que consiste na produção de um contrafactual que permite obter conclusões a respeito de como seria o desempenho na unidade tratada na ausência da intervenção analisada.

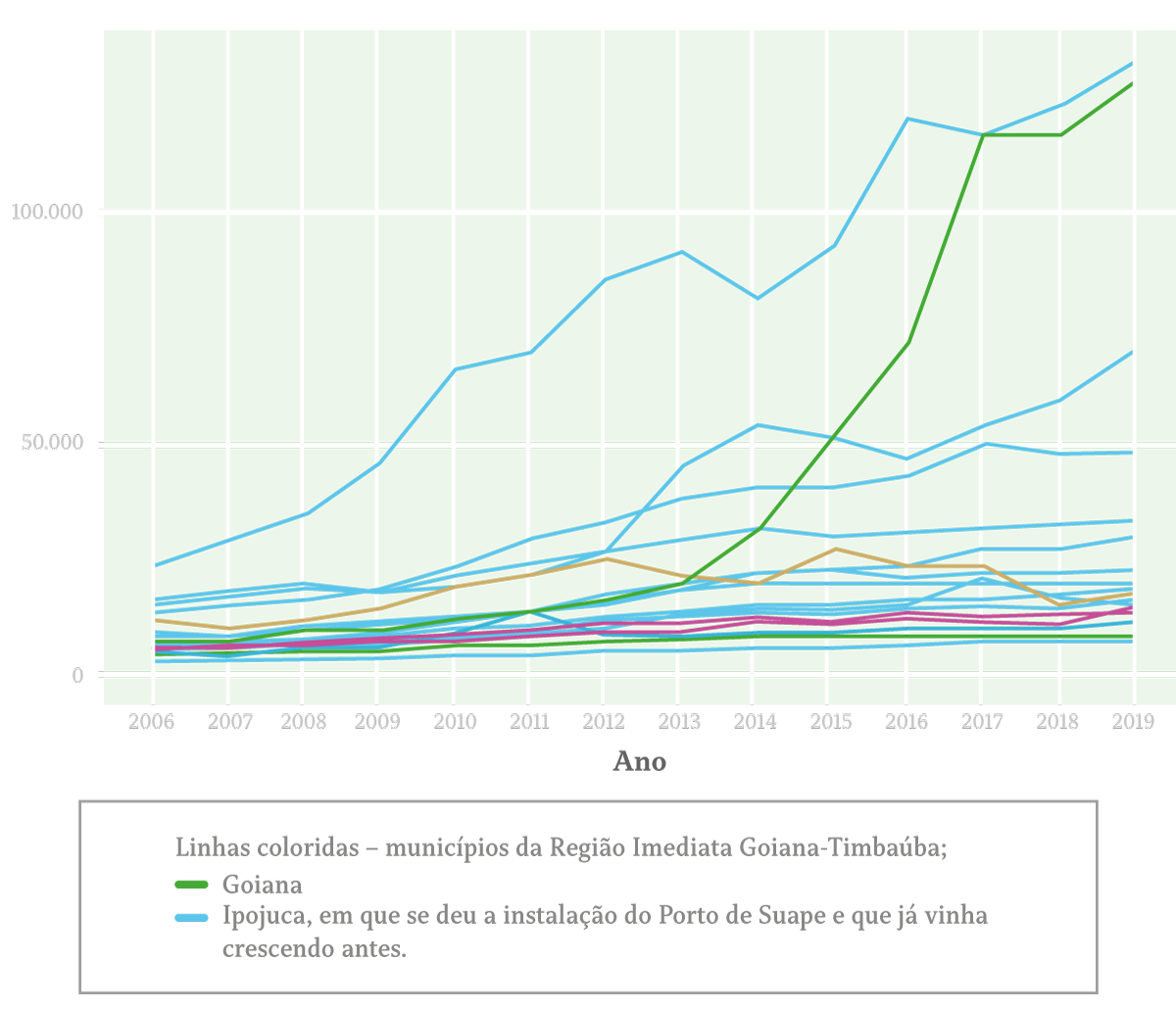

É possível verificar que a instalação da fábrica da FCA impactou apenas no município de Goiana, sem efeitos para os municípios da região imediata, como se observa no Gráfico 2, que apresenta a evolução do PIB per capita para os municípios da Região Intermediária de Recife, com as linhas relativas aos municípios da região imediata de Goiana-Timbaúba coloridas. Na região imediata de Goiana, somente este município apresenta crescimento no indicador.

Gráfico 1: Resultados da análise de impacto realizada pela Auditoria

Fonte: Equipe de auditoria.

Gráfico 2: PIB per capita dos municípios da Região Imediata Goiana-Timbaúba

Fonte: Equipe de auditoria

Um fator que explica a limitação do impacto das PADR é que a política não promoveu a aglomeração industrial ao redor das fábricas beneficiárias. De fato, do total de material adquirido pelas cinco fábricas, 78% provieram de fornecedores das regiões Sudeste e Sul e apenas 22% das regiões NO, NE e CO. No caso da FCA, apenas 6% dos insumos foram adquiridos com fornecedores das regiões elegíveis.

O perfil de maturidade de políticas públicas é que levou as PADR a gerar baixos resultados, como o alto custo mensal de R$ 34,4 mil por “emprego gerado” (R$ 4,6 bilhões de benefícios tributários / 11.252 empregos diretos e indiretos) na planta fabril do Grupo Stelantis em Goiana/PE, em 2019

O que precisa ser feito

O TCU expediu ciências aos gestores do Poder Executivo de que:

- a análise de propostas normativas de políticas públicas deve ser realizada materialmente, em atendimento ao Decreto 9.191/2017, artigos. 27 e 32, pois condutas distintas estão em desacordo com as normas aplicadas ao caso, como a Constituição Federal, artigo. 37, caput; a Lei 13.844/2019; o Decreto 10.907/2021; e o próprio Decreto 9.191/2017; comprometendo a eficiência da atuação do governo federal em políticas públicas, as quais devem ser estabelecidas para a solução de problemas públicos;

- o envio de proposta normativa ao Congresso Nacional para a prorrogação das PADR, sem revisão e alteração estrutural destas quanto à formulação fundamentada em diagnóstico prévio do problema público; definição de objetivos consistentes, indicadores, prazos e metas nas dimensões de efetividade, eficácia e eficiência; teoria e modelo lógico que explique como as PADR tratarão o problema público e trará resultados no horizonte adotado, ao menor custo possível; e estabelecimento integral da governança, inclusive accountability, e gestão para a direção, supervisão, coordenação e operação de todos os processos, eventos e produtos de formulação/revisão, implementação, monitoramento e avaliação; poderá caracterizar conduta irregular (Constituição Federal, artigo. 37, caput e §16, Decreto 9.203/2017, Decreto-Lei 4.657/1942 c/c Decreto 9.830/2019, artigo. 12, caput, §§ 1º e 7º).

O TCU também determinou que o órgão gestor das PADR apresente Plano de Ação em até noventa dias, para:

- avaliação integral das PADR, a partir da realização de diagnóstico atualizado do problema público, tendo como referência o posicionamento oficial das instâncias legítimas do Poder Executivo, para tratar da problemática do baixo desenvolvimento regional, contemplando também a análise de alternativa de interrupção ou redução da intensidade da intervenção estatal; e, se for o caso, o redesenho das PADR;

- estabelecimento de todos os papéis de direção, supervisão, coordenação, operação e outros necessários; instâncias decisórias (individuais ou colegiadas), e de todos os processos, atividades e produtos afetos e necessários à formulação/revisão, monitoramento e avaliação das PADR;

- designação dos agentes responsáveis por cada um dos papéis definidos no atendimento do item anterior.

Quais os próximos passos

O TCU realizará seminário para discutir os desafios para a efetividade das políticas públicas de desenvolvimento, em especial das instrumentalizadas por meio de benefícios tributários. Além disso, o TCU monitorará a atuação dos gestores responsáveis pelas PADR para o atendimento das deliberações do Acórdão 600/2023-TCU-Plenário, que apreciou a auditoria.

Dados técnicos

| Relator | TC | Unidade Responsável | Acórdão |

|---|---|---|---|

| Ministro Antonio Anastasia | 007.210/2022-1 | AudAgroAmbiental/ SecexDesenvolvimento |

600/2023-TCU-Plenário Sessão de 29/3/2023 |