Conformidade financeira e orçamentária

Lei de Responsabilidade Fiscal (LRF) – Parte I

O Tribunal de Contas da União (TCU) analisou a observância, pelo Poder Executivo, das exigências e dos parâmetros estabelecidos na Lei Complementar 101/2000 (Lei de Responsabilidade Fiscal – LRF), visando a fundamentar o parecer prévio sobre as contas do Presidente da República. Seguem as principais conclusões do TCU.

Contingenciamento

As metas fiscais servem para dar confiança à sociedade de que o governo garantirá as condições necessárias à estabilidade econômica. Como instrumento de gestão das finanças públicas, a programação orçamentária e financeira contribui para o cumprimento dessas metas. Assim, de acordo com a LRF, as receitas e despesas do governo devem ser avaliadas bimestralmente e, caso necessário, os gastos devem ser limitados por decreto do Poder Executivo e ato próprio dos demais Poderes (atos conhecidos como contingenciamento), a fim de garantir o alcance das metas fiscais definidas na Lei de Diretrizes Orçamentárias (LDO).

A meta fiscal de resultado primário fixada pela LDO 2018 (Lei 13.473/2017) foi de deficit primário para o governo central no valor de R$ 129 bilhões, que representou -1,78% do Produto Interno Bruto (PIB) projetado à época, de R$ 7.244 bilhões. Foram estimadas receitas primárias de R$ 1.488,3 bilhões (20,5% do PIB) e despesas primárias de R$ 1.617,3 bilhões (22,3% do PIB). Posteriormente, a Lei 13.480/2017 alterou as metas fiscais da LDO 2018, estabelecendo meta fiscal deficitária de R$ 159 bilhões para o governo central em 2018.

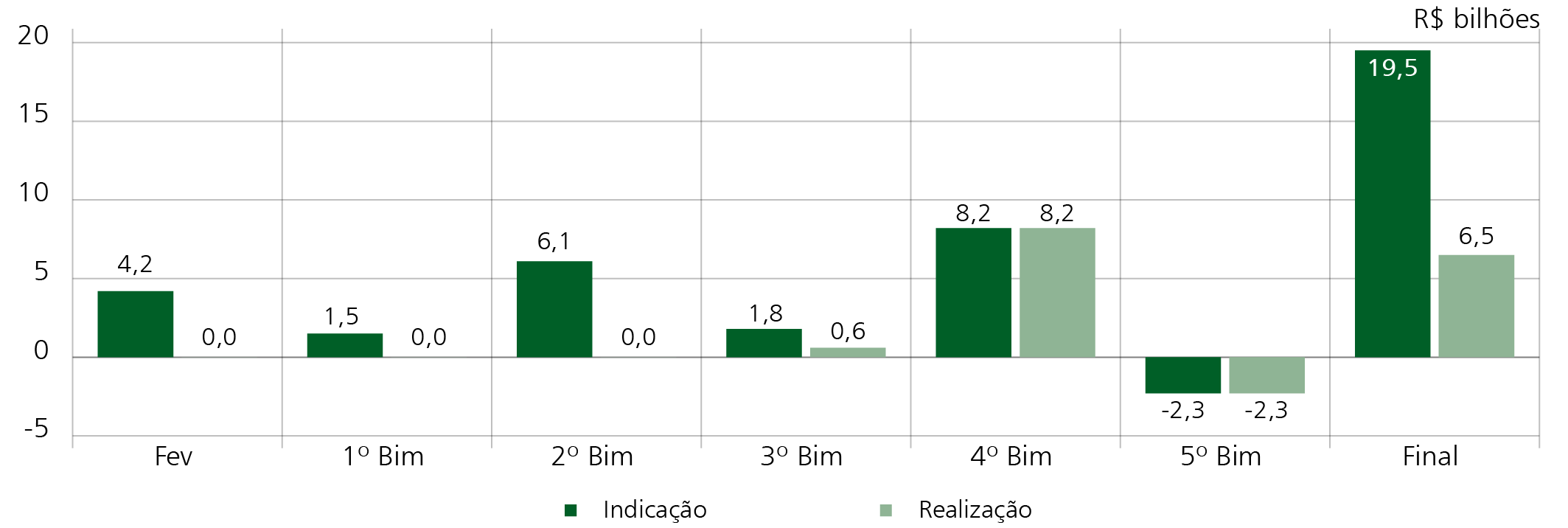

Em obediência aos arts. 8º da LRF e 55 da LDO 2018, foi publicado o Decreto 9.276/2018, que dispôs sobre a programação orçamentária e financeira e estabeleceu o cronograma mensal de desembolso do Poder Executivo para 2018. Ao longo do ano, o Decreto 9.276/2018 sofreu alterações decorrentes das reavaliações bimestrais. Além disso, houve a publicação do relatório extemporâneo de fevereiro. Como resultado, foram indicadas quatro ampliações e uma restrição nos limites de movimentação e empenho das despesas discricionárias, em consonância com a meta fiscal e os limites do Teto de Gastos. No encerramento do exercício, verificou-se uma ampliação indicada de R$ 19,6 bilhões e efetivamente realizada de R$ 6,5 bilhões pelo Poder Executivo.

Ampliações e restrições de limites de despesas discricionárias do Poder Executivo

Despesa com pessoal

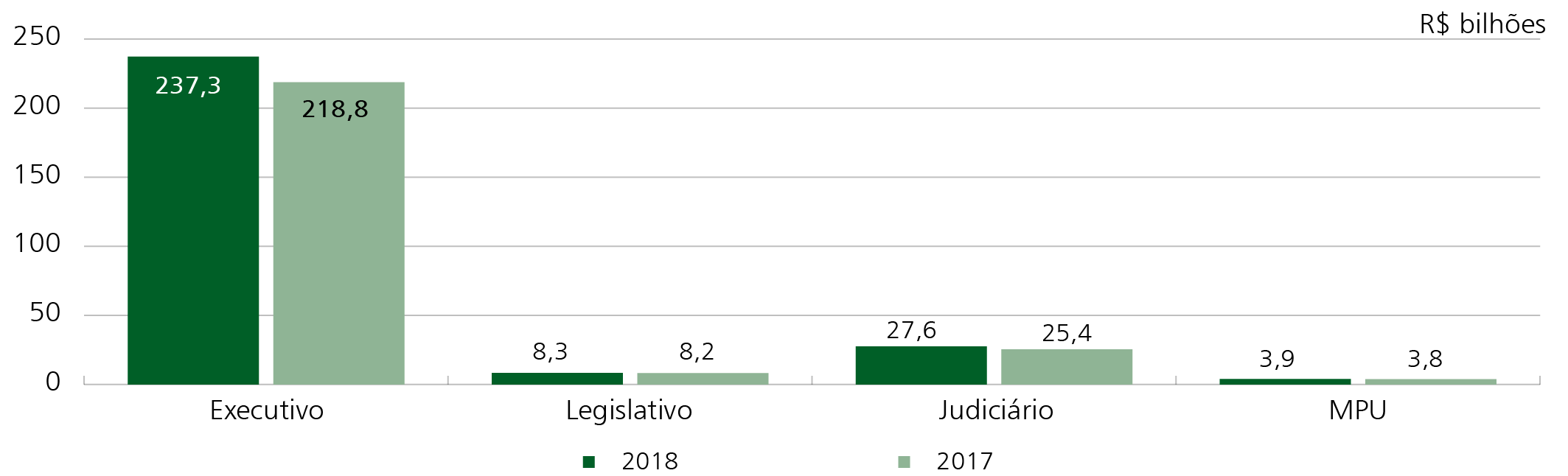

Na análise do cumprimento dos limites de despesas com pessoal estabelecidos na LRF, verificou-se que, no Poder Executivo, as despesas líquidas foram de R$ 237,3 bilhões em 2018, correspondendo a 29,5% da Receita Corrente Líquida (RCL), ante um parâmetro máximo de 40,9%. Ao analisar a evolução dessas despesas entre 2017 e 2018, constatou-se um aumento de 8,5% no âmbito daquele Poder.

Despesa líquida com pessoal da União por Poder – 2017 e 2018

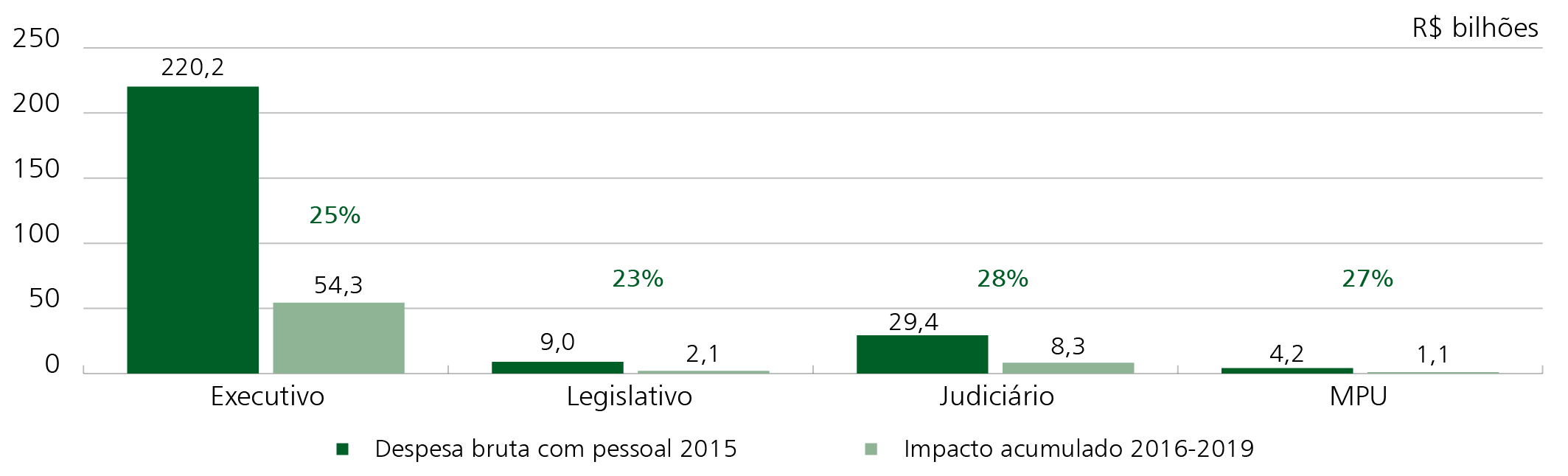

No exame das contas de 2017, recomendou-se ao Ministério do Planejamento, Desenvolvimento e Gestão (MP) que encaminhasse ao Tribunal as estimativas dos impactos decorrentes dos reajustes salariais concedidos em 2016 às carreiras dos Poderes Legislativo e Judiciário e do Ministério Público da União (MPU). A partir dessas informações, e considerando os montantes das despesas brutas executadas em 2015, ano anterior ao dos reajustes, obtiveram-se os seguintes impactos relativos: 25% para o Poder Executivo, 23% para o Legislativo, 28% para o Judiciário e 27% para o MPU.

Impactos dos aumentos salariais

Dívida consolidada e mobiliária

O Tribunal analisou se a União cumpriu os parâmetros propostos para a dívida consolidada e mobiliária, indicadores mencionados no art. 55, inciso I, alínea “b”, da LRF. Em 2018, a Dívida Consolidada Líquida (DCL) cresceu R$ 158 bilhões, com expansões de R$ 229 bilhões em ativos e R$ 387 bilhões em passivos.

No ano 2000, o Poder Executivo encaminhou ao Senado Federal (SF) uma proposta de limite para a DCL da União correspondente a 350% da Receita Corrente Líquida (RCL). No entanto, essa proposta ainda não foi apreciada. Caso o normativo estivesse em vigor, a União teria ultrapassado esse limite, pois o índice alcançado foi de 397,8% em 2018. Quanto à dívida mobiliária, a proposta de limite, também formulada em 2000, é de 6,5 vezes a RCL. Esse parâmetro também seria extrapolado em 2018, pois a dívida mobiliária atingiu R$ 5.684 bilhões, equivalentes a 705,8% da RCL do exercício.

Por imposição da LRF, o TCU realizou acompanhamentos quadrimestrais, que resultaram nos Acórdãos 969/2019-TCU-Plenário e 973/2019-TCU-Plenário, ambos de relatoria da Ministra Ana Arraes. Nessas decisões, os níveis de endividamento da União foram considerados incompatíveis com os respectivos limites propostos.