Conformidade financeira e orçamentária

O Tribunal de Contas da União (TCU) analisou a observância, pelo Poder Executivo, dos dispositivos constitucionais e legais que regem a gestão orçamentária e financeira da União, visando a fundamentar o parecer prévio sobre as contas do Presidente da República. Seguem as principais constatações do TCU.

Teto de Gastos – Emenda Constitucional 95/2016

A Emenda Constitucional (EC) 95/2016 institui o Novo Regime Fiscal (NRF), no âmbito dos Orçamentos Fiscal e da Seguridade Social, com vigência por 20 anos. Esse regime, denominado Teto de Gastos, fixa limites individualizados para as despesas primárias dos órgãos dos Poderes Executivo, Legislativo e Judiciário, do Ministério Público da União (MPU), do Conselho Nacional do Ministério Público (CNMP) e da Defensoria Pública da União (DPU). Tais limites são anualmente corrigidos pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA).

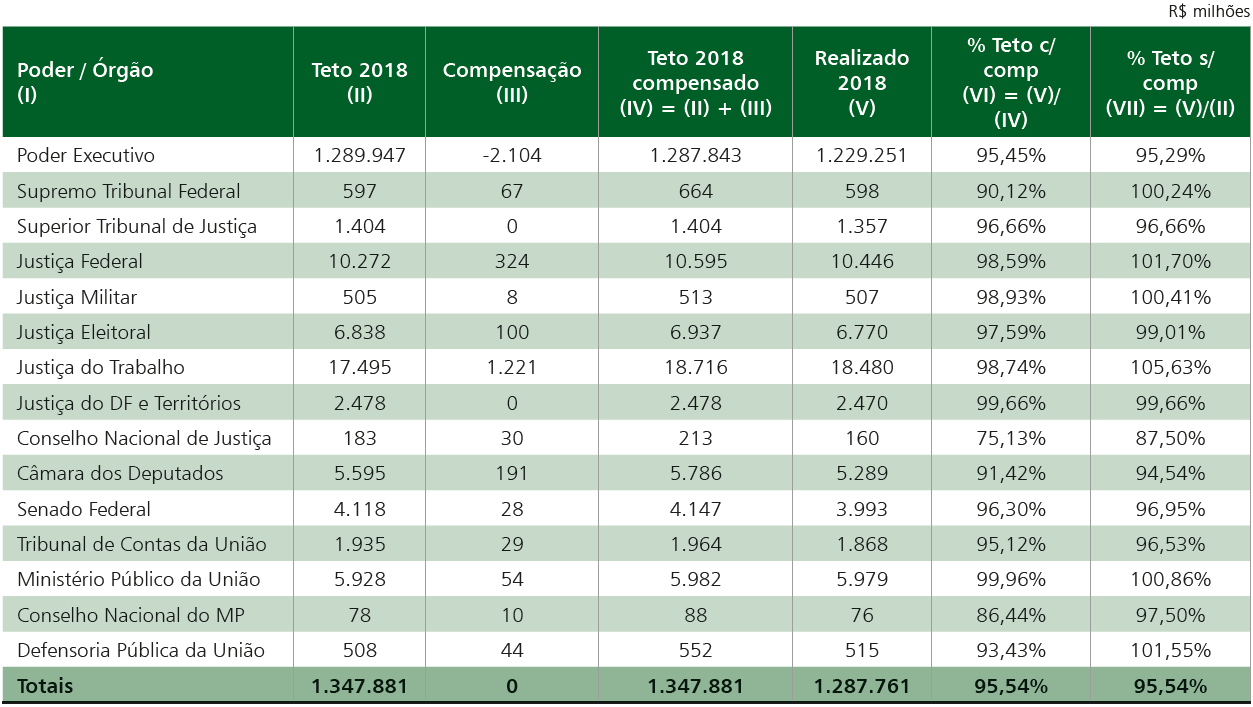

Ademais, a EC 95/2016 permite que, nos três primeiros exercícios de vigência do NRF, o Poder Executivo compense eventual excesso de despesas primárias dos demais Poderes, desde que essa compensação não extrapole 0,25% do limite do Poder Executivo. A tabela abaixo demonstra o cumprimento do Teto de Gastos com e sem essa compensação.

Comparativo entre os valores realizados e os Tetos de Gastos estabelecidos pela EC 95/2016

Observa-se que o Teto de Gastos foi cumprido por todos os órgãos federais em 2018. O percentual das despesas em relação aos respectivos limites variaram de um mínimo de 75,13%, no caso do Conselho Nacional de Justiça (CNJ), a um máximo de 99,96%, no caso do MPU.

Verifica-se que seis órgãos necessitaram de compensações em 2018. A EC 95/2016 permite a compensação apenas até o exercício de 2019. Assim, já na elaboração do Orçamento para 2020, os órgãos e Poderes não poderão mais se valer desse mecanismo, devendo se enquadrar em seus limites próprios. A esse respeito, o TCU, por meio do Acórdão 202/2019-Plenário, de relatoria do Ministro Bruno Dantas, cientificou diversos órgãos acerca da necessidade de enquadramento de suas despesas aos limites estabelecidos pela EC 95/2016.

Destaca-se que a restrição fiscal imposta pelo Teto de Gastos visa a preservar a sustentabilidade das contas públicas e, em última instância, garantir ao Estado a capacidade financeira necessária ao fornecimento de serviços públicos essenciais aos cidadãos. Para tanto, é fundamental que as despesas obrigatórias não cresçam em proporção superior à variação da inflação, tendência observada nos últimos anos. Isso, porque essas despesas, compostas em sua maioria por salários e benefícios previdenciários, comprimem os valores disponíveis para a execução dos demais gastos de custeio da máquina pública e de investimentos em infraestrutura. Nesse sentido, o Poder Executivo foi alertado sobre a necessidade de estabilização das despesas obrigatórias.

Regra de Ouro

Segundo o art. 167, inciso III, da Constituição federal, é vedada a realização de operações de crédito que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta. Tal princípio, denominado Regra de Ouro das finanças públicas, visa a coibir o endividamento do Estado para custear despesas correntes.

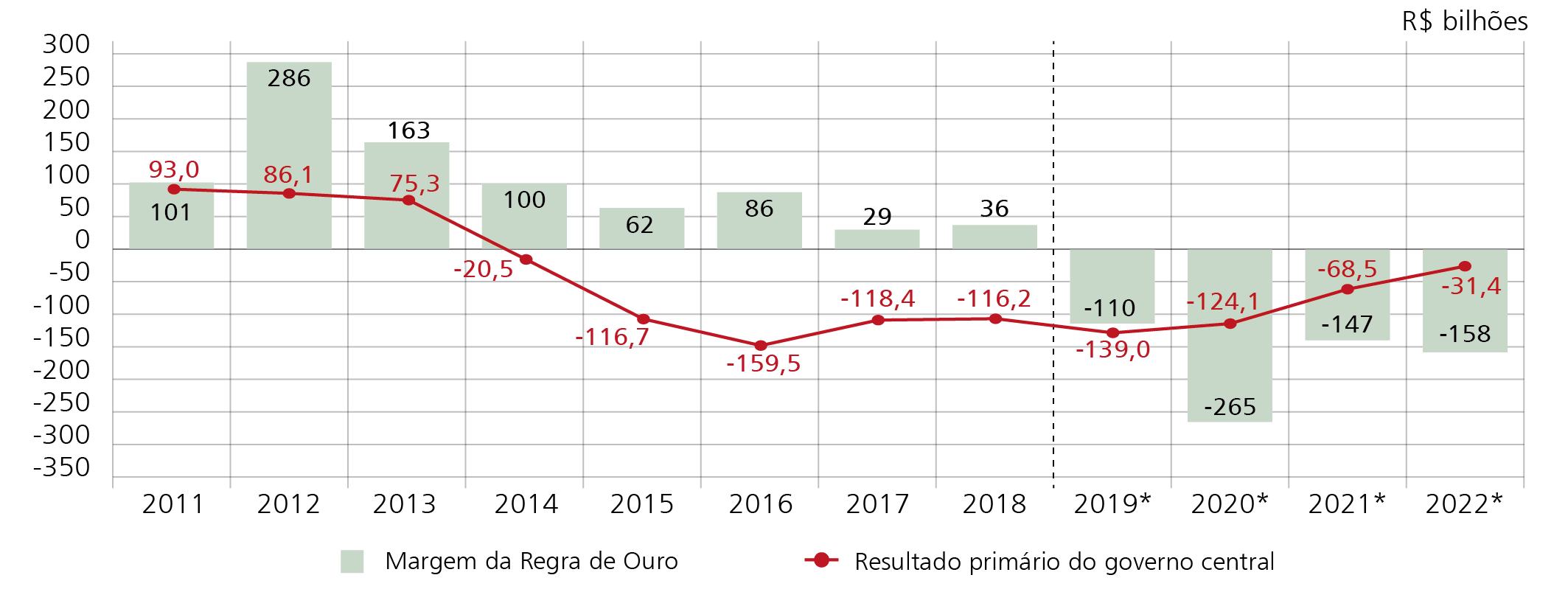

Em 2018, essa regra foi cumprida, mas com margem de suficiência reduzida (R$ 35,8 bilhões). A margem corresponde ao montante de despesas de capital que supera as receitas de operações de crédito consideradas na apuração.

Margem de suficiência da Regra de Ouro x Resultado primário do governo central – 2011 a 2022

O gráfico acima demonstra a evolução da margem de suficiência para o cumprimento da Regra de Ouro, de 2011 a 2018, e a projeção dessa margem para os exercícios de 2019 a 2022, em comparação com o resultado primário no mesmo período. Verifica-se que a margem já alcançou montantes expressivos em alguns anos, mas, em 2018, a suficiência foi de, apenas, R$ 35,8 bilhões.

Essa redução da margem decorre dos sucessivos deficit primários do governo central e da necessidade de se contraírem novas operações de crédito para honrar despesas correntes, como pessoal, benefícios previdenciários e juros da dívida. A previsão é de que os deficit perdurem, pelo menos, até 2022.

Nos últimos anos, o Poder Executivo tem-se valido de receitas não recorrentes para atender à Regra de Ouro. Os pagamentos antecipados do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) ao Tesouro Nacional, referentes aos empréstimos concedidos àquela instituição financeira, foram de R$ 50 bilhões, em 2017, e de R$ 130 bilhões, em 2018. Já as transferências do resultado positivo do Bacen para o Tesouro garantiram R$ 180,5 bilhões em 2018.