Auditoria do Balanço Geral da União

Objetivo da auditoria

A auditoria financeira do Tribunal de Contas da União (TCU) no Balanço Geral da União (BGU) de 2018 objetivou verificar se as Demonstrações Contábeis Consolidadas da União refletiram, em todos os aspectos relevantes, a situação patrimonial em 31/12/2018 e os resultados financeiro, patrimonial e orçamentário, atestando sua confiabilidade.

Balanço Geral da União de 2018

A Secretaria do Tesouro Nacional (STN) é responsável pela elaboração das Demonstrações Contábeis Consolidadas da União. Conforme a Lei 4.320/1964, as demonstrações obrigatórias são os Balanços Orçamentário, Financeiro e Patrimonial e a Demonstração das Variações Patrimoniais. A partir do exercício de 2015, com a implantação do Plano de Contas Aplicado ao Setor Público, foram incluídas a Demonstração dos Fluxos de Caixa e a Demonstração das Mutações do Patrimônio Líquido.

Opinião de auditoria

As limitações enfrentadas pela equipe de auditoria em acessar os dados fiscais geridos pela Secretaria da Receita Federal do Brasil (RFB) impossibilitaram o TCU de obter evidências apropriadas e suficientes para fundamentar uma opinião sobre a confiabilidade e transparência das informações registradas nas demonstrações financeiras de 2018 do então Ministério da Fazenda (MF). Cerca de 23% dos ativos da União, referentes a créditos tributários a receber e dívida ativa tributária e não tributária, 43% das variações patrimoniais aumentativas, referentes a impostos e contribuições sociais, e 37% das receitas orçamentárias, referentes a impostos e contribuições, não puderam ser auditados.

A alta materialidade e relevância dessas informações no contexto das demonstrações consolidadas impactaram diretamente os demonstrativos que integram o Balanço Geral da União.

A seguir, são apresentadas as principais limitações enfrentadas e distorções identificadas na auditoria do BGU 2018, de acordo com o reflexo no Balanço Patrimonial.

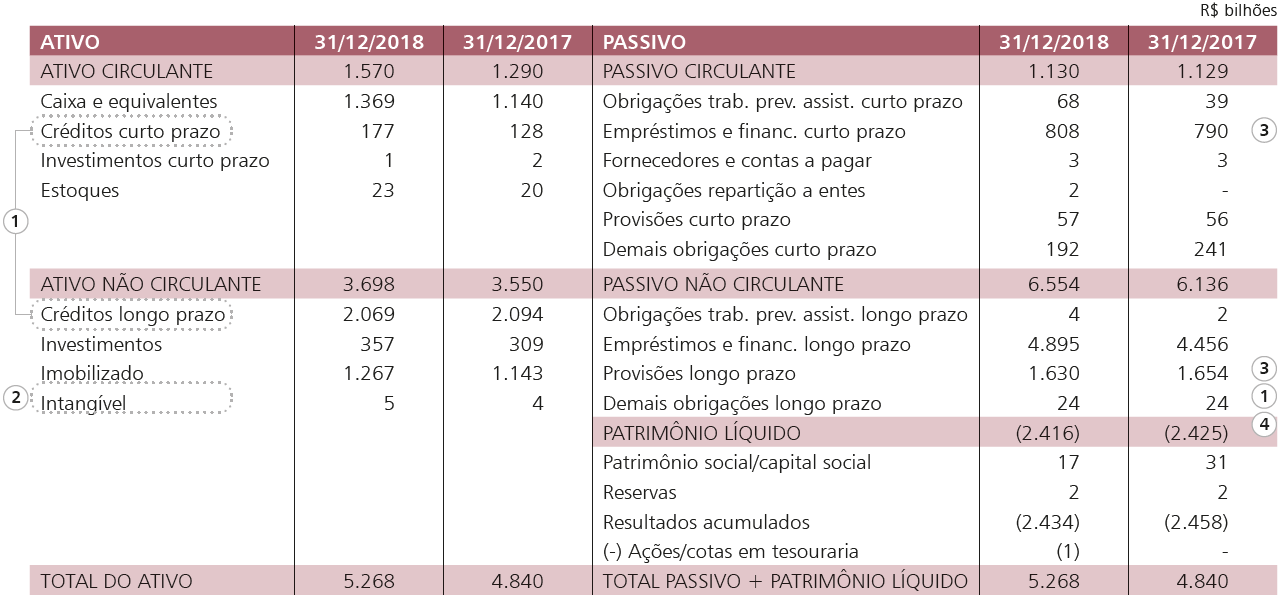

Principais distorções identificadas no Balanço Patrimonial da União – 2018

1. Opinião sobre as demonstrações financeiras do Ministério da Fazenda

- A auditoria financeira realizada no âmbito do processo TC 034.554/2018-1 não conseguiu obter evidência de auditoria apropriada e suficiente para fundamentar uma opinião de auditoria, tendo em vista a significativa limitação imposta pela RFB por conta da alegação de sigilo dos dados econômico-fiscais de contribuintes. A falta de informações comprometeu a análise dessa Corte de Contas na divulgação dos créditos tributários a receber, da dívida ativa e das provisões para riscos fiscais do Balanço Patrimonial; das variações patrimoniais tributárias e contribuições sociais da Demonstração das Variações Patrimoniais; das receitas tributárias e de contribuições do Balanço Orçamentário; e nos passivos contingentes registrados em notas explicativas.

2. Subavaliação do ativo imobilizado

- O Tribunal constatou que:

- parcela dos imóveis do Instituto Nacional de Colonização e Reforma Agrária (Incra) e da extinta Subsecretaria Especial de Agricultura Familiar e do Desenvolvimento Agrário foi contabilizada no ativo imobilizado, demonstrando esforço da autarquia em corrigir falhas apontadas pelo Tribunal em anos anteriores. Entretanto, a ausência de informações sobre as glebas localizadas na Amazônia Legal e a imprecisão dos dados relativos àquelas certificadas limitaram o alcance da auditoria acerca da fidedignidade dos valores registrados no patrimônio público;

- o Departamento Nacional de Infraestrutura de Transportes (Dnit) não incorpora, ao valor contabilizado das rodovias, os custos decorrentes dos projetos de implantação das estradas, dos estudos de viabilidade técnica, econômica e ambiental e da supervisão de obras. Segundo estimativa, o montante que deixou de ser apropriado ao valor das rodovias federais alcança R$ 29 bilhões.

3. Superavaliação do estoque dos títulos da dívida pública interna

- O Tribunal constatou superavaliação, de R$ 29,2 bilhões, do estoque dos títulos da dívida pública, que abrange tanto a carteira de títulos em mercado quanto os títulos em poder do Banco Central (Bacen), tendo em vista a apropriação em duplicidade do cupom de juros causado por distorções entre o Sistema Integrado da Dívida (SID) e o Sistema Integrado de Administração Financeira (Siafi).

4. Ausência de registro contábil das despesas futuras com militares inativos

- Apesar dos esforços empreendidos pela Casa Civil, pela STN e pelo Ministério da Defesa para atender a recomendação proferida no âmbito da apreciação das contas de 2017, por meio do Acórdão 1.322/2018-TCU-Plenário, que permitiu a evidenciação dos referidos encargos financeiros em notas explicativas das demonstrações contábeis de 2018, a auditoria identificou que a ausência do registro contábil dos encargos financeiros da União com os militares inativos tem provocado uma subavaliação no passivo do Balanço Geral da União. O tema ainda será analisado pelo plenário dessa Corte de Contas por ocasião da apreciação do processo TC 034.660/2014-3, de relatoria do Ministro Raimundo Carreiro.