Conformidade financeira e orçamentária

Lei de Responsabilidade Fiscal (LRF) – Parte I

O Tribunal de Contas da União analisou a observância, pelo Poder Executivo federal, das exigências e dos parâmetros estabelecidos na Lei Complementar 101/2000 (Lei de Responsabilidade Fiscal – LRF), visando fundamentar o seu Parecer Prévio sobre as Contas do Presidente da República. Seguem as principais conclusões do TCU.

Metas fiscais e programação orçamentária e financeira

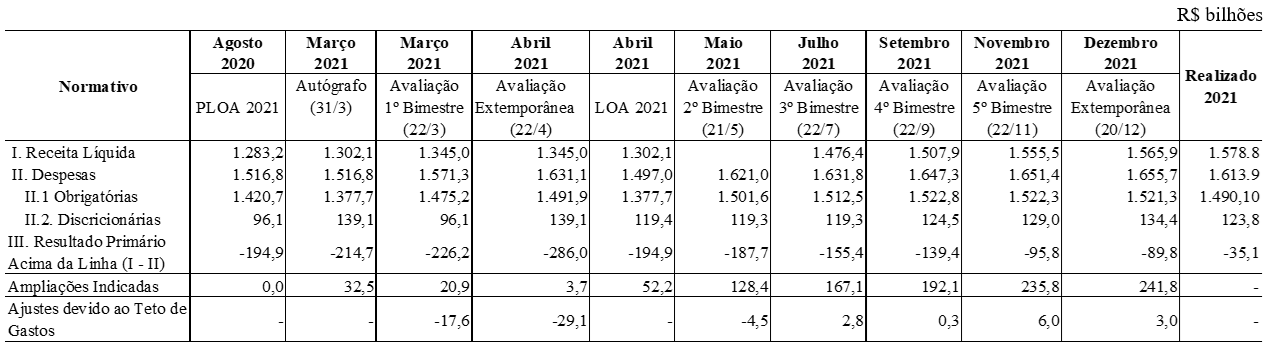

As metas fiscais servem para dar confiança à sociedade de que o governo garantirá as condições necessárias à estabilidade econômica. Como instrumento de gestão das finanças públicas, a programação orçamentária e financeira contribui para o cumprimento dessas metas. Assim, de acordo com a LRF, as receitas e as despesas do governo devem ser avaliadas bimestralmente, e, caso necessário, os gastos devem ser limitados por decreto do Poder Executivo e por ato próprio dos demais Poderes (atos conhecidos como contingenciamento), a fim de garantir o alcance das metas fiscais definidas na Lei de Diretrizes Orçamentárias (LDO).

A meta fiscal de resultado primário fixada pela LDO 2021 (Lei 14.116/2020, alterada pela Lei 14.143/2021) foi de déficit primário para o governo central no valor de R$ 247,1 bilhões, que representou -3,16% do PIB. Foram estimadas receitas primárias líquidas de R$ 1.302,3 bilhões (16,67% do PIB) e despesas primárias de R$ 1.549,4 bilhões (19,84% do PIB).

Em obediência aos artigos 8º e 13 da LRF e ao artigo 63 da LDO de 2021, foi publicado o Decreto 10.699/2021, que dispôs sobre a programação orçamentária e financeira e estabeleceu o cronograma mensal de desembolso do Poder Executivo para 2021. Ao longo do ano, o Decreto 10.699/2021 sofreu alterações decorrentes das reavaliações bimestrais. Além disso, houve relatórios extemporâneos em abril e dezembro. Como resultado, foram indicadas possibilidades de ampliação nos limites de movimentação e empenho das despesas discricionárias, em consonância com a meta fiscal e com o desempenho da arrecadação. Porém, em face da necessidade de respeitarem-se os limites de despesas primárias do teto de gastos, houve bloqueios iniciais de dotações, os quais foram parcialmente revertidos ao final do exercício.

Programação orçamentária e financeira: resultado fiscal e contingenciamento em 2021

Despesa com pessoal

Na análise do cumprimento dos limites de despesas com pessoal estabelecidos na LRF, verificou-se que, no Poder Executivo, as despesas líquidas foram de R$ 247,0 bilhões em 2021, correspondendo a 23,2% da Receita Corrente Líquida (RCL), ante o parâmetro máximo de 40,9%. Ao analisar a evolução dessas despesas entre 2020 e 2021, constatou-se o aumento de 1,7% no âmbito daquele Poder.

Despesa líquida com pessoal da União por Poder – 2020 e 2021

Dívida consolidada líquida

Em 2020, primeiro ano da pandemia de covid-19, a Dívida Consolidada aumentou 12,26%, enquanto a Dívida Consolidada Líquida (DCL) cresceu os significativos 26,86% naquele exercício, haja vista que as deduções da DCL (ativos), ao invés de ter crescido, diminuíram. Em 2021, essa situação inverteu-se, pois a DCL cresceu 6,42% em razão, principalmente, do reforço das disponibilidades de caixa, enquanto a Dívida Consolidada expandiu 9,37%.

A relação DCL/RCL saiu de 697,4%, em 2020, para 455,39%, ao final de 2021. Apesar de haver previsão constitucional para que o Senado Federal estabeleça um limite para a dívida consolidada, tal limite nunca foi efetivamente definido. Em 2000, o Presidente da República propôs o limite de 350% (DCL/RCL), mas o Projeto de Resolução do Senado não foi apreciado.

Em relação à Dívida Mobiliária (DM), também houve significativa melhora no indicador DM/RCL, que saiu de 1.059,86%, ao final de 2020, para 715,46%, ao final de 2021, evolução decorrente da retomada da arrecadação. Ressalte-se que, ao final de 2019, o índice estava próximo do limite de 650% proposto no ano 2000, pois a relação, àquela época, havia recuado para 678,66%.

Operações de crédito

Os limites e as condições para a contratação de operações de crédito e concessão de garantias pela União foram estabelecidos em 60% da RCL, pela Resolução do Senado Federal 48/2017. As operações de crédito contratadas em 2021 totalizaram R$ 390 bilhões, 36,66% da RCL, abaixo, portanto, do limite estabelecido pelo Senado.

Garantias concedidas pela União

As garantias concedidas pela União totalizaram R$ 338 bilhões com crescimento de 1,38 % em relação a 2020. Todavia, verificou-se expressiva redução em relação à RCL, passando de 51,08%, em 2020, para 31,77%, notadamente em razão da significativa elevação no montante da Receita Corrente Líquida, o que evidencia cumprimento do limite estabelecido pelo Senado Federal e do limite de 54% para o alerta desta Corte de Contas.