Orçamento público

Um dos desafios da gestão pública é promover maior efetividade do gasto público, o que passa pela eficiência da alocação e da aplicação dos recursos, condição essencial para o aumento da qualidade na prestação de serviços à sociedade.

Nesse contexto, o orçamento público sobressai como principal instrumento de transparência, controle e prestação de contas do poder público. Além disso, apresenta relevantes funções como indutor da responsabilidade fiscal, da eficiência e da efetividade do gasto público. Para tanto, o Orçamento-Geral da União (OGU) é dividido em três peças: o Orçamento da Seguridade Social (OSS), o Orçamento Fiscal (OF) e o Orçamento de Investimentos (OI).

Os Orçamentos Fiscal e da Seguridade Social (OFSS) somaram receitas correntes da ordem de R$ 2,016 trilhões, das quais sobressaem as contribuições sociais (51%) e tributária (35%). Cerca de 91% das contribuições sociais são vinculados à seguridade social por determinação constitucional. Em termos nominais, as receitas correntes previstas e arrecadadas ao longo do período de 2000-2021 apresentaram trajetória ascendente. Em 2021, as receitas efetivamente arrecadadas ficaram 21,18% acima das estimadas na Lei Orçamentária (LOA).

As receitas de capital do OFSS, excluindo-se recursos destinados ao refinanciamento da dívida, somaram R$ 616 bilhões, sendo 62% provenientes de operações de crédito e 17% de amortização de empréstimo. Para refinanciar a dívida pública federal, a União emitiu títulos públicos da ordem de R$ 1.647 bilhão, dos quais 99,81% decorreram de operações de crédito internas.

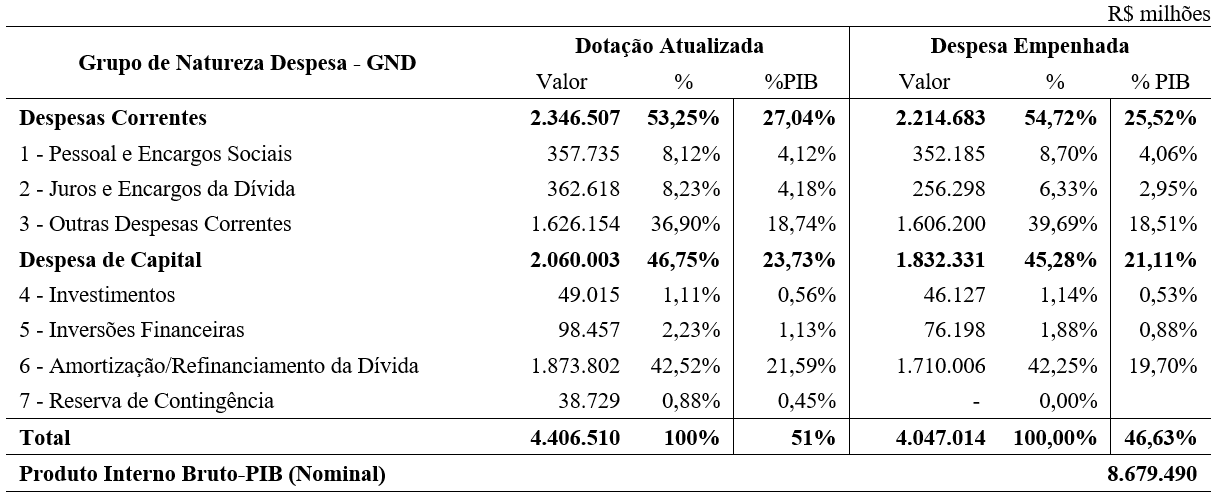

As despesas foram fixadas no montante de R$ 4.161,24 bilhões. Ao longo do exercício, por meio da abertura de créditos adicionais (suplementares, especiais ou extraordinários), a autorização para a realização de despesas atingiu R$ 4.406,51 bilhões, representando acréscimo de R$ 245,27 bilhões em relação ao inicialmente fixado na LOA.

Execução da despesa orçamentária do Orçamento-Geral da União – 2021

As despesas com amortização e refinanciamento da dívida (19,70% do PIB) e outras despesas correntes (18,51% do PIB) somaram R$ 3.316,21 bilhões (38,21% do PIB), valor correspondente a 82% do total do OFSS. No GND-3, são registradas despesas expressivas da União, a exemplo dos benefícios previdenciários do Regime Geral de Previdência Social-RGPS (R$ 712 bilhões), além da repartição de receita tributária e das demais transferências realizadas aos entes subnacionais. As despesas com pessoal e encargos sociais mantiveram-se estáveis em proporção do PIB (4,06%), abaixo do patamar verificado em 2000 (4,55%), quando teve início a série histórica durante a vigência da Lei de Responsabilidade Fiscal (Acórdão 561/2021-TCU-Plenário).

Orçamento da Seguridade Social

O Orçamento da Seguridade Social destina-se a segregar e conferir visibilidade às contribuições sociais vinculadas ao financiamento das políticas de Saúde, de Previdência Social do Regime Geral de Previdência Social (RGPS) e de Assistência Social. Em 2021, a União arrecadou R$ 928,98 bilhões a título de contribuições sociais para o financiamento das despesas da seguridade social, as quais somaram R$ 1.147,00 bilhões (13,22% PIB). O déficit global do orçamento da seguridade social atingiu R$ 218,03 bilhões (2,51% PIB).

Receitas e despesas típicas da Seguridade Social

Nota: 1. Excluída a parcela do PIS/PASEP destinada ao BNDES (artigo 239, § 1º, da CRFB), considerada a alteração pela EC 103/2019.

Na esfera federal, o OSS reflete peculiaridades constitucionais que restringem à União a concessão de benefícios previdenciários do RGPS, do abono-salarial e do seguro-desemprego, políticas públicas que somaram R$ 758,41 bilhões em 2021 (8,74% PIB), valor correspondente a 66,12% das despesas desse orçamento.

O orçamento federal com ações e serviços públicos de saúde (ASPS), conjunto que integra a seguridade social segundo o conceito definido pela Lei Complementar 141/2012, somou R$ 179,08 bilhões (2,06% PIB), montante 41% acima do mínimo constitucionalmente exigido para o exercício, no valor de R$ 127 bilhões.

Historicamente, cerca de 70% do orçamento federal destinado à saúde são transferidos aos entes subnacionais para implementação descentralizada da política nacional nessa área. Em 2021, em razão dos gastos excepcionais para enfrentamento da pandemia, notadamente para a aquisição de vacina contra a covid-19 (R$ 33,5 bilhões), 39% do orçamento da União com ASPS foram diretamente aplicados por órgãos e entidades federais, e 57% (R$ 103,38 bilhões), repassados aos entes subnacionais segundo critérios objetivos de distribuição legalmente definidos. Os municípios receberam R$ 77,52 bilhões (43%), enquanto aos estados e ao Distrito Federal foram repassados R$ 25,85 bilhões (14%).

Orçamento federal em ações e serviços públicos de saúde por modalidade de aplicação

Ao todo, R$ 861,79 bilhões – que correspondem a 93% das contribuições sociais vinculadas à seguridade social – foram aplicados segundo regras constitucionais que, diferentemente de concentrar recursos na União, privilegiam as condições para que as políticas públicas sociais cheguem aos cidadãos, com agilidade, maior eficiência alocativa e racionalidade operacional que a capilaridade exige.

Esse panorama evidencia o grau de distribuição da arrecadação das contribuições da seguridade social de acordo com o conjunto de competências constitucionais alargadas e reservadas à esfera federal, para implementar políticas públicas voltadas à redução das desigualdades socioeconômicas e inter-regionais.

No período 2020-2021, marcado pela pandemia da covid-19, os gastos com a assistência social foram robustecidos, cuja soma atingiu R$ 635 bilhões, dos quais 96% foram pagos.

Função Assistência Social – variação real – de 2006 a 2021*

* Valores atualizados pelo IPCA do período.

As despesas com assistência social realizadas em 2021 superaram, em 54%, o montante de 2019, ano anterior ao início da pandemia. A manutenção do gasto em patamar mais elevado deve-se, sobretudo, à criação do auxílio emergencial residual de R$ 44 bilhões, aprovado, excepcionalmente pela EC 109/2021, para o enfrentamento dos efeitos sociais e econômicos da pandemia.

As despesas globais do RGPS somaram R$ 712 bilhões (8,2% PIB), gerando o déficit previdenciário de R$ 250 bilhões (2,88% PIB). A série histórica das despesas do RGPS indica que as modalidades urbana e rural apresentam trajetórias distintas.

Resultados do RGPS segregados pelas modalidades urbana e rural

De 2012 a 2015, a previdência urbana apresentou superávit favorecido pelo mercado de trabalho aquecido no período. Entretanto, em 2015, ocorreu queda de receitas da ordem de 2,4% em relação ao ano anterior, em valores corrigidos pela inflação, e a arrecadação não retornou, desde então, aos níveis de 2014. Em 2021, a previdência urbana fechou com déficit de R$ 112,2 bilhões (1,29% PIB), enquanto o resultado negativo da previdência rural foi de R$ 135,2 bilhões (1,56% PIB).

Desde 2016, quando foi instituído o teto de gastos, a despesa previdenciária tem acentuado sua trajetória crescente, o que resulta em compressão dos gastos primários discricionários, submetidos a essa regra fiscal. Além disso, o montante anual de despesas com benefícios previdenciários é bem superior à arrecadação das respectivas contribuições previdenciárias, provocando os sucessivos e elevados déficits. Esse desequilíbrio acentuado não se deve apenas ao aumento constante das despesas previdenciárias, mas também às renúncias previdenciárias, cujas projeções somaram R$ 30,11 bilhões em 2021, montante 3,4% superior à projeção do ano anterior, embora a variação, quando comparada à base efetiva de 2017, seja de queda de 8,2%.

O monitoramento, a avaliação e o controle da eficiência na alocação dos recursos da seguridade social, assim como a realização de estimativas realistas das despesas obrigatórias, durante o processo orçamentário, constituem desafios inerentes a essa relevante parcela do Orçamento-Geral da União. A ampliação do uso das plataformas digitais já desenvolvidas pelo governo federal sobressai como oportunidade de melhoria para o planejamento e a avaliação das políticas públicas que integram a seguridade social, em especial nas áreas de saúde e assistência social, cujos repasses aos entes subnacionais – realizados, na grande maioria, na modalidade fundo a fundo – constituem transferências obrigatórias da União, mantidas a natureza federal dos recursos e a competência federal para fiscalizar e julgar contas.

Resultados do RGPS segregados pelas modalidades urbana e rural

O Orçamento Fiscal reflete a arrecadação dos tributos e das demais receitas que não integram o OSS e o OI. Descontadas as contribuições sociais vinculadas ao OSS, as receitas correntes brutas do Orçamento Fiscal totalizaram R$ 1.087,72 bilhões, sem considerar as deduções a título de repartição de receita tributária e outros repasses aos entes subnacionais no âmbito das cooperações federativas.

Somam-se a esse valor as operações de crédito realizadas a título de receita de capital (R$ 616,03 bilhões) e as operações de crédito realizadas exclusivamente para amortização e refinanciamento da dívida pública federal, no total de R$ 1.647,49 bilhões.

A educação desponta como principal política pública social do Orçamento Fiscal após a cobertura do déficit da seguridade social, que atingiu R$ 218 bilhões. Em 2021, as despesas realizadas na função Educação somaram R$ 112,18 bilhões (1,29% PIB), dos quais R$ 76,32 bilhões (68%) dizem respeito a Manutenção e Desenvolvimento do Ensino (MDE), com excedente de R$ 19,28 bilhões (33,81%), em relação ao mínimo constitucional fixado em R$ 57,04 bilhões.

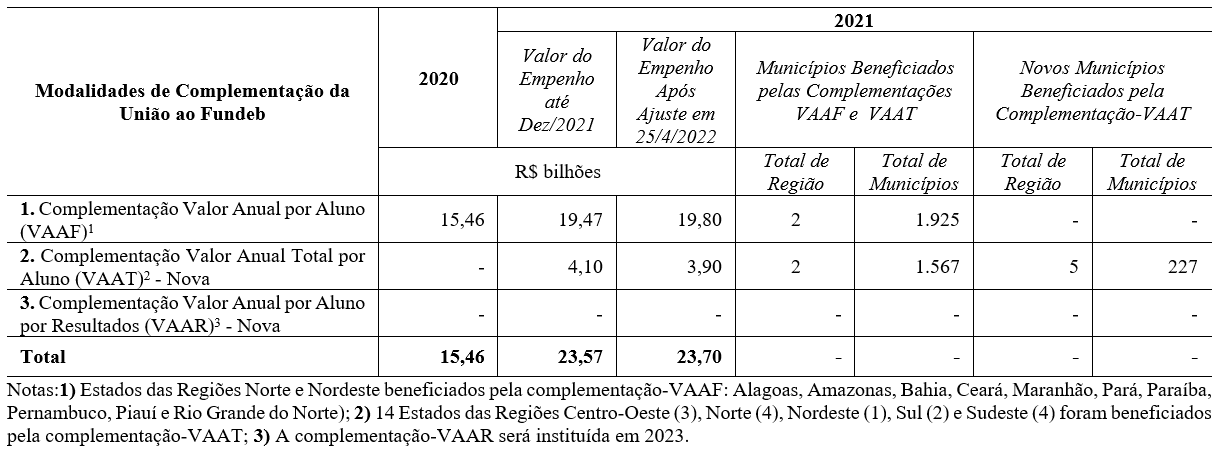

No primeiro ano de aplicação da Emenda Constitucional (EC) 108/2020, que alterou, substancialmente, o arranjo jurídico do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb), o valor global da complementação federal ao referido fundo passou de R$ 15,46 bilhões, empenhados em 2020, para R$ 23,57 bilhões, em 2021, distribuídos nas seguintes modalidades de complementação federal:

Modalidades de complementação da União ao Fundeb

Ao final da trajetória fixada pela EC 108/2020, a soma das complementações da União ao Fundeb poderá alcançar, em 2026, R$ 65,3 bilhões, segundo a projeção apresentada pelo Poder Executivo.

Além da complementação federal ao Fundeb, a União aplicou, em educação básica, a contribuição social do salário-educação, cuja arrecadação somou R$ 24 bilhões em 2021. Desse montante, R$ 14 bilhões (58,3%) foram repassados aos entes subnacionais, e R$ 8,7 bilhões (38%) financiaram os programas realizados pela União na educação básica, a maior parte mediante transferências voluntárias aos entes subnacionais.

Em 2021, a União destinou R$ 12,19 bilhões de contribuições sociais vinculadas às políticas públicas que integram a seguridade social (Fonte 151-Contribuição Social sobre o Lucro Líquido) para o custeio de despesas próprias da política de educação, em desacordo com os princípios e as normas constitucionais. A prática afronta a EC 103/2019, que passou a proibir a incidência da Desvinculação das Receitas da União - DRU sobre as contribuições sociais vinculadas à seguridade social, cujo déficit totalizou R$ 218 bilhões em 2021. Em atendimento à determinação do Tribunal, para o orçamento de 2022, o Poder Executivo deixou de alocar, na política de educação, contribuições vinculadas à seguridade social.

Orçamento de investimento

O Orçamento de Investimentos, que congrega as estatais federais não dependentes, somou R$ 144,80 bilhões (1,67% PIB) após a abertura de créditos adicionais, dos quais 92% foram alocados no setor de minas e energia, integrado pelo Grupo Petrobras (GP), composto por treze empresas, e pelo Grupo Eletrobras (GE), com 31 empresas.

O rol de estatais dependentes reduziu de 31 empresas para 24. Das que apresentaram déficit corrente ao final de 2021, apenas a Companhia Docas do Rio Grande do Norte recebeu aporte de capital do Tesouro Nacional no valor R$ 59,9 milhões.

O enquadramento de empresas estatais dependentes apresenta desafios e lacunas normativas historicamente apontados em fiscalizações do Tribunal. Para suprir essas lacunas, em 2021, foi editado o Decreto 10.690, com o propósito de regulamentar o processo de transição entre empresas estatais federais dependentes e não dependentes, medida importante para evitar que o aporte de capital seja utilizado para cobertura de déficit corrente.