Conformidade Financeira e Orçamentária

O Tribunal de Contas da União analisou a observância pelo Poder Executivo dos dispositivos constitucionais e legais que regem a gestão orçamentária e financeira da União, visando fundamentar o Parecer Prévio sobre as Contas do Presidente da República. Seguem as principais constatações do TCU.

Constituição Federal

Teto de gastos

A Emenda Constitucional 95/2016 instituiu o novo Regime Fiscal no âmbito dos Orçamentos Fiscal e da Seguridade Social, com vigência por vinte anos. Esse regime, denominado “teto de gastos”, fixa limites individualizados para as despesas primárias dos órgãos dos Poderes Executivo, Legislativo e Judiciário, do Ministério Público da União, do Conselho Nacional do Ministério Público e da Defensoria Pública da União.

A Emenda Constitucional 113/2021 alterou a regra do “teto de gastos”, estabelecendo como limites para os exercícios posteriores a 2017 a variação do IPCA apurado no exercício anterior a que se refere a Lei Orçamentária, ou seja, o período de referência, que era de doze meses encerrado em junho do ano anterior, passou a ser de janeiro a dezembro.

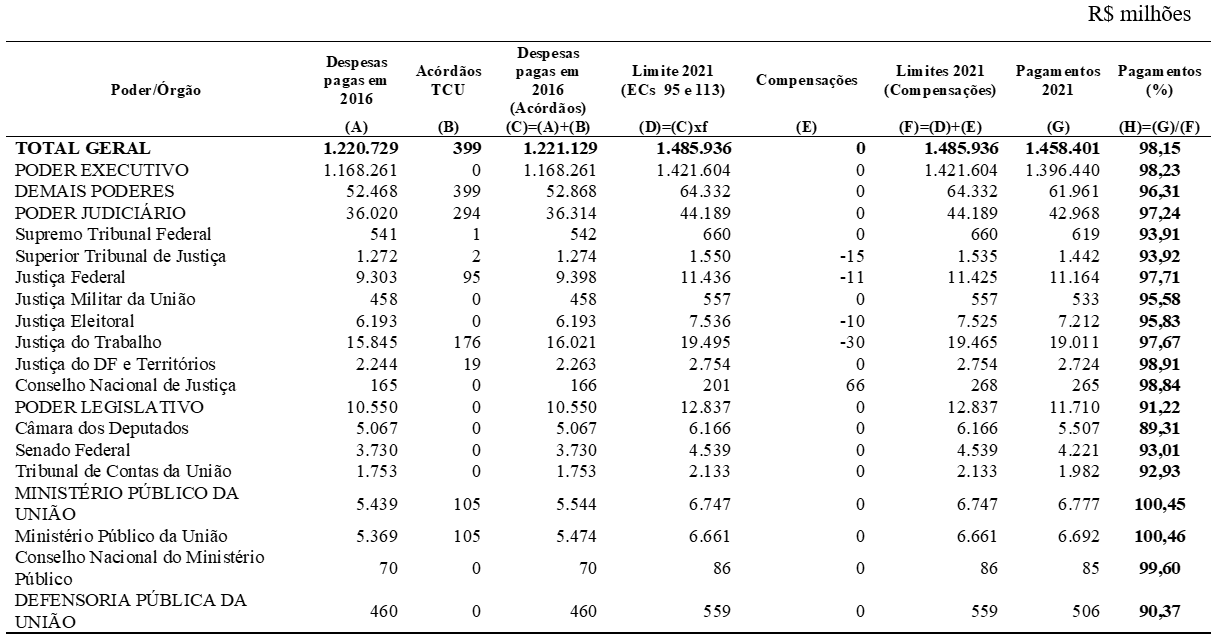

A tabela abaixo demonstra o cumprimento do teto de gastos, sob a ótica do pagamento da despesa.

Comparativo entre os valores realizados e o teto de gastos

Examinando o montante global pago em 2021, diante do limite da União, houve folga formal de R$ 27,5 bilhões. Quanto aos limites individuais, o teto de gastos também foi cumprido por todos os órgãos federais.

Cabe esclarecer, contudo, que o Ministério Público da União (MPU) e os órgãos do Poder Judiciário obtiveram autorização para computar, em seus limites, os valores pagos a título de auxílio-moradia com amparo no crédito extraordinário da Medida Provisória 711/2016 (Acórdãos 3.072/2019 e 362/2020, ambos do Plenário do TCU). Assim, a extrapolação de 0,46% por parte do MPU está amparada pelas citadas decisões desta Corte de Contas.

A restrição fiscal imposta pelo teto de gastos visa conter a expansão de gastos primários, de forma a preservar a sustentabilidade das contas públicas e, em última instância, garantir ao Estado a capacidade financeira necessária ao fornecimento de serviços públicos essenciais aos cidadãos. Para tanto, é essencial que as despesas obrigatórias não cresçam em proporção superior à variação da inflação - tendência observada nos últimos anos. Isso ocorre, porque essas despesas, compostas, em sua maioria, por benefícios previdenciários e salários, comprimem os valores disponíveis para a execução dos demais gastos de custeio da máquina pública e de investimentos em infraestrutura.

Regra de ouro

Segundo o artigo 167, inciso III, da Constituição Federal, é vedada a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta. Tal princípio, denominado “regra de ouro” das finanças públicas, visa coibir o endividamento do Estado, para custear despesas correntes.

A legislação que regulamenta a regra de ouro estabelece que sua aferição deve ser realizada por ocasião da elaboração e da aprovação da peça orçamentária, com base nos valores propostos e autorizados, e após o encerramento do exercício financeiro, com base nos valores executados.

Em 2021, as operações de crédito superaram as despesas de capital em termos orçamentários, mas não em termos de execução.

Na elaboração do Projeto de Lei Orçamentária Anual da União para 2021 (PLOA 2021), as operações de crédito estimadas (R$ 2.434 bilhões) superaram, em R$ 454 bilhões, o volume fixado de despesas de capital (R$ 1.980 bilhões). No curso do processo legislativo orçamentário, essa insuficiência foi reduzida para R$ 435 bilhões. Porém, ao final do exercício, a regra de ouro foi cumprida com margem de suficiência de R$ 119,7 bilhões:

Apuração do cumprimento da regra de ouro ao final de 2020

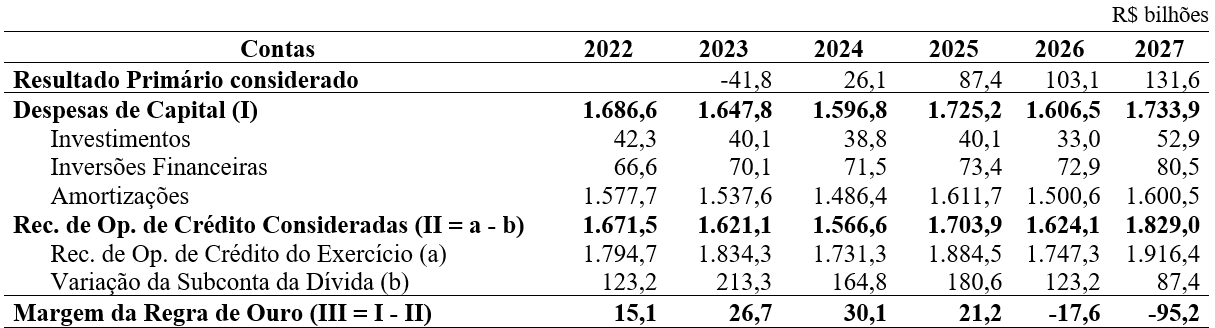

De acordo com as projeções do Tesouro Nacional, estima-se que o volume de operações de créditos permanecerá inferior ao montante de despesas de capital ao menos até 2025.

Projeção de suficiência da regra de ouro para os próximos exercícios