Conformidade financeira e orçamentária

O Tribunal de Contas da União (TCU) analisou a observância pelo Poder Executivo dos dispositivos constitucionais e legais que regem a gestão orçamentária e financeira da União, visando a fundamentar seu Parecer Prévio sobre as Contas do Presidente da República. Seguem as principais constatações do TCU.

Teto de Gastos – Emenda Constitucional 95/2016

A Emenda Constitucional 95/2016 (EC 95/2016) instituiu o Novo Regime Fiscal (NRF), no âmbito dos Orçamentos Fiscal e da Seguridade Social, com vigência por 20 anos. Esse regime, denominado Teto de Gastos, fixa limites individualizados para as despesas primárias dos órgãos dos Poderes Executivo, Legislativo e Judiciário, do Ministério Público da União (MPU), do Conselho Nacional do Ministério Público (CNMP) e da Defensoria Pública da União (DPU). Tais limites são anualmente corrigidos pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA).

Ademais, a EC 95/2016 permitiu que, nos três primeiros exercícios de vigência do NRF, o Poder Executivo compensasse eventual excesso de despesas primárias dos demais Poderes, desde que essa compensação não extrapolasse 0,25% do limite do Poder Executivo. A tabela abaixo demonstra o cumprimento do Teto de Gastos com e sem essa compensação.

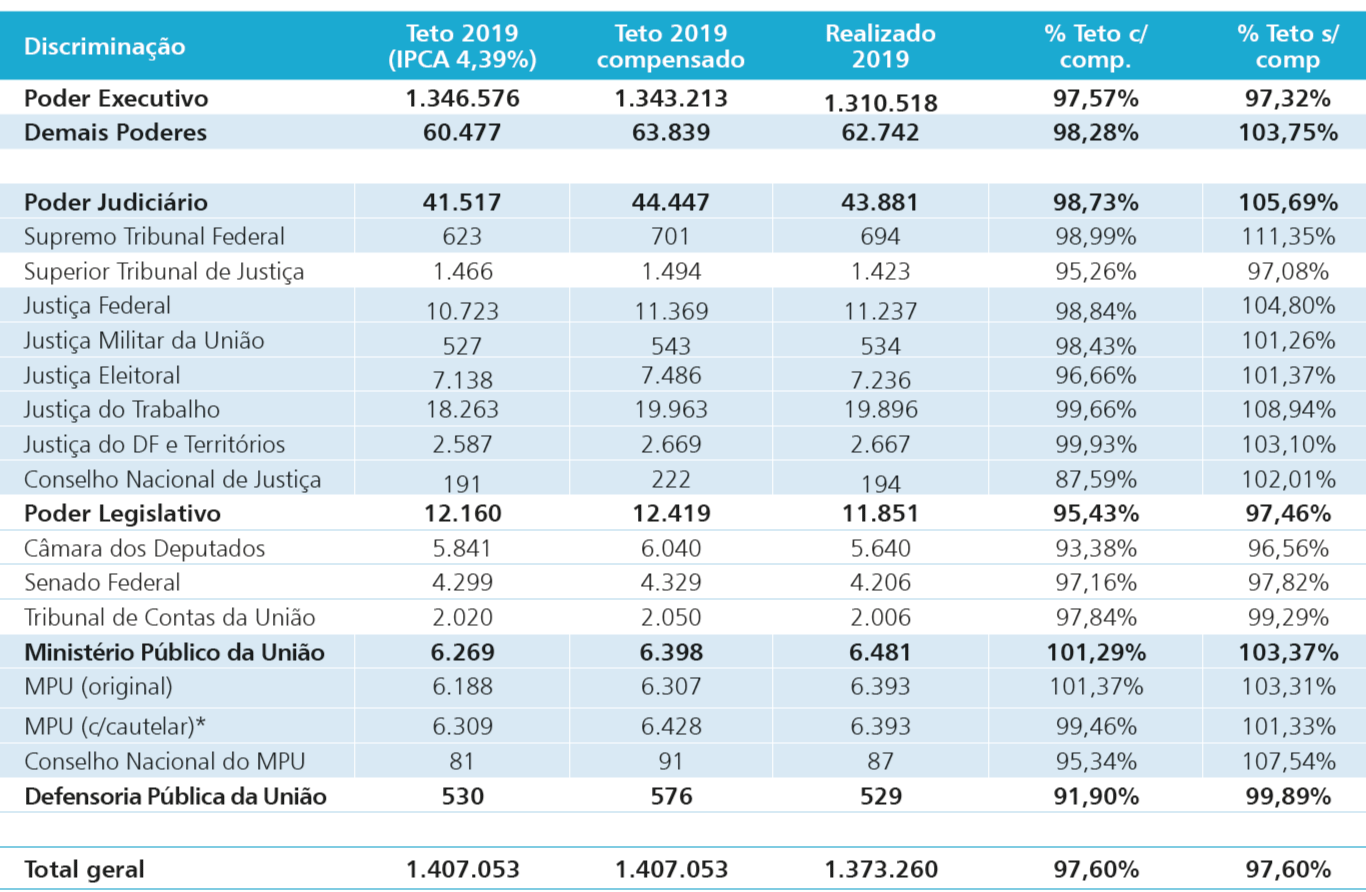

Tabela 1 – Comparativo entre valores realizados e Tetos de Gastos estabelecidos pela EC 95/2016 (R$ milhões)

*Nota: Ao limite original do MPU em 2019 foram acrescidos R$ 121 milhões, por força da medida cautelar concedida pelo TCU no âmbito do processo TC 040.306/2019-4 (relatoria do Ministro Bruno Dantas).

Observa-se que o Teto de Gastos foi cumprido por todos os órgãos federais em 2019. O percentual das despesas em relação aos respectivos limites variaram de um mínimo de 87,59%, no caso do Conselho Nacional de Justiça (CNJ), a um máximo de 99,93%, no caso da Justiça do DF e dos Territórios. Registre-se, ainda, que o MPU obteve autorização do TCU para computar em seu limite os valores pagos a título de auxílio-moradia, com amparo no crédito extraordinário aberto pela Medida Provisória (MP) 711/2016.

Verifica-se que o MPU e os órgãos do Poder Judiciário, com exceção do Superior Tribunal de Justiça (STJ), necessitaram de compensações em 2019. A EC 95/2016 permitiu a compensação apenas até o exercício de 2019. Assim, esses órgãos vêm adotando medidas para ajustar suas despesas, não obstante os riscos identificados pelo TCU no âmbito do Acórdão 2.455/2019-Plenário (de relatoria do Ministro Bruno Dantas).

Destaca-se que a restrição fiscal imposta pelo Teto de Gastos visa a conter a expansão de gastos primários, de forma a preservar a sustentabilidade das contas públicas e, em última instância, garantir ao Estado a capacidade financeira necessária ao fornecimento de serviços públicos essenciais aos cidadãos. Para tanto, é essencial que as despesas obrigatórias não cresçam em proporção superior à variação da inflação, tendência observada nos últimos anos. Essas despesas, compostas, em sua maioria, por salários e benefícios previdenciários, comprimem os valores disponíveis para a execução dos demais gastos de custeio da máquina pública e de investimentos em infraestrutura.

Medidas contrárias aos pressupostos do Novo Regime Fiscal

Durante o exercício de 2019, foram constatados procedimentos que não se coadunam com os pressupostos do NRF. A capitalização da Empresa Gerencial de Projetos Navais (Emgepron) envolveu R$ 7,6 bilhões. Os aumentos de capital de empresas estatais não dependentes não são computados no limite de despesas primárias da União. Assim, as capitalizações à Emgepron não sensibilizaram o Teto de Gastos. A exclusão dessas despesas visa a não comprometer os níveis de investimento de empresas estatais que atuam no mercado concorrencial.

Todavia, os aportes à Emgepron se destinaram à aquisição de equipamentos navais que serão utilizados pela Marinha do Brasil. Caso a aquisição dos equipamentos fosse realizada pela própria Marinha, haveria a imediata sensibilização do Teto de Gastos. A modelagem adotada configurou uma medida de escape à EC 95/2016, visando à execução de despesas públicas por meio de uma empresa estatal em favor de órgão da Administração direta.

Outras medidas que contrariaram os pressupostos do Novo Regime Fiscal referem-se a obrigações contraídas sem autorização orçamentária suficiente em 2019. Essas obrigações não impactaram o “Teto de Gastos” em 2019. No entanto, como houve uma “rolagem” desses compromissos, e o impacto sobre o “Teto” se dará em exercícios futuros.

O primeiro caso dessa natureza envolveu as despesas com benefícios previdenciários. O orçamento reservado pelo Poder Executivo em 2019 não foi suficiente para honrar todas as obrigações previdenciárias daquele exercício, resultando em insuficiência orçamentária de R$ 1,5 bilhão. Para honrar essas obrigações remanescentes de 2019, o Poder Executivo utilizou dotações do orçamento de 2020. Assim, o impacto no Teto de Gastos somente se deu em 2020, contrariando normas e princípios do Direito Financeiro.

Fato semelhante foi constatado nas obrigações com organismos internacionais. O orçamento alocado foi inferior em R$ 561 milhões, relativamente aos compromissos no exercício de 2019. Esse passivo a descoberto ainda não foi honrado pelo Poder Executivo, restando, também, certas obrigações anteriores a 2019.

Outro episódio controverso foi a edição da MP 900/2019, por meio da qual se buscou criar um fundo privado para gerir recursos públicos decorrentes de multas aplicadas por autoridades ambientais. Tais recursos e as correspondentes despesas não comporiam o Orçamento Geral da União e, consequentemente, não seriam computados no Teto de Gastos. Como a MP 900/2019 não foi apreciada pelo Congresso Nacional (CN), sua vigência foi encerrada em 26/3/2020.

É importante destacar que a adoção de práticas que não se coadunam com os propósitos de disciplina fiscal estabelecidos pela EC 95/2016 pode conduzir o Teto de Gastos ao descrédito perante toda a sociedade, o que acarretaria danosos efeitos à economia do país. Ainda mais, é possível que possa vir a configurar violações ao próprio dispositivo constitucional, requerendo a adoção das medidas corretivas e de responsabilização cabíveis.