Auditoria do Balanço Geral da União

Objetivo da auditoria

A auditoria financeira do Tribunal de Contas da União no Balanço Geral da União (BGU) de 2019 objetivou verificar se as Demonstrações Contábeis Consolidadas da União refletiram, em todos os aspectos relevantes, a situação patrimonial em 31/12/2019 e os resultados financeiro, patrimonial e orçamentário do exercício, atestando a sua confiabilidade, segundo as normas internacionais de auditoria.

Balanço Geral da União de 2018

A Secretaria do Tesouro Nacional (STN) é responsável pela elaboração das Demonstrações Contábeis Consolidadas da União. Essas demonstrações integram a Prestação de Contas Anual do Presidente da República e contemplam a execução dos Orçamentos Fiscal e da Seguridade Social, sendo compostas pelos Balanços Patrimonial, Orçamentário e Financeiro, pelas Demonstrações das Variações Patrimoniais, dos Fluxos de Caixa e das Mutações do Patrimônio Líquido, e suas respectivas Notas Explicativas.

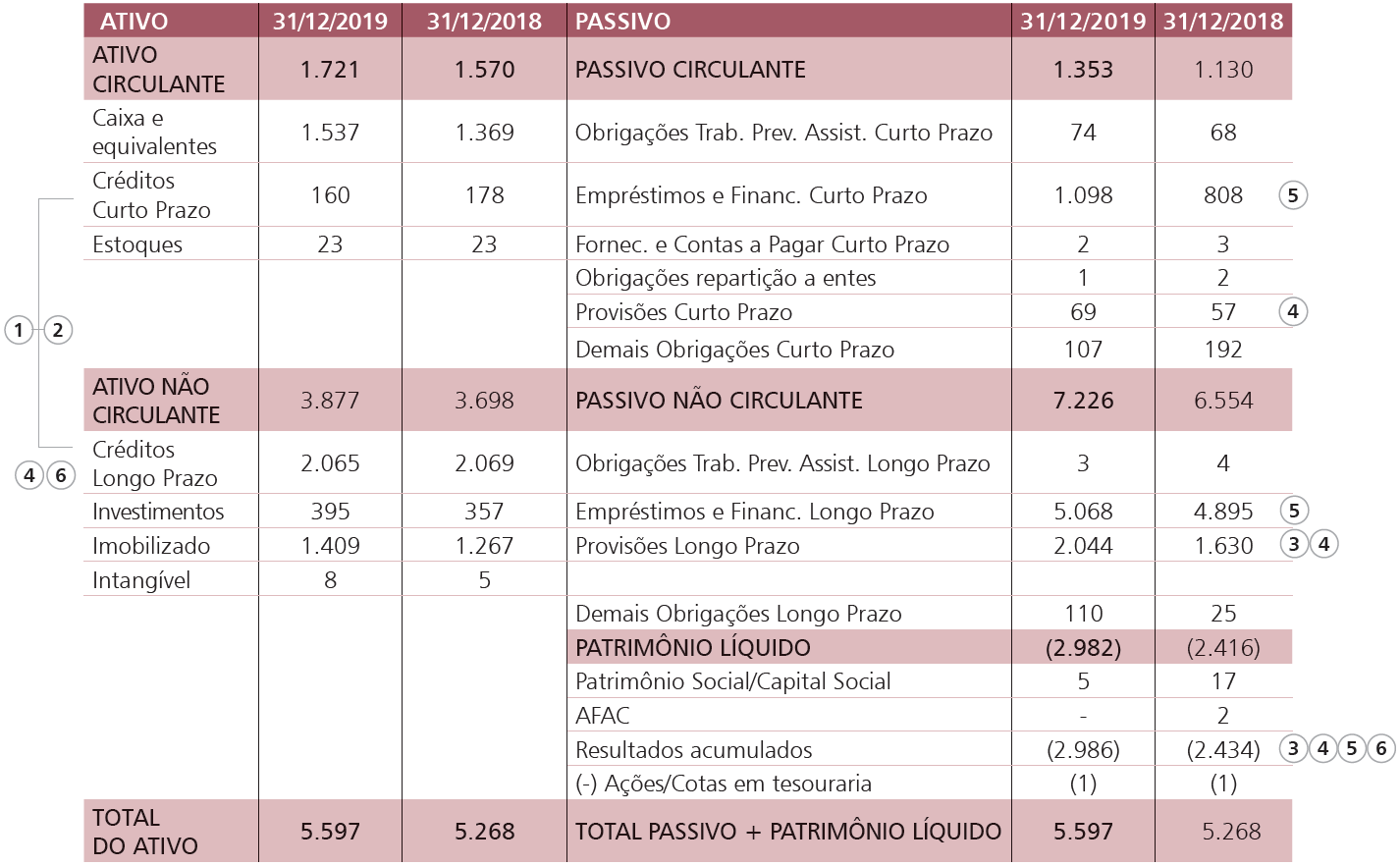

Principais conclusões

Não foi possível obter evidência de auditoria apropriada e suficiente para fundamentar a emissão de uma opinião sobre a confiabilidade e a transparência da totalidade das informações registradas nas Demonstrações Financeiras Consolidadas da União do exercício de 2019, uma vez que houve limitações ao exame das demonstrações contábeis do Ministério da Economia e do Fundo do Regime Geral de Previdência Social (FRGPS), especialmente em relação aos dados fiscais geridos pela Secretaria da Receita Federal. A alta materialidade e relevância dessas informações no contexto das demonstrações consolidadas impactaram diretamente os demonstrativos que integram o Balanço Geral da União.

Apesar dessas limitações, o Tribunal identificou diversas distorções nas demonstrações contábeis integrantes do BGU 2019, dentre elas o Balanço Patrimonial, cujas principais ocorrências são evidenciadas a seguir:

Principais distorções identificadas no Balanço Patrimonial

1. Abstenção de opinião sobre as demonstrações financeiras do Ministério da Economia

- A auditoria financeira realizada no âmbito do processo TC 036.129/2019-4 indicou a necessidade de abstenção de opinião sobre a confiabilidade e a transparência das informações referentes ao crédito tributário, à dívida ativa, à arrecadação tributária e aos riscos fiscais tributários, registrados ou evidenciados nas demonstrações contábeis do exercício de 2019 do Ministério da Economia, tendo em vista a impossibilidade de formação de evidência de auditoria apropriada e suficiente. Referida limitação incidiu sobre componentes e elementos significativos das Demonstrações Financeiras Consolidadas da União do mesmo exercício, nos termos da NBC TA 600.

2. Abstenção de opinião sobre as demonstrações financeiras do Fundo do Regime Geral de Previdência Social (FRGPS)

- A auditoria financeira processada por meio do TC 036.275/2019-0 indicou a necessidade de abstenção de opinião sobre a confiabilidade e a transparência das demonstrações financeiras do FRGPS, considerando-se que parte dos elementos sobre os quais houve abstenção de opinião, na auditoria financeira realizada nos demonstrativos do Ministério da Economia, representava, em 31/12/2019, 90,86% do patrimônio do Fundo, o que por si só implica efeito relevante e generalizado. Nos termos da NBC TA 600, o FRGPS é componente significativo para o Demonstrações Financeiras Consolidadas da União

3. Deficiências nas projeções atuariais do RGPS, RPPS e SPSMFA

- Auditoria financeira realizada no âmbito do processo TC 037.722/019-0 constatou deficiências nas estimativas relativas às projeções atuariais do Regime Geral de Previdência Social (RGPS), do Regime Próprio de Previdência Social dos Servidores da União (RPPS) e do Sistema de Proteção Social dos Militares das Forças Armadas (SPSMFA), registradas nas demonstrações financeiras de 2019 do Ministério da Economia e do Ministério da Defesa.

Assim, no Balanço Patrimonial Consolidado da União, de 31/12/2019, estima-se que o passivo constou subavaliado em R$ 602 bilhões, em virtude de falhas no reconhecimento, mensuração e evidenciação das projeções atuarias do SPSMFA (R$ 590,8 bilhões); e na mensuração e evidenciação do RPPS (R$ 11 bilhões). Ademais, ocorrências relacionadas à projeção atuarial do RGPS podem ter ocasionado falhas de evidenciação, em montante não estimado.

4. Ausência de ajuste para perdas e de provisão para prováveis obrigações da União com honra de garantias em operações de crédito contratadas pelos entes subnacionais

- Foi identificada subavaliação do passivo, estimada em até R$ 53,5 bilhões, decorrente de provisionamento insuficiente para representar a expectativa de desembolsos da União com a honra de garantias concedidas aos credores das operações de crédito contratadas pelos estados do Amapá, Goiás, Minas Gerais, Rio de Janeiro e Rio Grande do Norte. Por outro lado, foi constatada superavaliação não estimada do ativo, em razão da ausência de constituição de ajuste para perdas sobre os valores devidos pelo estado do Rio de Janeiro à União. Em que pesem as obrigações estabelecidas nos contratos, os entes têm inadimplido de modo recorrente parcelas das operações de crédito garantidas e não têm ressarcido à União os valores honrados, amparados na adesão ao Regime de Recuperação Fiscal, no caso do Rio de Janeiro, e em liminares judiciais concedidas pelo STF, nos demais casos.

5. Não registro do estoque de empréstimos e financiamentos pelo custo amortizado

- Verificou-se superavaliação do passivo, em valor estimado de R$ 29 bilhões, em virtude da não contabilização do estoque da dívida pública pelo custo amortizado, com base no método dos juros efetivos, metodologia contábil prescrita pelas normas contábeis vigentes. Além disso, a adoção da metodologia prevista na Portaria STN 442/2000 gerou distorção de classificação no Balanço Orçamentário, com superavaliação da despesa corrente com juros e encargos da dívida e correspondente subavaliação da despesa de capital com amortização, em valor estimado de R$ 45 bilhões.

6. Ausência da atualização pela taxa Selic dos saldos transferidos pela União como Adiantamento para Futuro Aumento da Capital (AFAC) de empresas estatais

- Identificou-se que a correção referente à incidência da Taxa do Sistema Especial de Liquidação e Custódia (Selic) sobre os valores transferidos pela União a título de AFAC a empresas estatais não foi apropriada tempestivamente, o que provocou subavaliação do Ativo Realizável a Longo Prazo e das Variações Patrimoniais Aumentativas, em valor estimado de R$ 1,9 bilhão. De acordo com o art. 2° do Decreto 2.673/1998, incidem encargos financeiros equivalentes à Selic sobre os recursos transferidos pela União ou depositados por acionistas minoritários para fins de aumento de capital das empresas investidas, desde o dia da transferência até a data da capitalização.