Política Monetária e a Meta de Inflação em 2024

A política monetária no Brasil é executada pelo Banco Central do Brasil (Bacen) e opera sob um regime de metas para a inflação, definido pelo Conselho Monetário Nacional (CMN).

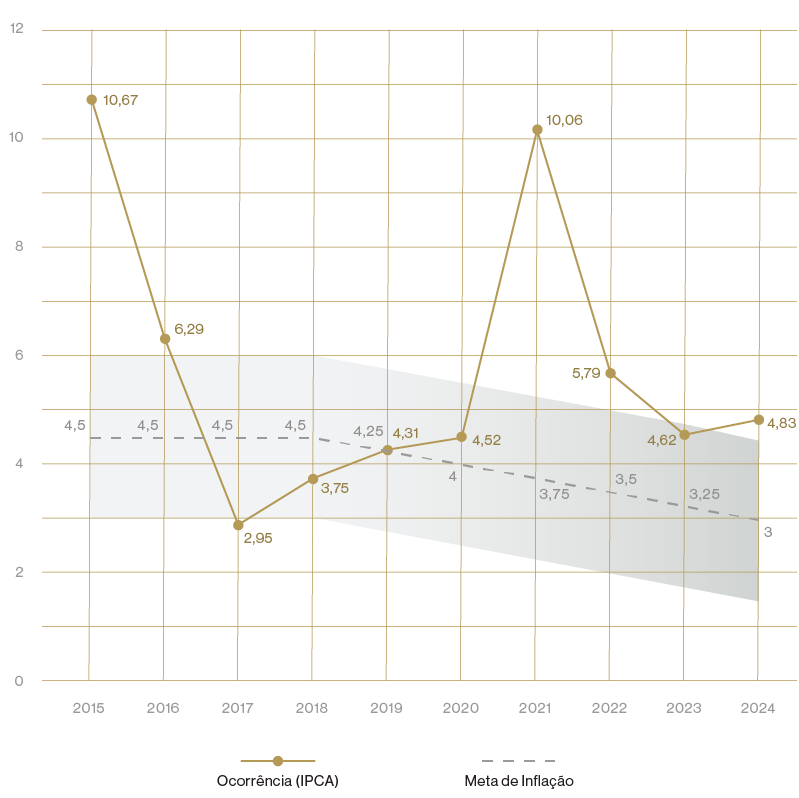

Para 2024, a meta de inflação foi fixada em 3,0% ao ano, com um intervalo de tolerância de ±1,5%, o que significa que a inflação deveria ficar entre 1,5% e 4,5%.

Em 2024, essa meta não foi cumprida, uma vez que a inflação, medida pelo IPCA, alcançou 4,83% no ano, superando o teto de 4,5%.

Gráfico 1 — Evolução anual da meta de inflação e ocorrência (% a.a.)

Fatores que contribuíram para a pressão Inflacionária em 2024

Entre os principais fatores que pressionaram a inflação estão o aumento dos preços dos alimentos – influenciados pela seca, pelo câmbio e pelas commodities –, a inflação de serviços, impulsionada por um mercado de trabalho aquecido, e choques específicos em bens industriais e preços administrados.

O Banco Central identificou, também, que os aumentos anteriores ainda se refletem nos novos contratos, os agentes econômicos antecipam reajustes devido às expectativas de inflação alta e as empresas, com capacidade produtiva próxima do limite, optam por elevar preços em vez de expandir a produção.

Evolução da Taxa Selic em 2024

Em 2024, a condução da taxa Selic pelo Banco Central seguiu três trajetórias distintas:

- o ano começou com a continuidade do ciclo de redução iniciado em agosto de 2023. Entre agosto de 2023 e maio de 2024, a taxa foi reduzida de 13,75% para 10,50%;

- em meados de 2024, o cenário econômico mudou, com elevação das projeções de inflação, resiliência da atividade econômica e pressões no mercado de trabalho. Em junho, o Copom optou por manter a Selic em 10,50%, interrompendo o ciclo de cortes e sinalizando maior cautela.

- a partir de setembro, teve início um novo ciclo de alta da taxa básica. Aumentos sucessivos levaram a Selic para 10,75% em setembro, 11,25% em novembro e 12,25% em dezembro de 2024.

O cenário à época da reunião de dezembro de 2024 foi considerado mais adverso, com assimetria altista nos riscos para a inflação. Entre os riscos de alta estavam a desancoragem das expectativas, a resiliência da inflação de serviços e uma política econômica (interna e externa) que poderiam impactar negativamente a inflação, como câmbio depreciado.

Diante disso, o Copom decidiu aumentar a taxa em 1,00 p.p. para 12,25% a.a., indicando que ajustes de mesma magnitude poderiam ser necessários.

Relação entre Taxa de Juros e Dívida Pública

Em 2024, tanto a Dívida Bruta do Governo Geral (DBGG) quanto a Dívida Pública Federal (DPF) aumentaram proporcionalmente ao PIB. A DPF representou mais de 70% da DBGG em 2024.

Apesar da redução do déficit primário do Governo Central, a DBGG/PIB continuou crescendo, principalmente devido ao impacto dos juros nominais, que são incorporados ao estoque da dívida como remuneração aos credores.

Observou-se o crescimento da participação de papéis da dívida indexados à taxa Selic na composição da DPF, passando de 39,7% em 2023 para 46,3% em 2024. Isso aumenta a sensibilidade do custo da dívida às variações na taxa básica de juros.

O custo da DPF apresentou aumento, devido principalmente ao impacto do câmbio na dívida externa e houve piora no custo acumulado em 12 meses, passando de 10,5% em 2023 para 11,8% em 2024.