Requisitos para Instituição de Benefícios Tributários, Financeiros e Creditícios

O resultado primário do governo é diretamente influenciado não apenas pelas receitas e despesas orçamentárias diretas, mas também pelos benefícios tributários, financeiros e creditícios concedidos.

Benefícios tributários, que representam 83% do total, são incentivos fiscais utilizados pelo governo para reduzir os tributos de setores econômicos, empresas e indivíduos. Eles incluem isenções, reduções de alíquotas, créditos fiscais, deduções e adiamentos de pagamento. O propósito desses benefícios é fomentar atividades que contribuam para o desenvolvimento econômico, social, cultural ou ambiental de uma região ou do país.

A legislação estabelece uma série de requisitos para a concessão de benefícios tributários, com destaque para a Constituição Federal, a Lei de Responsabilidade Fiscal (LRF) e as Leis de Diretrizes Orçamentárias (LDOs).

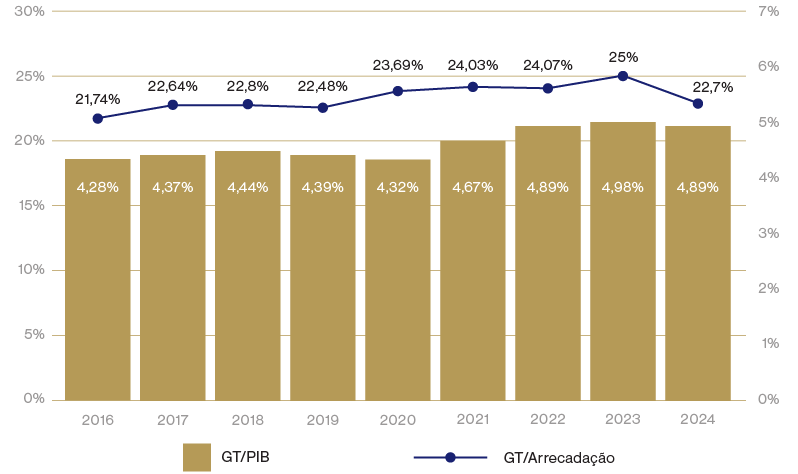

Os Benefícios Tributários, Financeiros e Creditícios estimados em 2024 alcançam R$ 678 bilhões, correspondentes a 5,8% do PIB e a 31% da receita primária líquida. A estimativa de benefícios apenas tributários vigentes em 2024 foi de R$ 563,5 bilhões (4,89% do PIB), representando um aumento nominal de 4,1% em relação aos R$ 541,1 bilhões projetados para 2023, conforme série histórica.

Gráfico 1 — Gastos Tributários em percentual da arrecadação e do PIB

Desse montante, 51% dos benefícios tributários ocorrem com as fontes da seguridade social e 16% com Previdência Social. Esta, cujo déficit já foi mencionado, integra esse mesmo sistema. Assim, enquanto as despesas com benefícios previdenciários aumentam, uma fatia expressiva da arrecadação que poderia financiá-los deixa de ingressar nos cofres públicos devido a esses incentivos fiscais.

Apenas em 2024, foram instituídas 23 desonerações tributárias (por meio de 19 atos normativos) cujo valor estimado totaliza cerca de R$ 109,1 bilhões, assim distribuídos: R$ 45,1 bilhões em 2024, R$ 37,0 bilhões em 2025, R$ 25,1 bilhões em 2026 e R$ 1,9 bilhão em 2027.

Em relação ao exercício de 2023, houve redução do total de atos que concederam desonerações (30 contra 19), bem como importante declínio nominal (49,1%) do montante total estimado para os benefícios, ou seja, R$ 214,2 bilhões (de 2023 a 2026) contra R$ 109,1 bilhões (de 2024 a 2027).

Esse declínio está em consonância com a situação de restrição fiscal experimentada pelo país, bem como com o comando contido na Emenda Constitucional 109/2021, por meio do qual foi estabelecido o encaminhamento de plano de redução gradual dos benefícios tributários, dispondo que o montante total renunciado não ultrapasse o patamar de 2% do PIB em oito anos.

Nas análises de instituições de novas renúncias de receitas em 2024, o TCU identificou 9 normas que não atenderam plenamente aos requisitos legais para instituição de renúncias de receitas, conforme tabela a seguir.

Tabela 1 — Atendimento aos Requisitos para Instituição das Renúncias de Receitas Tributárias em 2024

Pôde-se constatar, como ocorrido em exercícios anteriores, que em 2024 o Poder Executivo deixou de atender alguns dos dispositivos da LDO, especificamente no tocante à demonstração de memórias de cálculo das estimativas válidas para renúncias de receitas tributárias, quando da proposição de projetos e, consequentemente, da sanção de leis que concederam tais benefícios. Além disso, sancionou projetos originários do Poder Legislativo com vistas à instituição desses benefícios, não obstante a falta de demonstração do cumprimento de exigências da LDO, bem como dos arts. 113 do ADCT, 14, caput e incisos I e II, da LRF.

O TCU já expediu diversas deliberações ao Poder Executivo versando sobre o cumprimento de requisitos constitucionais e legais para concessão e ampliação de renúncias de receitas tributárias, inclusive no tocante à sanção de projetos originários do Poder Legislativo, entre as quais se destacam:

Tabela 2 - Principais deliberações sobre renúncias de receitas

Ademais, também foram apontadas irregularidades sobre o tema no âmbito de Pareceres Prévios sobre as Contas do Presidente da República, como nos exercícios de 2016, 2017, 2019, 2021, 2022 e 2023, o que originou diversos alertas e recomendações ao Poder Executivo.

Esse fato ensejou a única irregularidade constante deste parecer.

A despeito disso, de modo diverso de anos anteriores, todas as renúncias que entraram em vigor em 2024 foram precedidas da adoção de medidas compensatórias pelo Executivo.

Em relação às renúncias tributárias mais significativas, a tabela seguinte especifica as quinze primeiras, que representam mais de 90% do montante total projetado para o exercício em apreço. O Simples Nacional se destaca como o maior, com 20,98% do total, seguido dos benefícios relacionados à Agricultura à Agroindústria (13,69%). Eles somam, mais de um terço do valor das renúncias (34,67%). A classificação apresentou poucas alterações em comparação ao ano anterior.

Tabela 3 — Ranking Gastos Tributários – Projeção para 2024 (R$ milhões)

.png)

Em termos regionais, a maior parte dos benefícios tributários concedidos pela União foi destinada à Região Sudeste, que concentrou 50,8% do total, ao passo que Norte e Nordeste são os que menos recebem incentivos fiscais, embora sejam justamente aquelas regiões com os piores indicadores socioeconômicos históricos.