Impactos fiscais e legais da pandemia

Mudanças nas regras orçamentárias e fiscais

Como forma de acelerar e facilitar a implementação das medidas de combate à pandemia da Covid-19, o Congresso Nacional criou e alterou uma série de regras de direito financeiro. Dentre essas alterações e criações, destacam-se: i) a edição do Decreto Legislativo 6/2020, que decretou estado de calamidade pública para fins do art. 65 da Lei de Responsabilidade Fiscal (LRF); ii) a Emenda Constitucional 106/2020, que criou o “Orçamento de Guerra”, suspendendo regras fiscais para criação e expansão de despesas e renúncias tributárias; e iii) a Lei Complementar 173/2020, que criou o Programa Federativo de Enfrentamento ao Coronavírus e também suspendeu e alterou diversas regras estabelecidas na LRF.

O Tribunal de Contas da União, com vistas a dar transparência aos novos regramentos, apresentou ao Congresso (???) comentários a essas alterações normativas, notadamente sobre a criação de despesas relacionadas à pandemia, à execução das despesas e à inscrição de restos a pagar, bem como seus impactos.

Despesas Orçamentárias voltadas ao combate da pandemia de Covid-19

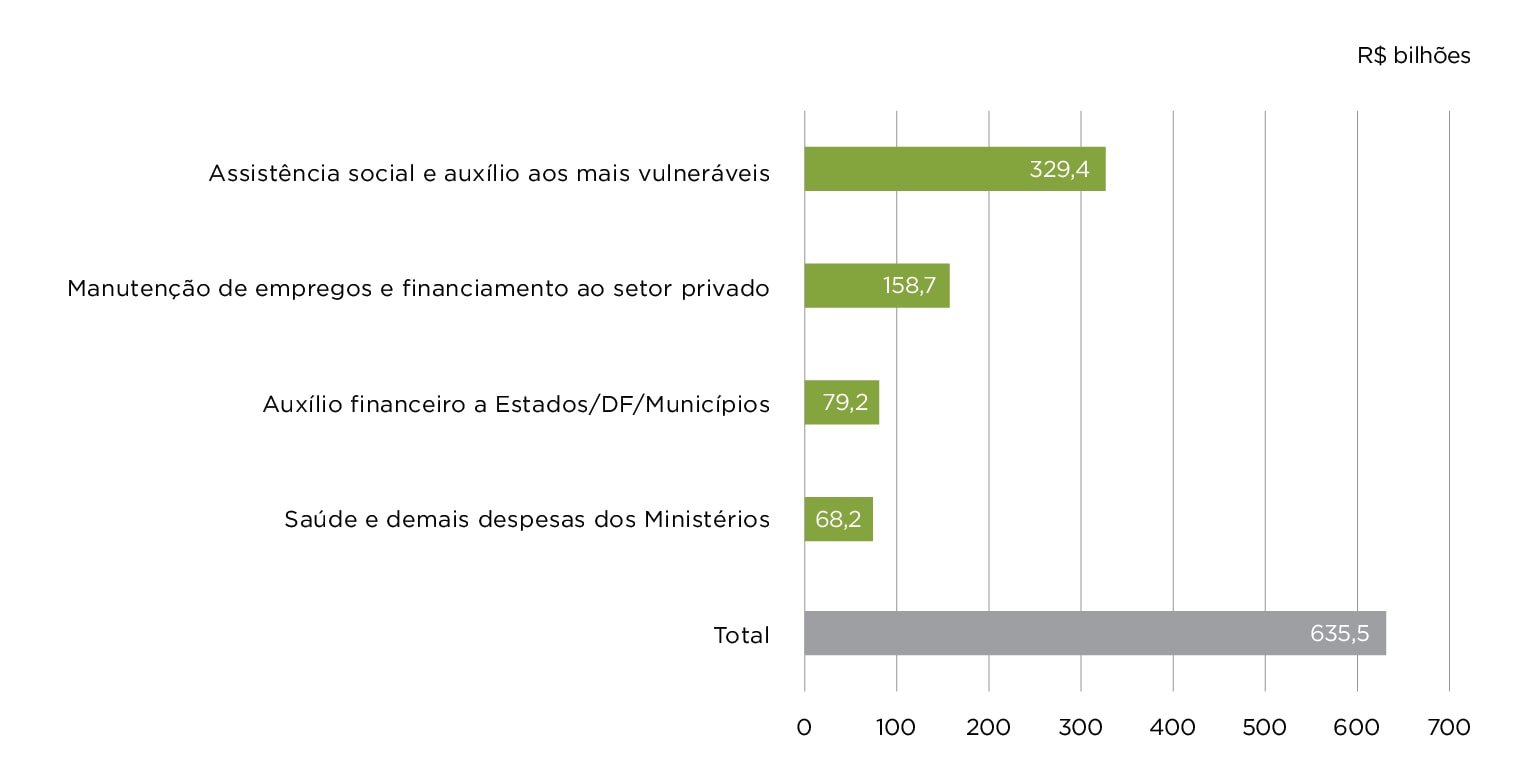

Até 31/12/2020, a União havia destinado cerca de R$ 635,5 bilhões de dotações orçamentárias para o combate à pandemia causada pela Covid-19, dos quais R$ 634,2 bilhões foram autorizados por meio de 40 medidas provisórias de abertura de créditos extraordinários. O valor restante, R$ 1,3 bilhão, foi autorizado por meio de créditos suplementares e especiais.

O orçamento autorizado para combater a pandemia e seus efeitos econômicos e sociais foi destinado a quatro grandes eixos de atuação do governo, conforme demonstrado no gráfico seguinte:

Distribuição das dotações autorizadas em 2020

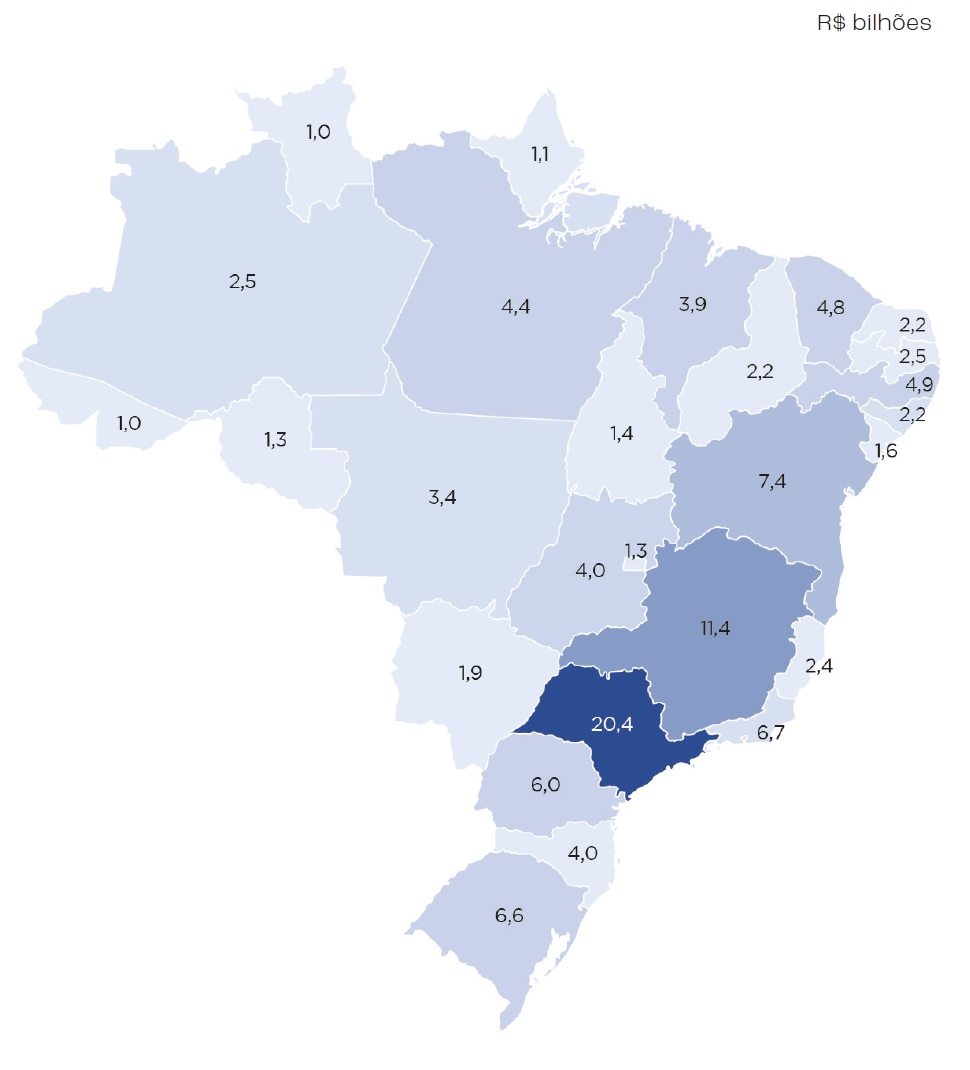

No que concerne ao “Auxílio Financeiro a Estados/DF/Municípios”, R$ 16 bilhões foram autorizados pela Lei 14.041/2020, R$ 60,2 bilhões definidos pela LC 173/2020 e R$ 3 bilhões pela Lei 14.017/2020 (Lei Aldir Blanc). Desses valores, foram efetivamente repassados R$ 78,2 bilhões. Além desses valores, estados, Distrito Federal e municípios receberam significativas quantias destinadas ao custeio de ações de saúde e de assistência social exclusivamente para combate à pandemia e seus efeitos, sobretudo mediante transferências fundo a fundo (R$ 35,2 bilhões). O gráfico a seguir evidencia o montante total de transferências da União em favor dos entes subnacionais em 2020 (R$ 113,5 bilhões), detalhando-se por Unidade da Federação:

Valores transferidos pela União por Unidades da Federação em 2020 visando ao combate da pandemia e seus efeitos*

Impactos fiscais: receitas, despesas e dívida pública

A crise provocada pela pandemia de Covid-19 e as medidas adotadas para seu enfrentamento resultaram em impactos diretos na arrecadação de receitas da União, no volume de despesas primárias contratadas para o exercício e, por conseguinte, no resultado primário da União.

A partir do confronto de receitas e despesas primárias ao longo de 2020, é calculado o resultado primário do Governo Central para o exercício, que foi deficitário em R$ 745,26 bilhões, se considerados os ajustes metodológicos e a discrepância nas estatísticas publicadas pelo Tesouro Nacional e pelo Banco Central.

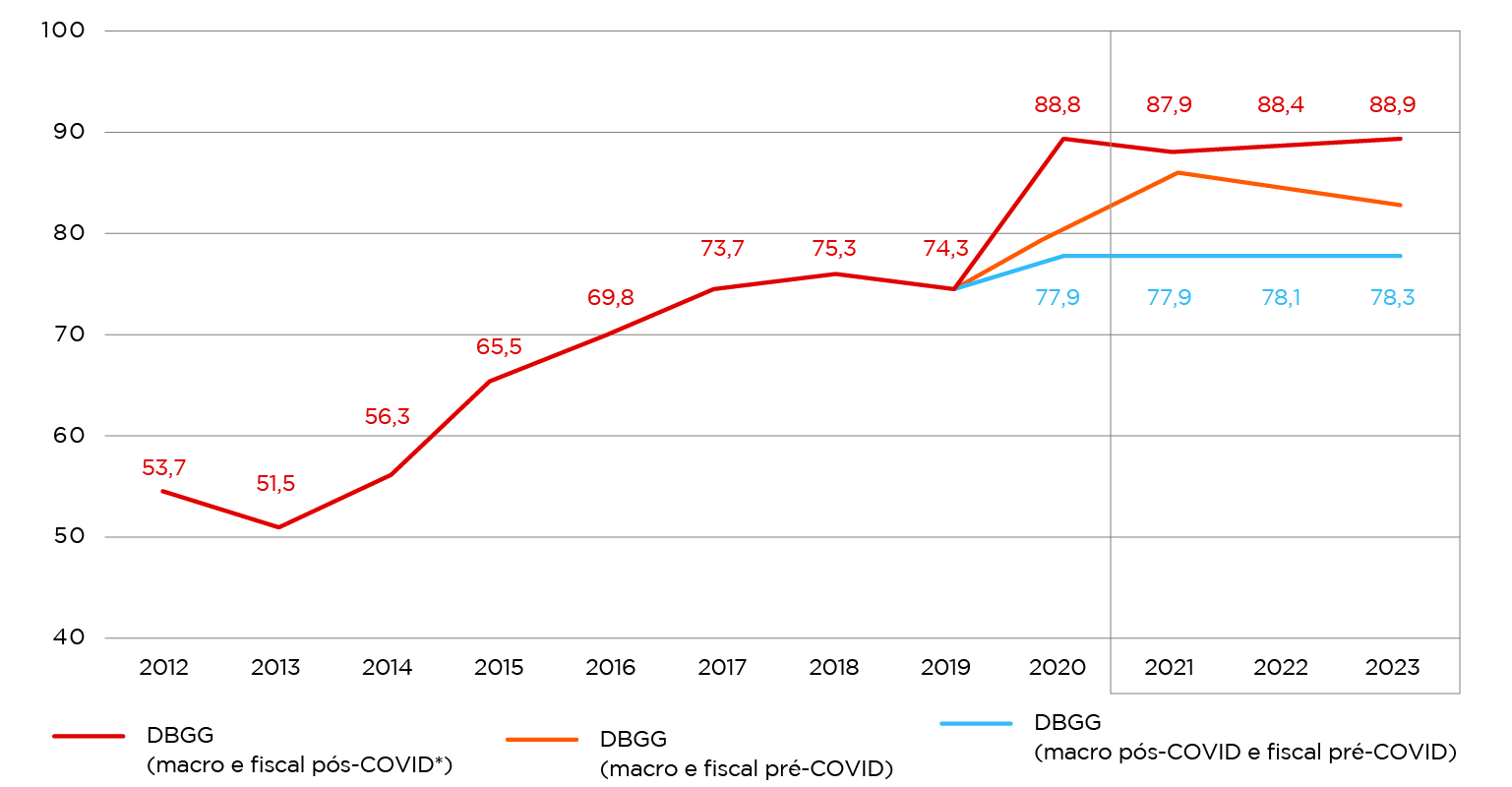

A análise dos efeitos da pandemia provocada pela Covid-19 na Dívida Bruta do Governo Geral (DBGG) demonstrou que antes da crise a expectativa era que a DBGG representasse, ao final de 2020, 77,9% do PIB. Após a crise, tendo-se em conta o deficit primário de R$ 745,26 bilhões e a retração da atividade econômica, a DBGG chegou a 88,8% do PIB.

O gráfico seguinte demonstra a trajetória da DBGG, no final de 2020, considerando três cenários distintos. O primeiro cenário é o “macro e fiscal pós-Covid”, que leva em consideração o deficit primário de 2020 de R$ 745,26 bilhões. Já o segundo cenário é o “macro pós-Covid e fiscal pré-Covid”, o qual leva em consideração a mesma grade de parâmetros do cenário anterior, mas exclui os efeitos da pandemia sobre as despesas primárias. Por fim, o terceiro cenário apresentado é o “macro e fiscal pré-Covid”, ou seja, era a projeção esperada para a dívida antes da pandemia.

Projeção da DBGG/PIB em cenários alternativos (%)

Outros impactos fiscais decorrentes da pandemia de Covid-19

Com o objetivo de contribuir para a transparência da situação fiscal do país, o TCU também relatou ao Congresso Nacional alguns efeitos ou consequências fiscais das medidas de enfrentamento da pandemia de Covid-19.

Os principais efeitos fiscais relatados ao Congresso Nacional estão relacionados aos seguintes objetos: i) Teto de Gastos; ii) Orçamento de Guerra (EC 106/2020); iii) Dívida Pública; iv) Transferência de Recursos aos Entes Subnacionais; v) Regra de Ouro; e vi) Caixa do Tesouro.

Há consequências que dizem respeito à conformidade com as regras fiscais e outras que tratam da capacidade de financiamento estatal mais diretamente. Todas, contudo, com reflexos sobre a sustentabilidade fiscal, nunca entendida como fim em si mesma, mas como condição para o equilíbrio macroeconômico do país e para que seja possível financiar, de forma perene, as políticas públicas de que o país necessita.

No que concerne ao Teto de Gastos, destaca-se a análise sobre o remanejamento de dotações por meio de créditos extraordinários e a consequente abertura de espaço fiscal para realização de despesas ordinárias, notadamente no que se refere à substituição temporária do Programa Bolsa Família pelo Programa Auxílio Emergencial em 2020, face os efeitos da Lei 13.982/2020.

Essas análises foram objeto de decisões desta Corte de Contas, contendo informações encaminhadas a diferentes instâncias decisórias da União, como também foram estabelecidas orientações aos gestores no manejo dos recursos direcionados ao combate à pandemia, com a finalidade de se cumprir efetivamente as regras fiscais vigentes em 2020.