Resultados dos regimes de previdência pública

Em 2020, descontados os valores gastos no combate à pandemia do Novo Coronavírus, 57,8% de todas as despesas primárias do governo central destinaram-se aos regimes públicos de previdência (R$ 815,8 bilhões de um total de R$ 1.411,8 bilhões, já subtraído do total o montante de R$ 535,2 bilhões direcionado para o combate à pandemia).

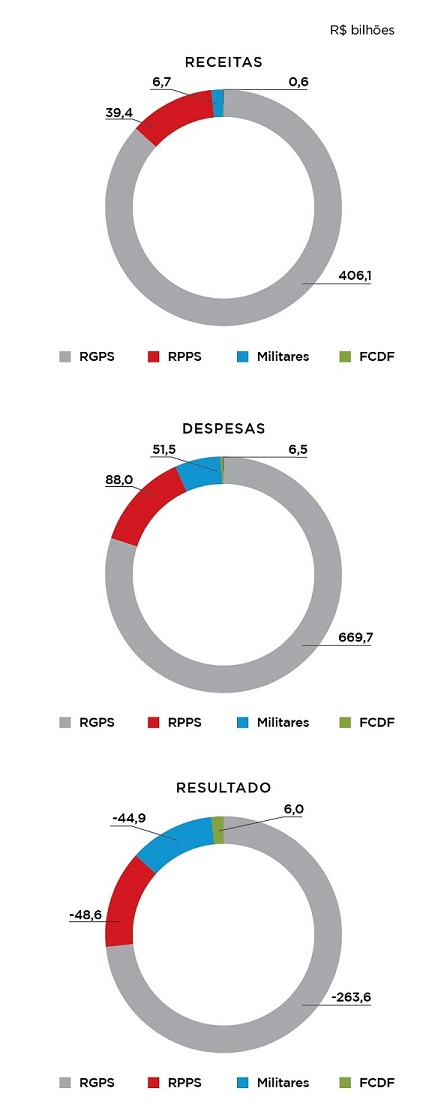

Dos gastos com a previdência pública, 82,1% referem-se ao Regime Geral de Previdência (RGPS), destinado aos empregados do setor privado, das empresas estatais e de servidores do setor público não amparados por regime próprio. Em 2020, as despesas do RGPS somaram R$ 669,7 bilhões, resultando em crescimento real de 6,5%, em relação ao ano anterior. O deficit do referido regime foi de R$ 263,5 bilhões, superando o resultado negativo do ano anterior em 18,2%.

O resultado do Regime Próprio de Previdência Social (RPPS), voltado aos servidores civis da União, embora deficitário em R$ 48,6 bilhões, apresentou melhora de 12,5%, em relação ao resultado de 2019, muito em função do aumento substancial das contribuições previdenciárias aprovado pela última Reforma da Previdência.

As despesas com reformas e pensões das Forças Armadas foram deficitárias em R$ 44,9 bilhões, montante 8,7% menor do que o deficit do ano anterior.

Distribuição de receitas, despesas e resultado dos regimes previdenciários federais em 2020

As contribuições dos segurados e patronal cobriram 74,9% das despesas no regime de previdência dos trabalhadores urbanos; 6,4% no regime de aposentadoria rural; 44,8% no regime previdenciário dos servidores federais civis; e 12,9% no sistema de inatividade e pensão dos militares da União. Portanto, as contribuições realizadas por trabalhadores e empregadores não são suficientes para cobrir o pagamento de aposentadorias e pensões, o que leva o Tesouro Nacional a fazer vultosos aportes de recursos para manter os pagamentos.

O deficit previdenciário federal totalizou, em 2019, R$ 288,7 bilhões – o equivalente a 4,2% do Produto Interno Bruto (PIB) – e tem crescido, desde 2011, a uma taxa média de 11,9% ao ano.

O deficit previdenciário da União totalizou, em 2020, R$ 363,0 bilhões, equivalentes a 4,9% do PIB. Tem crescido, desde 2011, a uma taxa média de 14,5% ao ano.

O deficit do RGPS representou 72,59% do deficit global de natureza previdenciária.

Proporção da previdência nas despesas primárias do governo central

Nota: nos dados do total de despesas primárias do Governo Central e participação da previdência nas despesas primárias de 2020, foi subtraído do total o montante de R$ 535,2 bilhões, relativo à despesa empenhada no combate ao Coronavírus.

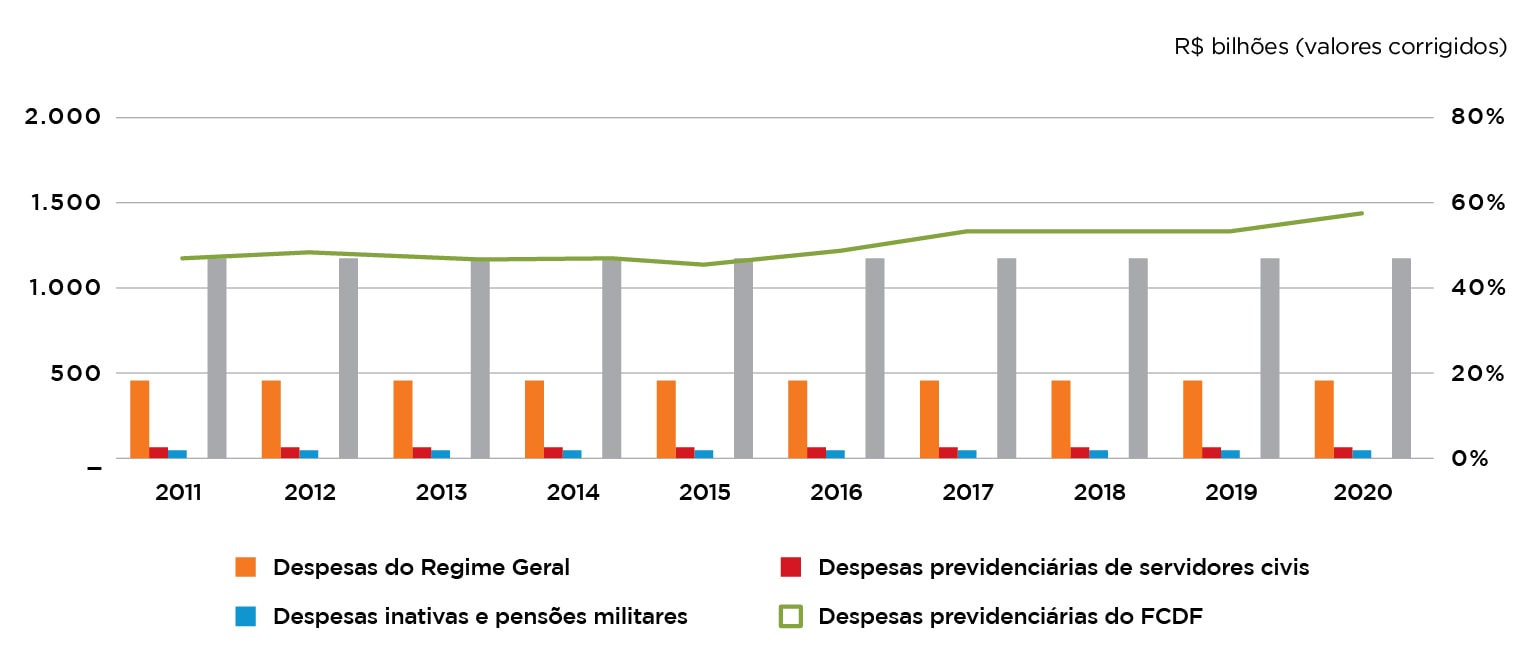

Os regimes de previdência têm apresentado despesas crescentes nos últimos anos, consumindo a maior parte dos gastos não financeiros do governo central e reduzindo, assim, o espaço fiscal para as demais despesas públicas. Contudo, o conjunto de alterações em normas constitucionais e legais dos regimes de previdência do setor público, ocorridas em 2019, tende a alterar essa trajetória de crescimento no médio prazo e a permitir o financiamento das demais políticas públicas sem inviabilizar a sustentabilidade fiscal do país.

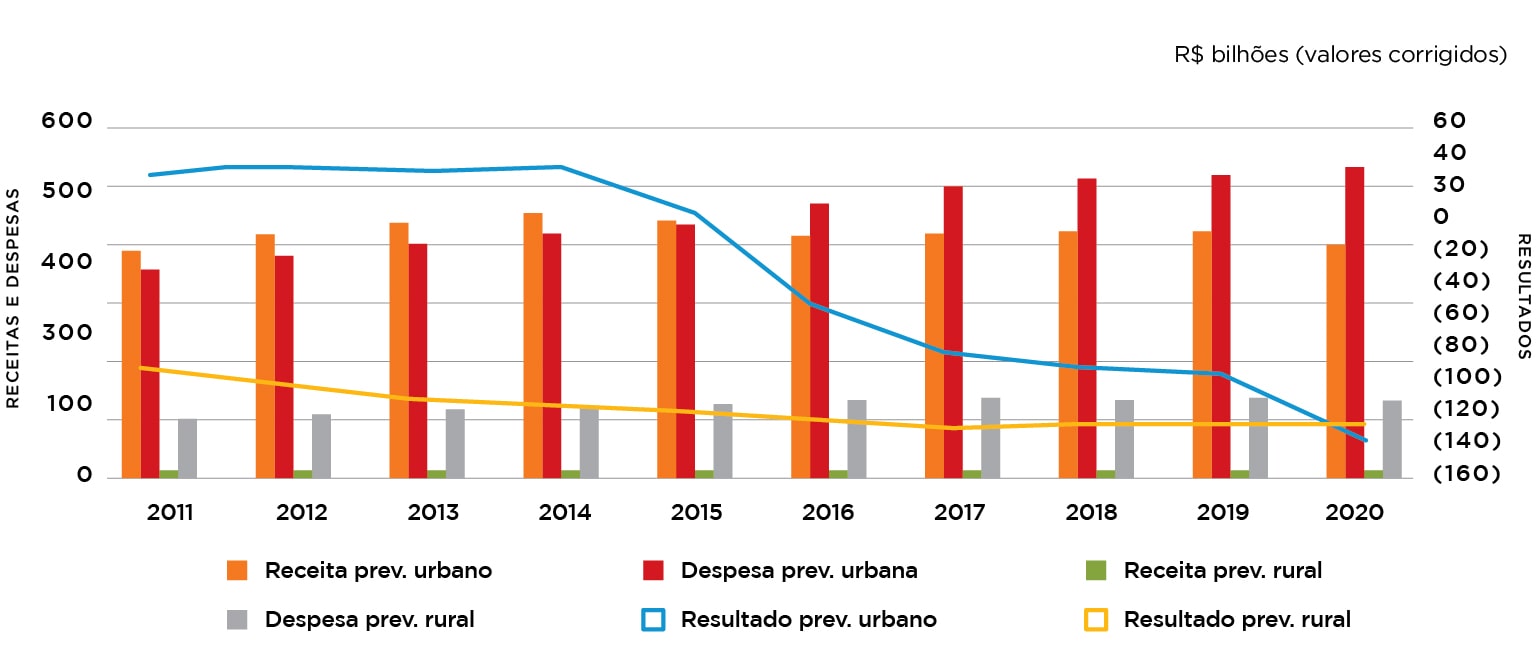

O gráfico abaixo contém os resultados financeiros (corrigidos pela inflação) do RGPS, segregados entre as modalidades urbana e rural, devido às distintas características desses planos. Os dados mostram que as duas modalidades possuem trajetórias diferentes. De 2010 a 2015, a previdência urbana teve superavits favorecidos pelo mercado de trabalho aquecido no período. Porém, em 2015, ocorreu queda real de receitas da ordem de 6,3% em relação ao ano anterior, e a arrecadação não retornou, desde então, aos níveis de 2014. Quanto à despesa, observa-se tendência ininterrupta de alta, acentuada nos últimos exercícios.

Resultados do RGPS segregados pelas modalidades urbana e rural

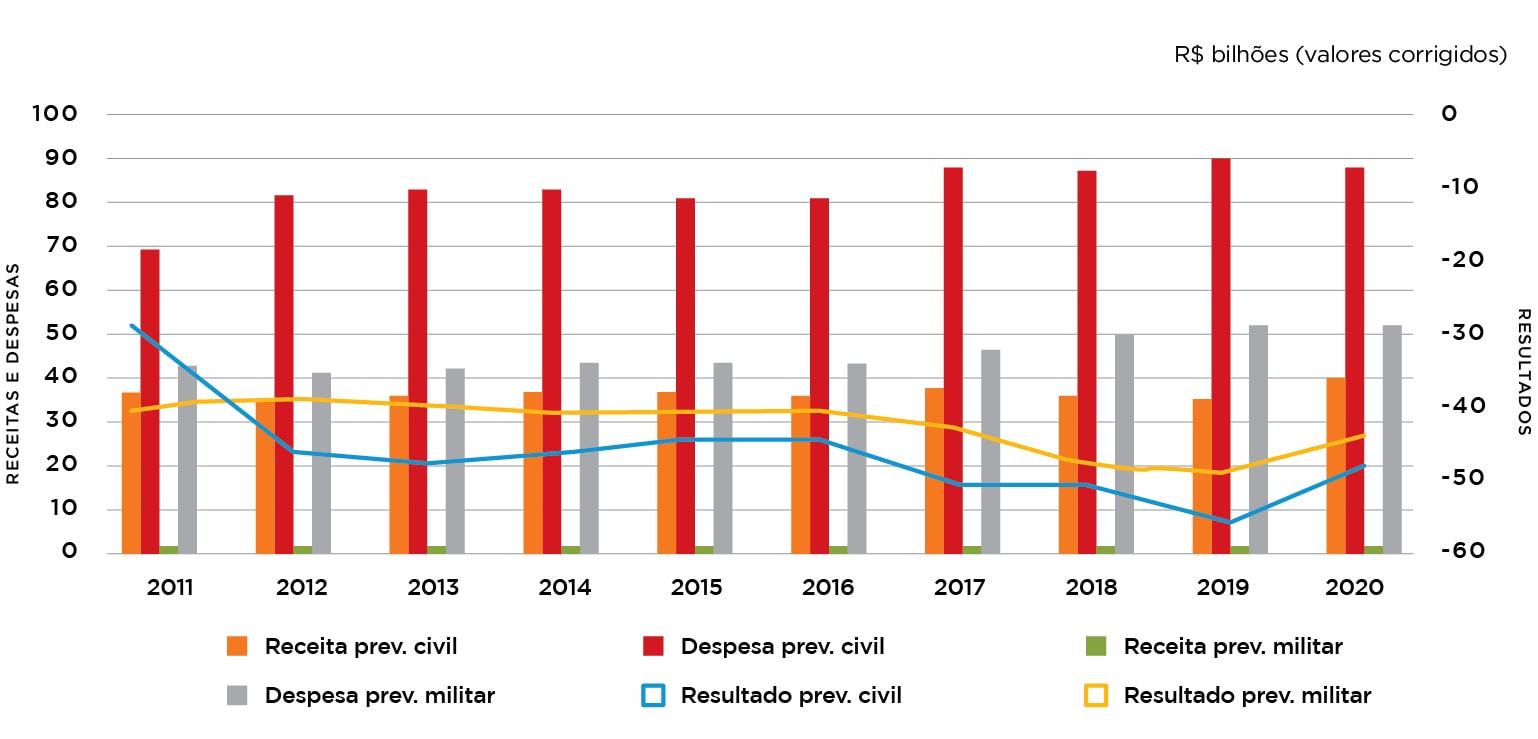

O gráfico a seguir apresenta os resultados financeiros, corrigidos pela inflação, do Regime Próprio de Previdência Social (RPPS), que atende aos servidores federais civis, e do Sistema de Proteção Social dos Militares das Forças Armadas (SPSMFA).

Resultados do RPPS e do SPSMFA

As despesas do RPPS civil apresentaram queda, em 2020, de 2,4% em relação ao ano anterior; por outro lado, as receitas tiveram alta de 13,8%, resultando, ainda assim, em deficit de R$ 48,6 bilhões, equivalente a 0,65% do PIB e a 23,4% do deficit primário da União.

O Sistema de Proteção Social dos Militares caracteriza-se por baixa geração de receitas, decorrente do modelo legal adotado. Como as despesas do SPSMFA alcançaram patamares significativos (R$ 51,5 bilhões em 2020), tem-se reduzida capacidade interna de cobertura: apenas 12,9% das despesas foram custeadas por contribuições de militares. O deficit do regime de previdência militar atingiu R$ 44,9 bilhões em 2020 (0,6% do PIB e 21,6% do deficit primário da União), resultado negativo 8,7% menor do que o do ano anterior, já descontada a inflação. Isso reflete, em parte, a aplicação de regras contributivas mais rigorosas para a pensão militar, como efeito da Lei 13.954/2019.

Em 2020, a União alocou no FCDF R$ 15,7 bilhões. As receitas previdenciárias, recolhidas pelos servidores da segurança pública distrital ao referido fundo federal, totalizaram R$ 551,37 milhões, contra despesas previdenciárias declaradas de quase R$ 6,53 bilhões, o que resultou em deficit previdenciário imputado à União de aproximadamente R$ 6 bilhões (ou 91,56%). Do montante destinado a pagamento de benefícios previdenciários pelo FCDF, R$ 3,06 bilhões se referem a aposentadorias e pensões da segurança pública distrital de responsabilidade constitucional da União, enquanto R$ 3,04 bilhões foram destinados ao pagamento de aposentadorias e pensões de servidores das áreas de saúde e educação distritais vinculados ao regime próprio de previdência do Distrito Federal.

Este Tribunal determinou que os gestores do FCDF se abstivessem de “pagar quaisquer novos benefícios previdenciários, concedidos a servidores da educação e saúde, por serem de responsabilidade exclusiva do tesouro do Distrito Federal”, consoante o item 9.4.1 do Acórdão 1.895/2019-TCU-Plenário (voto vencedor do ministro Walton Alencar Rodrigues), rejeitados os embargos opostos, nos termos do Acórdão 2.150/2019-TCU-Plenário, da relatoria do revisor. A decisão é objeto de recurso de reconsideração em fase de instrução no TC 022.651/2014-4.