Conformidade financeira e orçamentária

Lei de Responsabilidade Fiscal (LRF) – Parte I

O Tribunal de Contas da União analisou a observância, pelo Poder Executivo federal, das exigências e parâmetros estabelecidos na Lei Complementar 101/2000 (Lei de Responsabilidade Fiscal – LRF), visando a fundamentar o seu Parecer Prévio sobre as Contas do Presidente da República. Seguem as principais conclusões do TCU.

Contingenciamento

As metas fiscais servem para dar confiança à sociedade de que o governo garantirá as condições necessárias à estabilidade econômica. Como instrumento de gestão das finanças públicas, a programação orçamentária e financeira contribui para o cumprimento dessas metas. Assim, de acordo com a LRF, as receitas e despesas do governo devem ser avaliadas bimestralmente e, caso necessário, os gastos devem ser limitados por decreto do Poder Executivo e por ato próprio dos demais Poderes (atos conhecidos como contingenciamento), a fim de garantir o alcance das metas fiscais definidas na Lei de Diretrizes Orçamentárias (LDO).

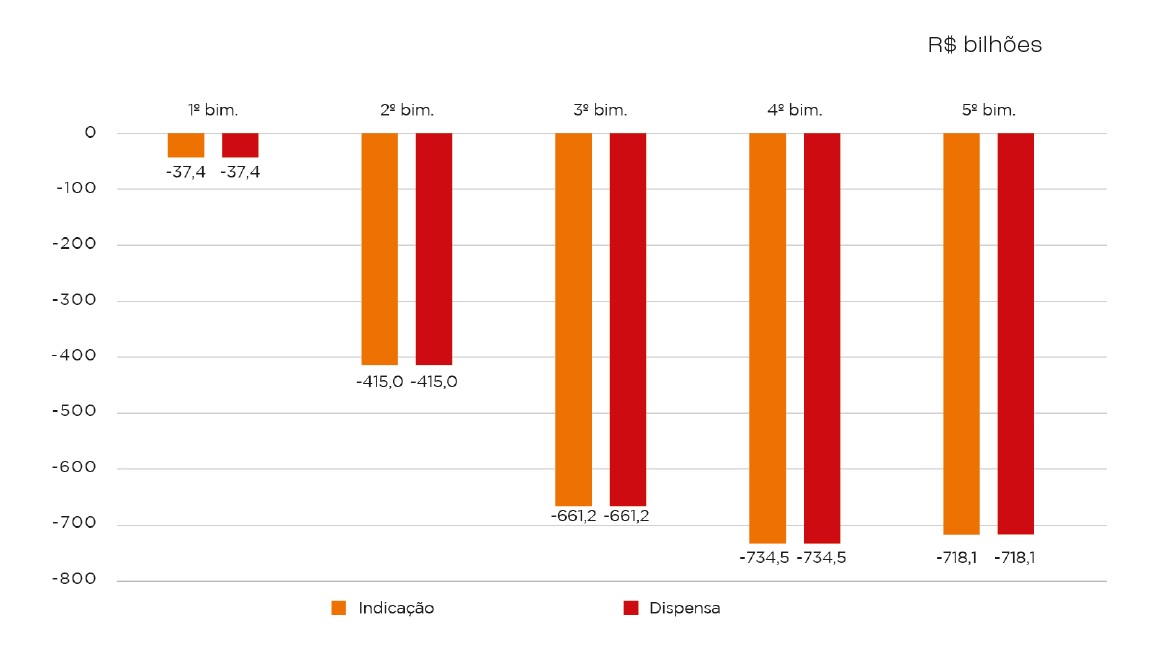

Em 2020, o cumprimento das metas fiscais e a necessidade de contingenciamento foram dispensados, nos termos do art. 65 da LRF, por força do estado de calamidade pública decorrente da pandemia de Covid-19, reconhecido pelo Decreto Legislativo 6/2020. Não obstante, a conformidade da execução orçamentária e financeira foi acompanhada pelo TCU, tendo sido identificadas oportunidades de melhoria nas projeções oficiais. Um exemplo foi o aprimoramento dos critérios para segregação de despesas obrigatórias e discricionárias, observadas as particularidades das áreas de Saúde e Educação. Outro achado envolveu a possibilidade inovadora trazida pela LDO 2020, de se estabelecer limites de pagamento distintos dos limites de empenho, o que tende a coibir a permanência de recursos financeiros ociosos à disposição das unidades gestoras. Por fim, houve aprimoramento metodológico nas projeções de despesas com benefícios previdenciários, visando a assegurar a suficiência das dotações ao longo de todo o exercício.

Contingenciamentos Dispensados - Poder Executivo

Despesa com Pessoal

Em 2020, o limite máximo da despesa com pessoal, que relaciona as despesas com pessoal e a Receita Corrente Líquida (RCL), bem como a contagem do prazo para recondução da despesa ao limite (art. 23 da LRF) foram suspensos também por força do estado de calamidade decorrente da pandemia de Covid-19. Não obstante, verificou-se que, no Poder Executivo Federal, as despesas líquidas atingiram R$ 227,9 bilhões, correspondendo a 34,9% da RCL, ante o parâmetro máximo de 40,9%. Esse patamar ultrapassou 90% do limite (conhecido como “limite de alerta”), o que ensejou a emissão de alerta, nos termos do art. 59 da LRF. Essa extrapolação do limite de alerta está diretamente relacionada à redução da RCL, notadamente em razão da queda de arrecadação e das deduções de receitas, em função dos recursos repassados aos entes subnacionais para combate à pandemia de Covid-19 (impacto aumentativo nas deduções da RCL).

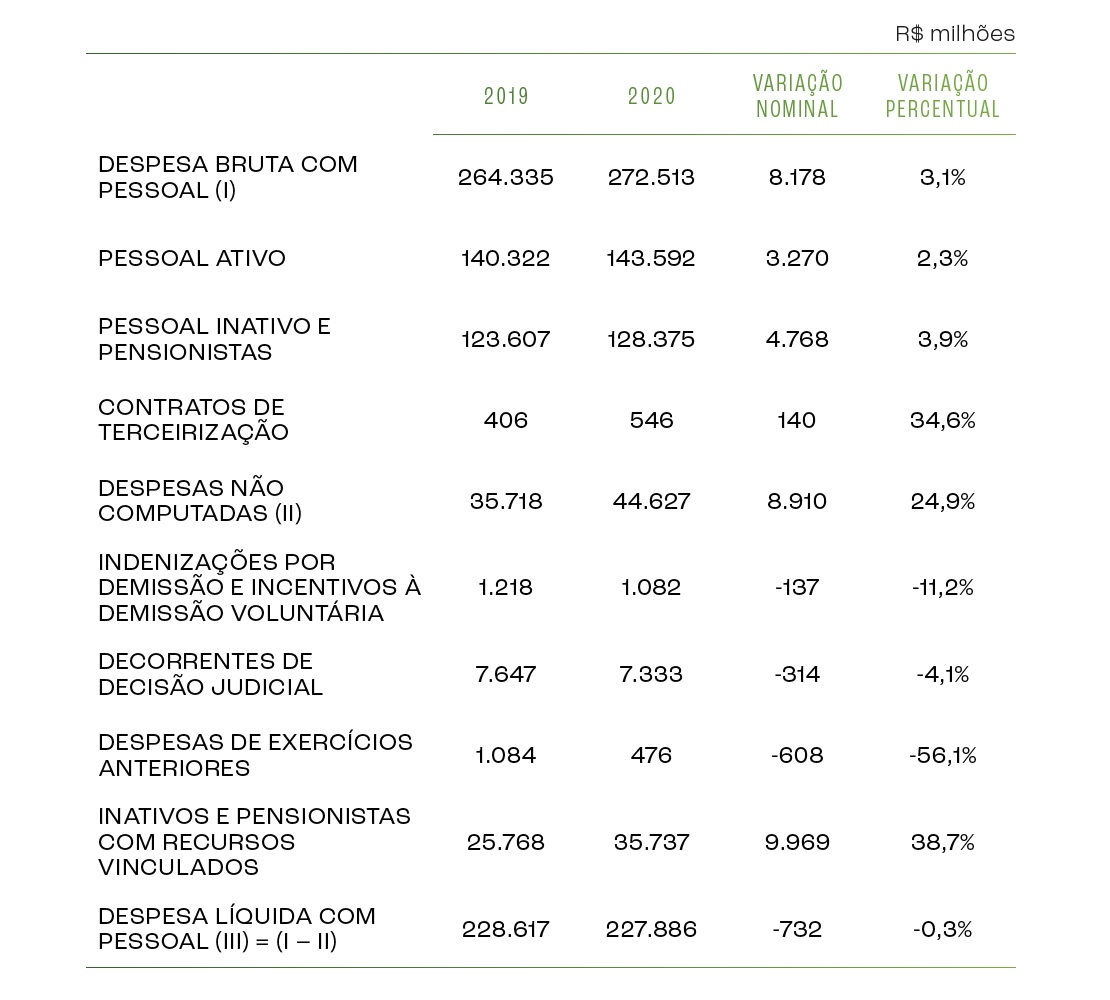

Já no que se refere à despesa, a tabela a seguir evidencia que, entre os exercícios de 2019 e 2020, não houve variações substanciais nas principais rubricas que compõem o Demonstrativo das Despesas com Pessoal do Poder Executivo:

Demonstrativo da Despesa com Pessoal do Poder Executivo* – 2019 e 2020

*Inclui TJDFT, MPDFT, ex-Territórios AP e RR e FCDF.

Dívida Consolidada Líquida

O Tribunal analisou os indicadores da dívida consolidada e da dívida mobiliária, mencionados no art. 55, inciso I, alínea “b”, da LRF. Em 2020, a Dívida Consolidada Líquida (DCL) cresceu 26,86% (R$ 962,8 bilhões), enquanto a Receita Corrente Líquida decresceu 28%. Tal fato fez com que a relação DCL/RCL saísse do patamar de 395,74%, em 2019, para 697,44% em 2020. A dívida mobiliária, que representa 99% do total da dívida consolidada, aumentou R$ 763 bilhões em valores nominais e em relação à RCL passou de 678,66% ao final de 2019 para 1.059,86% em 2020.

Além do crescimento da dívida mobiliária, o segundo principal fator para o crescimento da DCL, ao final de 2020, foi a diminuição expressiva na expectativa do recebimento das dívidas de estados para com a União, as quais são contabilizadas nos Haveres Financeiros (Ativo) e compõem o montante de deduções (no cálculo da DCL).

Operações de Crédito

O limite anual para a contratação de operações de crédito pela União, previsto na Constituição Federal e na LRF, estabelecido pela Resolução do Senado Federal 48/2007, é de 60% da RCL. Ao final de 2020, após as deduções permitidas, o valor apurado atingiu 94,54% do limite estabelecido, ensejando a emissão de alerta por esta Corte de Contas.

Garantias concedidas pela União

O saldo de garantias prestadas pela União em operações de crédito dos entes subnacionais e de empresas estatais contabilizado ao final de 2020 foi de R$ 333 bilhões, com crescimento relacionado, principalmente, às operações de crédito externo. A relação com a RCL saiu de 30,86% em 2019 para 51,08% em 2020, aproximando-se do limite para o alerta desta Corte de Contas (54%).