Conformidade financeira e orçamentária

O Tribunal de Contas da União analisou a observância pelo Poder Executivo dos dispositivos constitucionais e legais que regem a gestão orçamentária e financeira da União, visando a fundamentar o Parecer Prévio sobre as Contas do Presidente da República. Seguem as principais conclusões do TCU.

Constituição Federal

Teto de Gastos – Emenda Constitucional 95/2016

A Emenda Constitucional 95/2016 instituiu o Novo Regime Fiscal, no âmbito dos Orçamentos Fiscal e da Seguridade Social, com vigência por vinte anos. Esse regime, denominado “Teto de Gastos”, fixa limites individualizados para as despesas primárias dos órgãos dos Poderes Executivo, Legislativo e Judiciário, do Ministério Público da União, do Conselho Nacional do Ministério Público e da Defensoria Pública da União. Tais limites são anualmente corrigidos pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA).

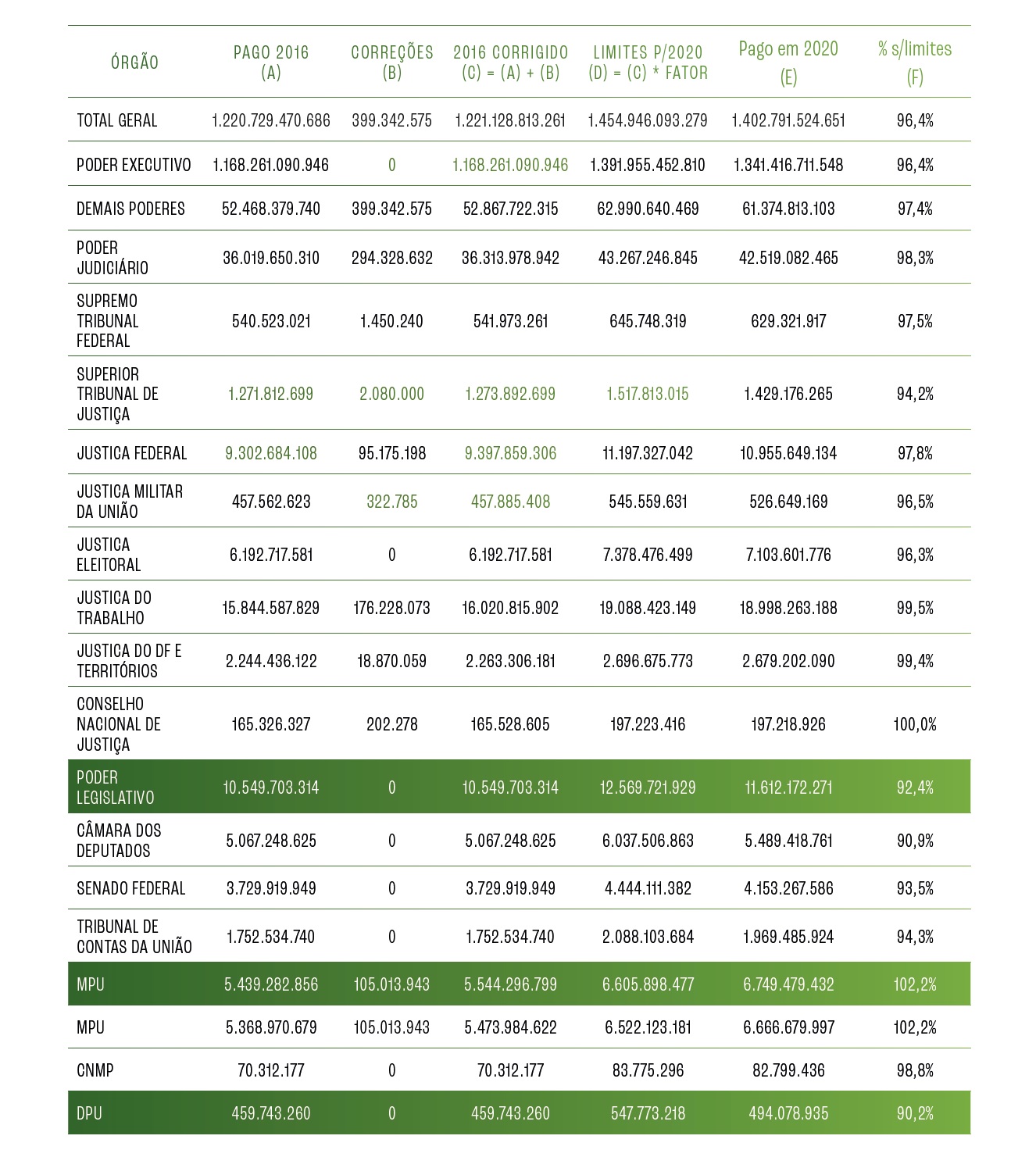

A tabela abaixo demonstra o cumprimento do Teto de Gastos.

Comparativo entre os valores realizados e os Tetos de Gastos estabelecidos pela EC 95/2016

Examinando o montante global pago em 2020 frente ao limite da União, houve folga formal de R$ 52,2 bilhões. Quanto aos limites individuais, o Teto de Gastos também foi cumprido por todos os órgãos federais.

Cabe esclarecer, contudo, que o Ministério Público da União (MPU) e os órgãos do Poder Judiciário obtiveram autorização para computar em seus limites os valores pagos a título de auxílio-moradia com amparo no crédito extraordinário da Medida Provisória 711/2016 (Acórdãos 3.072/2019 e 362/2020, ambos do Plenário do TCU).

Ainda em relação ao MPU, despacho do ministro-relator Bruno Dantas (processo TC 040.306/2019-4) concedeu valores retroativos no total de R$ 228,5 milhões, dos quais R$ 166,8 milhões foram alocados como crédito adicional em 2020, na forma da Lei 14.050/2020. Assim, o total da despesa primária paga pelo MPU em 2020 (R$ 6.666,7 milhões) ficou R$ 144,6 milhões acima do limite estabelecido pela EC 95/2016. Tal excedente, no entanto, foi inferior aos R$ 166,8 milhões autorizados pela Lei 14.050/2020.

A restrição fiscal imposta pelo Teto de Gastos visa a conter a expansão de gastos primários, para preservar a sustentabilidade das contas públicas e, em última instância, garantir ao Estado a capacidade financeira necessária ao fornecimento de serviços públicos essenciais aos cidadãos. Para tanto, é essencial que as despesas obrigatórias não cresçam em proporção superior à variação da inflação - tendência observada nos últimos anos. Tais despesas, compostas em sua maioria por salários e benefícios previdenciários, comprimem os valores disponíveis para a execução dos demais gastos de custeio da máquina pública e de investimentos em infraestrutura.

Medidas contrárias aos pressupostos do Novo Regime Fiscal

No exercício de 2020, o TCU atuou para preservar os princípios basilares do Novo Regime Fiscal, procurando restringir a utilização indiscriminada do espaço fiscal liberado no Teto de Gastos, em face da autorização de gastos voltados ao combate à pandemia por meio de créditos extraordinários.

Um exemplo dessa atuação envolveu a Portaria 13.474/2020 do Ministério da Economia, que promoveu o cancelamento de R$ 83,9 milhões do Programa Bolsa Família, dada a sua substituição temporária pelo Auxílio Emergencial, para suplementar despesas de Comunicação Institucional. Esse remanejamento valeu-se da neutralidade dos créditos extraordinários do Auxílio Emergencial em relação ao Teto de Gastos. Antes mesmo de o Tribunal se manifestar por meio dos Acórdãos 1.639/2020-TCU-Plenário e 1.640/2020-TCU-Plenário, o Poder Executivo revogou a Portaria 13.474/2020.

Ademais, por meio do Acórdão 2.026/2020-TCU-Plenário, o Tribunal expediu recomendações ao Poder Executivo no sentido de preservar os princípios norteadores do Novo Regime Fiscal, com o objetivo de conter a geração de despesas primárias à margem dos limites sem, no entanto, impor restrições que inviabilizassem a atuação do Governo em um cenário pandêmico sem precedentes.

A adoção de práticas que não se coadunam com os propósitos de disciplina fiscal estabelecidos pela Emenda Constitucional 95/2016 pode conduzir o Teto de Gastos ao descrédito perante a sociedade e o mercado financeiro, o que acarretaria danosos efeitos à economia do País. Ademais, pode configurar violações ao próprio dispositivo constitucional, requerendo a adoção de medidas corretivas e de responsabilização.