RELATÓRIO DE FISCALIZAÇÕES EM POLÍTICAS E PROGRAMAS DE GOVERNO 2021

O Tribunal de Contas da União (TCU) elabora, pela 5ª vez, o Relatório de Fiscalizações em Políticas e Programas de Governo (RePP). O documento atende o art. 144 da Lei de Diretrizes Orçamentárias (LDO) de 2021, que assim determina:

O QUE FOI AVALIADO

O Repp 2021 consolida avaliações transversais, realizadas em três auditorias distintas, em benefícios da proteção social e em programas emergenciais de acesso a crédito para enfrentamento da crise da Covid-19.

A seleção dos objetos de controle pautou-se em critérios de materialidade, relevância e oportunidade, considerado o contexto de enfrentamento e superação de problemas sociais e econômicos agravados pela pandemia de Covid-19.

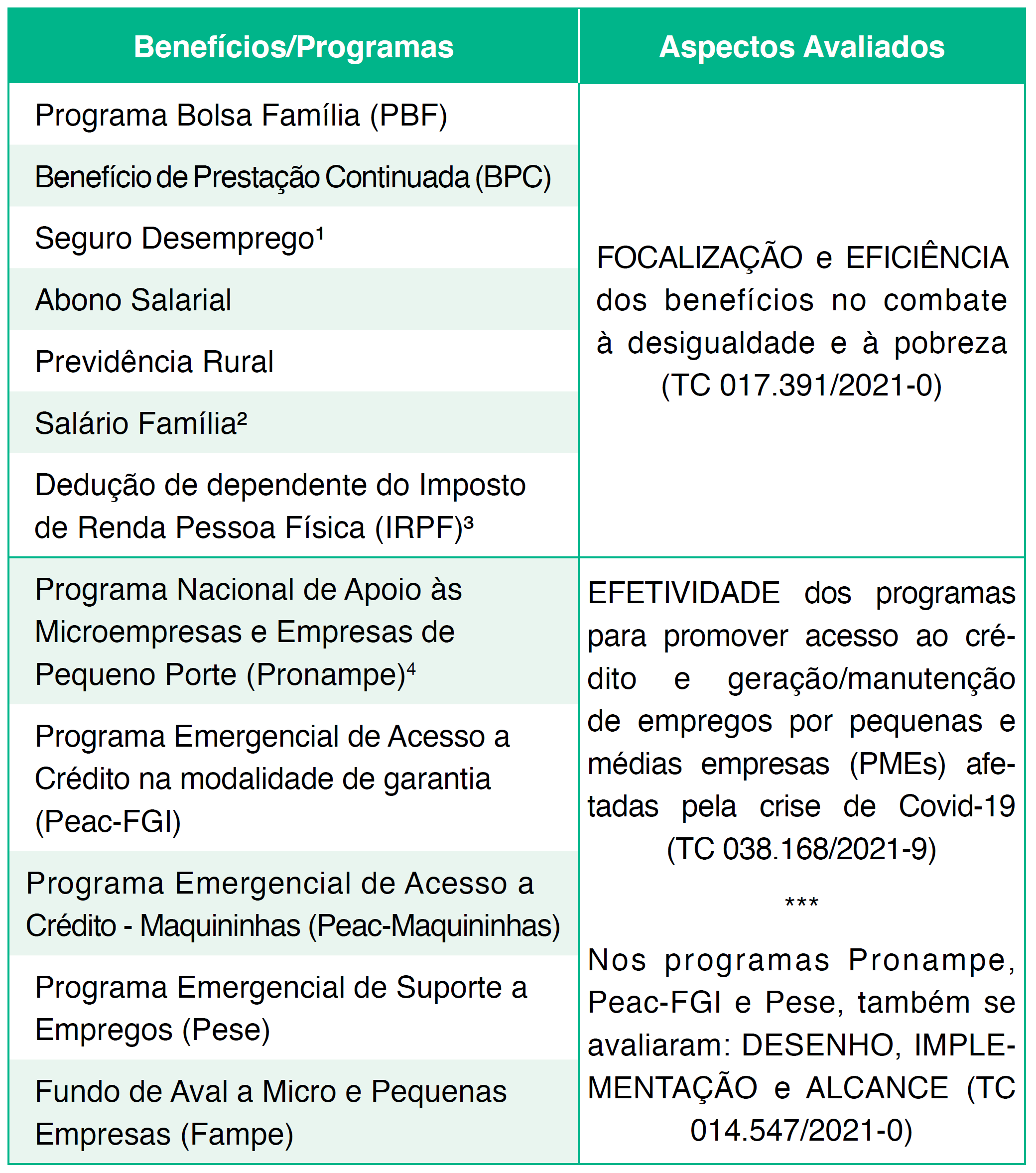

Quadro 1: Repp 2021 - Programas/Benefícios Avaliados

2 Apesar de não ser uma despesa orçamentária, foi incluído nas análises por contemplar as famílias de segurados empregados que contenham filhos de até 14 anos de idade.

3 Os valores tratados no relatório correspondem ao subsídio implícito de cada faixa de renda na declaração, não o valor do desconto bruto.

4 A Lei 14.161/2021 oficializou o programa como política de crédito, tornando-o permanente.

Os benefícios da proteção social foram objeto de análise comparativa, com foco nos aspectos de economicidade, equidade, sobreposição e cobertura dos benefícios. Foram selecionados programas, ações, elementos de despesa e outros subsídios federais que compõem o sistema de proteção social. Além deles, a dedução de dependente do IRPF, que não constitui um benefício de proteção social, mas um atributo da estrutura do tributo, foi analisada como parâmetro de verificação interna dos resultados dos demais benefícios.

Já os programas de acesso a crédito para enfrentamento da crise da Covid-19 foram objeto de avaliação de impacto, com enfoque nas seguintes variáveis: recursos emprestados, taxa de juros, prazo dos empréstimos, geração de empregos e massa salarial. Foram comparadas empresas que receberam recursos (grupo de tratamento) e empresas que não receberam recursos (grupo de controle), antes e depois da implementação dos programas.

Além disso, o Pronampe, o Peac-FGI e o Pese foram objeto de avaliação com foco em aspectos de governança e gestão1, mais especificamente: desenho e institucionalização (existência de público-alvo, objetivos, indicadores e metas institucionalizados); estruturas de gestão de riscos e de monitoramento e avaliação, as quais dão suporte à implementação dos programas; e alcance do público-alvo. Também foi verificado o cumprimento de condições específicas estabelecidas para cada programa: manutenção de vínculo dos empregados (Pese), manutenção do quantitativo de empregados (Pronampe) e limites dos valores contratados (Peac-FGI e Pronampe).

1 A análise foi pautada no Referencial de Controle de Políticas Públicas, editado pelo TCU em 2020.

ALCANCE DOS PROGRAMAS AVALIADOS PELO TCU

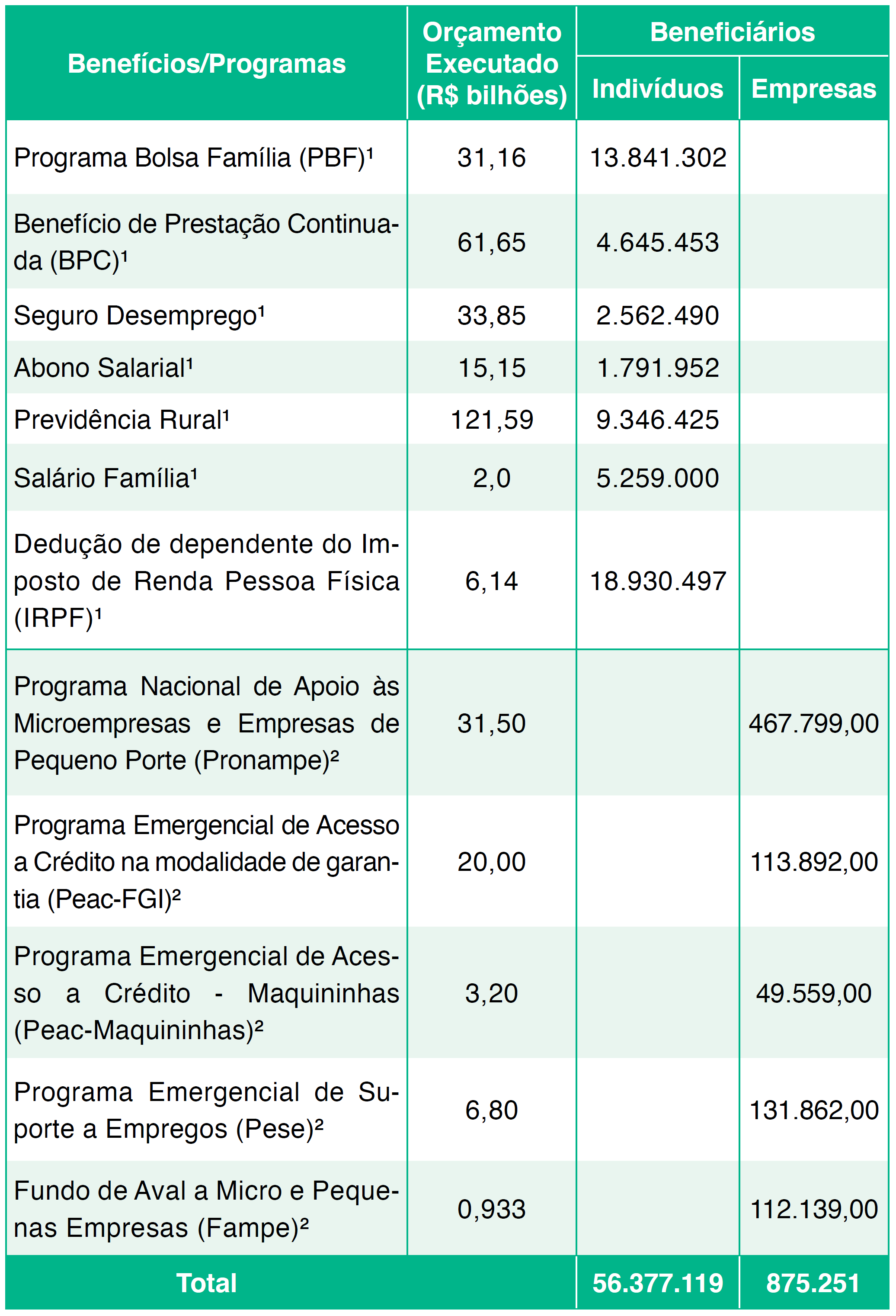

Os benefícios da proteção social avaliados corresponderam, em 2019, a um montante da ordem de R$ 271,5 bilhões. Por seu turno, os programas de acesso a crédito para enfrentamento à crise da Covid-19 fiscalizados tiveram uma execução orçamentária de cerca de R$ 61 bilhões em 2020.

Quadro 2: Alcance dos Programas Avaliados no Repp 2021

² Dados relativos a 2020.

³ O valor alocado no Fampe-Sebrae não se refere a recurso do Orçamento Geral da União e, por isso, não está computado no total de R$ 61 bilhões da execução dos programas de acesso a crédito.

PRINCIPAIS CONCLUSÕES

Benefícios da Proteção Social

- Todos os benefícios são progressivos, ou seja, atendem as classes mais pobres. A dedução de dependente do IRPF é regressiva, mas não se trata de um benefício de proteção social;

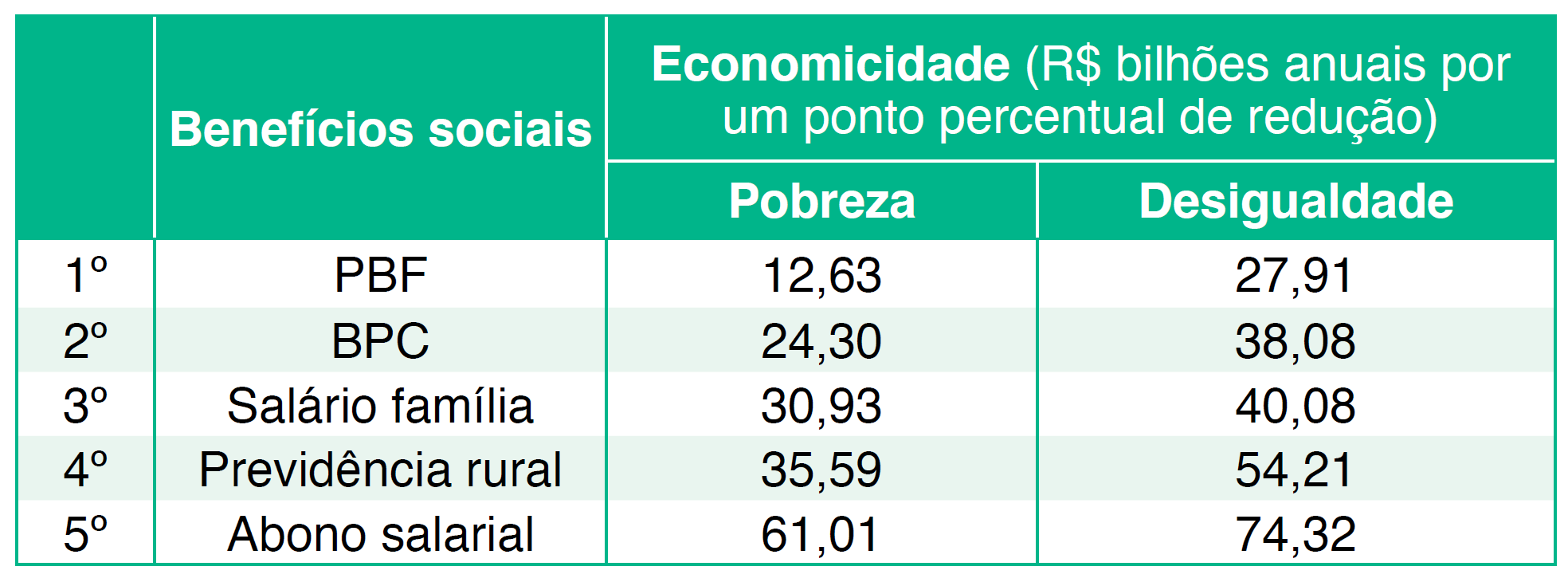

- O benefício mais econômico para o combate à pobreza é o PBF. O abono salarial é o benefício de maior custo:

- Os benefícios analisados proporcionam uma cobertura de apenas 3/5 das famílias com menores de 18 anos. A taxa de pobreza nessas famílias chega a ser 30 vezes a taxa nas famílias com idosos de 65 anos ou mais;

- O PBF e o salário família são os benefícios federais que mais possuem famílias com crianças e jovens, contribuindo para a redução da pobreza nas classes mais baixas de renda, nas regiões Norte e Nordeste e nos municípios do interior;

- Entre as famílias que recebem o salário família, verificou-se que 18% também recebem o PBF. Entre aquelas que recebem abono salarial, 24% recebem o salário família. Como os três programas - PBF, salário família e abono salarial - são transferências de natureza complementar de renda, há espaço de aperfeiçoamento com a eliminação de sobreposições entre os benefícios, gerando eficiência na alocação de recursos orçamentários.

Programas de acesso a crédito para enfrentamento da Covid-19

Avaliação da efetividade- Os programas emergenciais de acesso a crédito durante a pandemia de Covid-19 foram bem-sucedidos em ampliar o crédito para as PMEs, alcançando volumes maiores de financiamento e taxas menores de juros;

- No conjunto das empresas analisadas, os programas resultaram em 180.000 empregos adicionais e aumento de R$ 4,7 bilhões da massa salarial;

- Os efeitos positivos dos programas devem ser ponderados com o expressivo volume de recursos públicos alocados, da ordem de R$ 61 bilhões;

- Foram identificadas boas práticas internacionais relacionadas ao desenho dos programas de crédito que podem ser imediatamente consideradas na implementação do Sistema Nacional de Garantias de Crédito (Decreto 10.780/2021) e no aperfeiçoamento de programas de garantia de crédito de caráter permanente, como o Pronampe.

Avaliação de aspectos de governança e do alcance

- De forma geral, os programas ofertaram crédito para o público-alvo estabelecido, abrangendo agentes econômicos localizados em todas as macrorregiões do país. Contudo, o Pronampe não alcançou os profissionais liberais, que constavam expressamente da Lei 13.999/2020 (art. 2º, § 10, e art. 3-A);

- As regiões Sul e Sudeste receberam percentual de recursos dos programas maior ou similar às suas participações no PIB nacional. Por seu turno, as demais regiões receberam proporcionalmente menos recursos;

- Verificou-se que o Peac-FGI e o Pronampe 2021 necessitam mobilizar proporcionalmente menos recursos públicos do que o Pese e o Pronampe 2020 para gerar um mesmo volume de operações de crédito. Ou seja, o Peac-FGI e o Pronampe 2021 possuem maior alavancagem;

- Foram verificados indícios de redução no quantitativo de empregados em empresas que firmaram operações de crédito com recursos do Pronampe, em desacordo com a Lei 13.999/2020 (art. 2º, §3º);

- Identificaram-se deficiências na gestão de riscos e controles, monitoramento e avaliação dos resultados dos programas Pese, Peac-FGI e Pronampe por parte do Ministério da Economia.

DELIBERAÇÕES

- Acórdão 2.334/2021-TCU-Plenário, rel. min. André Luis de Carvalho (TC 017.391/2021-0)

- Acórdão 2.289/2021-TCU-Plenário, rel. min. André Luis de Carvalho (TC 038.168/2021-9)

- Acórdão 2.333/2021-TCU-Plenário, rel. min. André Luis de Carvalho (TC 014.547/2021-0)