AVALIAÇÃO DE IMPACTO

O QUE O TCU FISCALIZOU

Em resposta à crise econômica decorrente da pandemia de Covid-19, em 2020, o governo federal brasileiro lançou programas com o objetivo de facilitar o acesso a crédito por micro, pequenas e médias empresas (PME). A oferta de crédito, por sua vez, teve a finalidade de contribuir com a sobrevivência dessas empresas durante os períodos de restrição e mitigar a redução nos níveis de emprego.

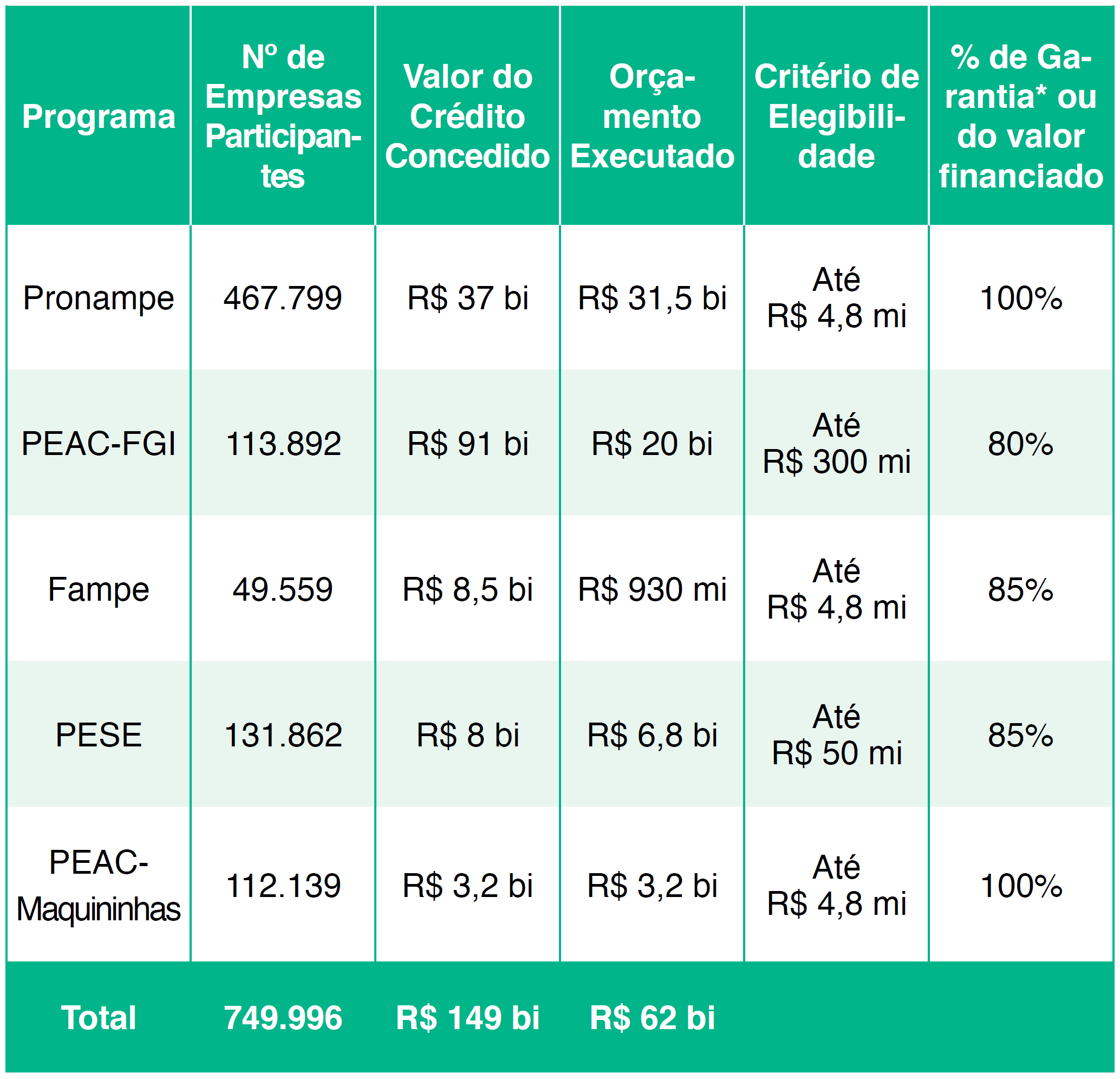

O TCU analisou a efetividade de alguns dos programas lançados para o alcance desses objetivos. Foram avaliados o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe), o Programa Emergencial de Acesso a Crédito (PEAC), o Programa Emergencial de Suporte a Empregos (Pese) e o Fundo de Aval às Micro e Pequenas Empresas (Fampe)1.

Principais informações dos programas avaliados

*Trata-se do percentual de garantia do valor de cada operação de crédito.

1 O Fampe é um programa de garantia do Sebrae, que já existia antes da pandemia.

QUAL METODOLOGIA O TCU UTILIZOU

Avaliar a efetividade de um programa público significa identificar os efeitos da intervenção governamental sobre a população-alvo (impactos observados) em relação aos objetivos pretendidos (impactos esperados), traduzidos pelos objetivos finalísticos da intervenção. Ou seja, busca-se verificar a ocorrência de mudanças na população-alvo que se poderiam razoavelmente atribuir às ações do programa avaliado.

Foram selecionadas empresas que receberam recursos (grupo de tratamento) e empresas que não receberam recursos (grupo de controle). Para a mensuração do impacto foi usada a técnica de Diferença em Diferenças, que compara os dois grupos antes e depois da implementação dos programas.

As empresas foram separadas em três conjuntos de setores econômicos, de acordo com o impacto da pandemia no nível de empregos: setores de maior crescimento no emprego; setores intermediários; e setores com queda no emprego em virtude das maiores restrições de funcionamento.

Além da avaliação de impacto, foram analisados documentos técnicos de organismos internacionais para identificar características recomendadas para o bom desempenho de programas de garantia de crédito.

O QUE O TCU ENCONTROU

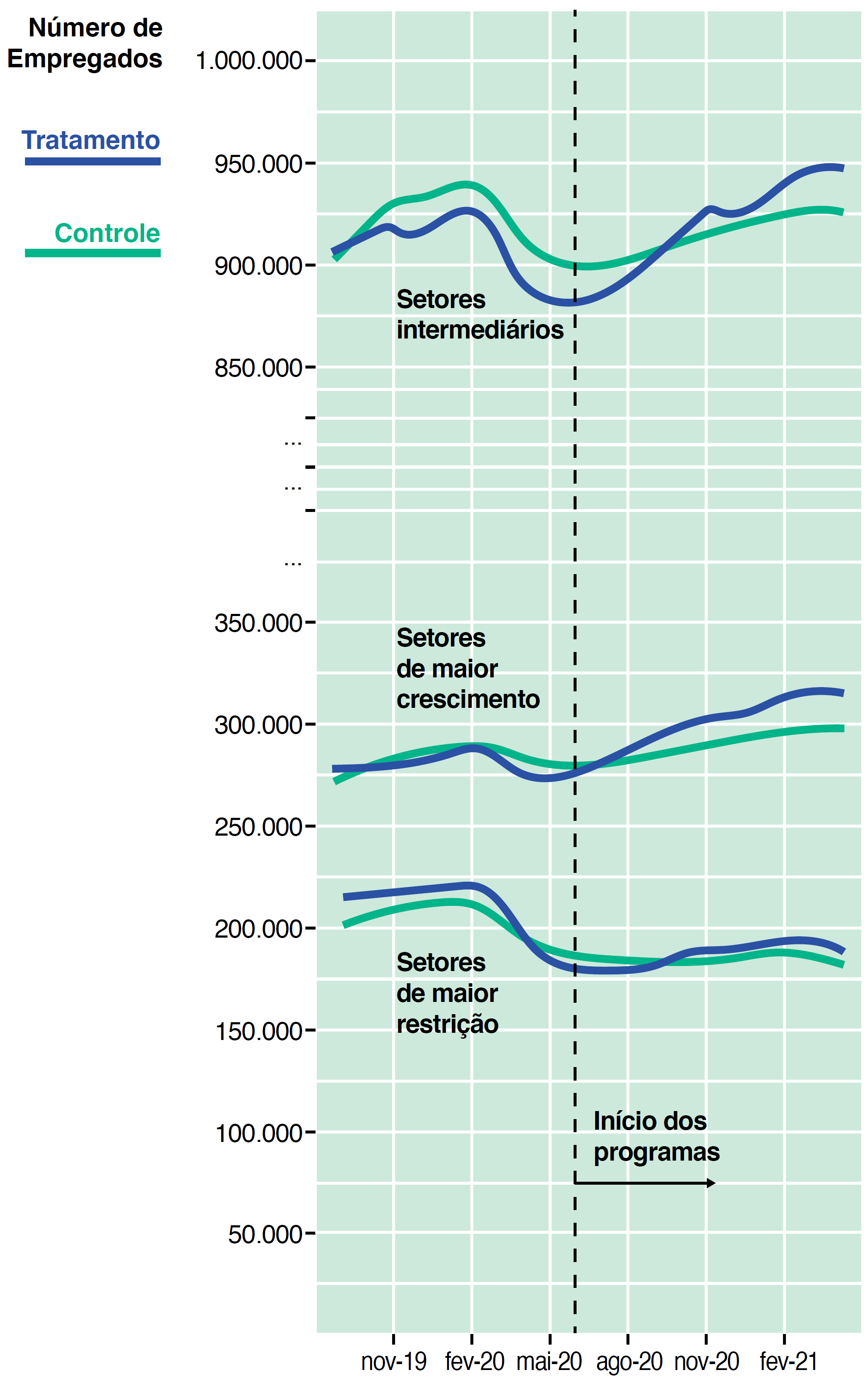

A comparação entre o grupo de tratamento e o grupo de controle demonstra que os programas resultaram no aumento dos níveis de emprego, com a criação de mais de 180 mil empregos nas micro, pequenas e médias empresas participantes. O impacto foi maior nos setores que apresentaram melhor desempenho durante a pandemia.

Evolução do número de empregados nos grupos de controle e tratamento de acordo com os setores impactados pela pandemia

Por seu turno, a massa salarial adicional decorrente dos programas foi de R$ 4,7 bilhões, frente aos R$ 61 bilhões2 alocados nos programas (considerando a amostra selecionada). Assim, para cada R$ 1,00 de massa salarial adicional, foram alocados no orçamento R$ 13,20.

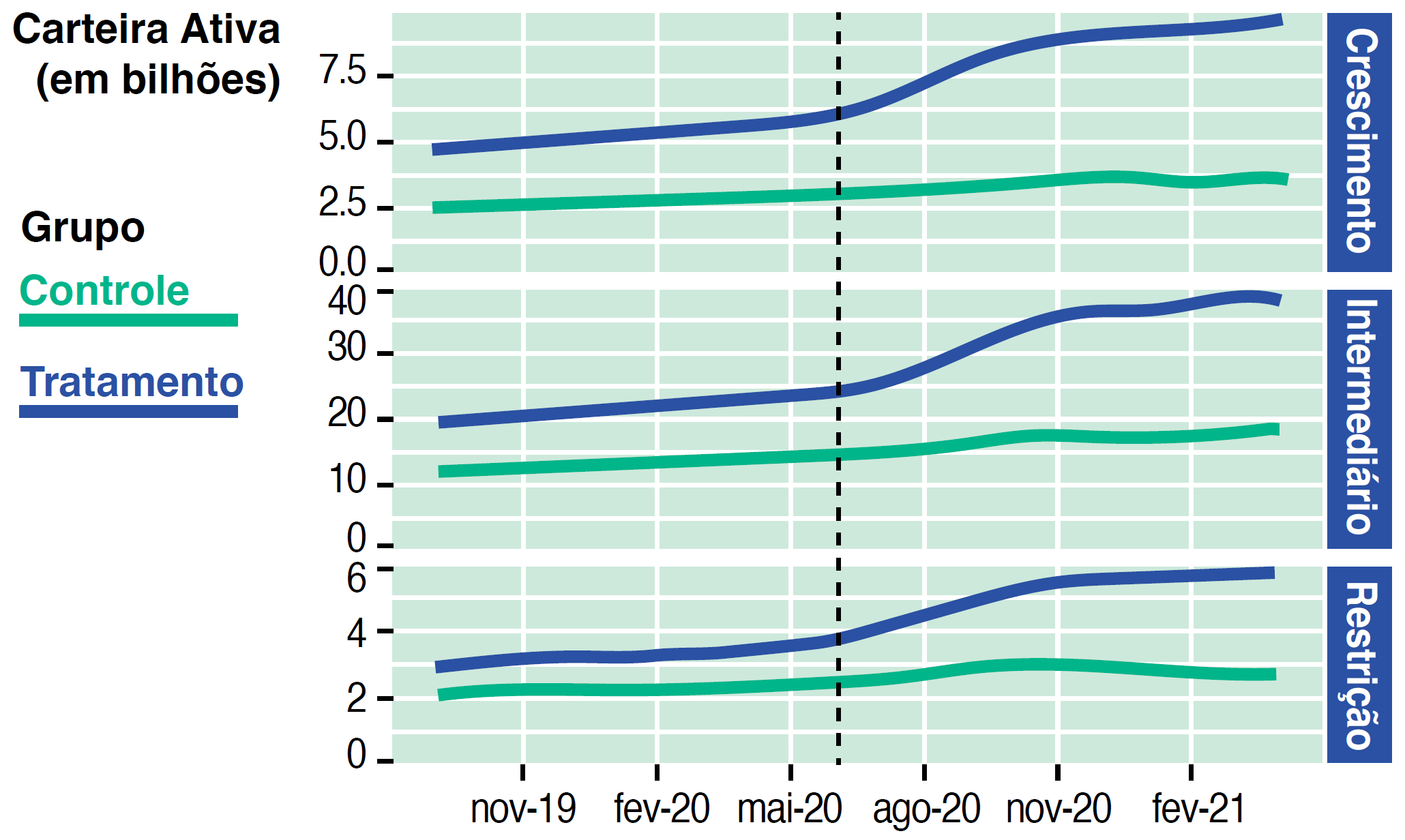

Os programas também geraram efeitos positivos para as empresas em termos de maior acesso ao crédito. Enquanto a carteira ativa do grupo de controle cresceu 30% a partir de maio de 2020, no grupo de tratamento o crescimento foi de 73%.

As taxas de juros também reduziram em maior proporção para o grupo de tratamento. Neste grupo, os encargos médios mensais reduziram de 1,20% para 0,68%, enquanto no grupo de controle a redução foi de 1,04% para 0,88%.

Evolução do valor total da carteira ativa por grupo e por tipo de setor econômico

Os efeitos positivos dos programas, contudo, devem ser ponderados com elevado volume de recursos orçamentários alocados, da ordem de R$ 61 bilhões.

Esse montante não equivale ao custo efetivo para a União, visto que esses recursos deverão retornar ao Tesouro após o pagamento dos empréstimos pelas empresas beneficiadas. No entanto, há risco fiscal para a União associado à inadimplência, que não foi analisado neste trabalho em virtude do estágio de execução da política pública.

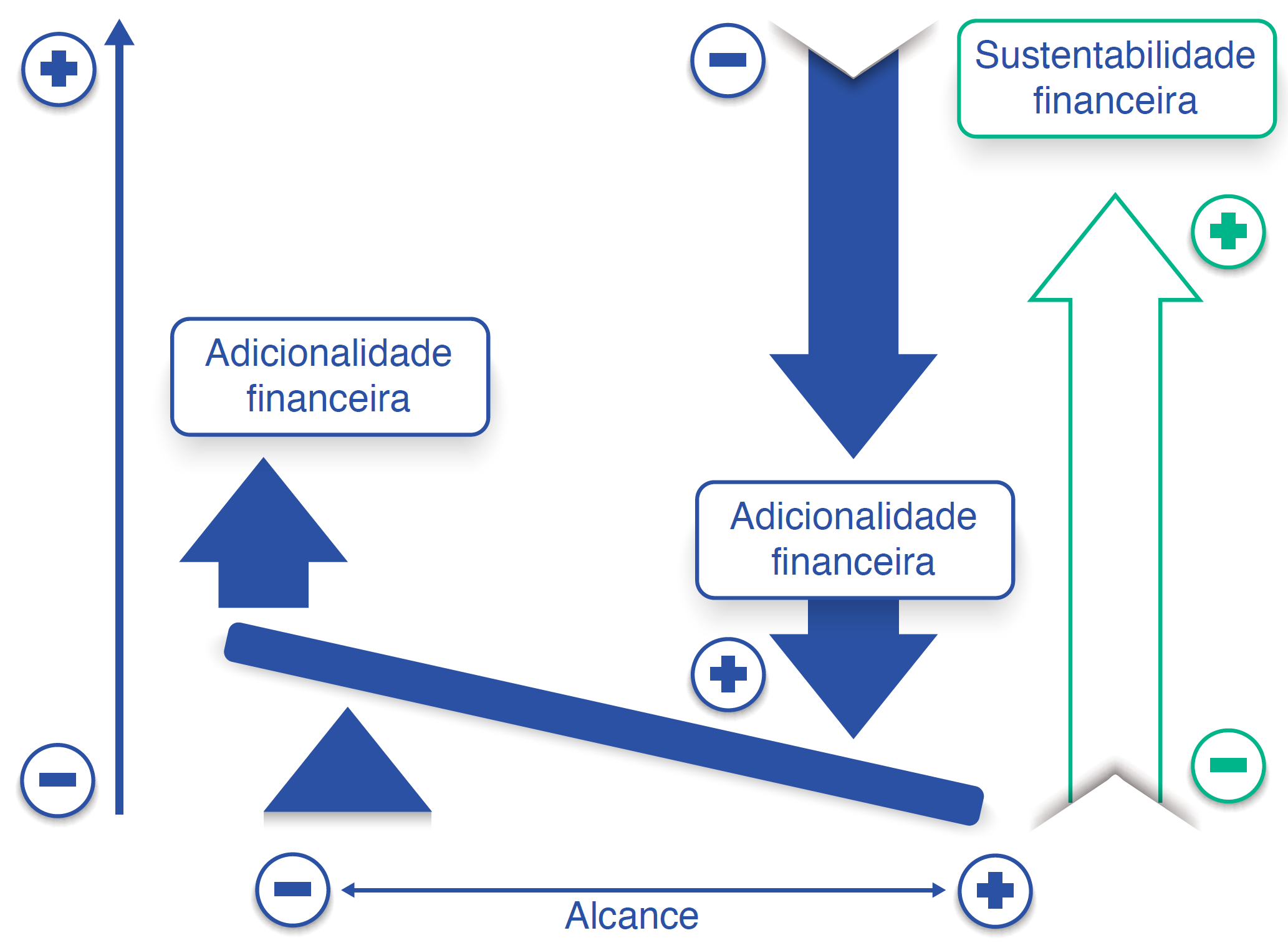

Fatores que podem contribuir para aperfeiçoamento dos programas de garantia de crédito

Os principais objetivos dos programas de garantia de crédito são o alcance, a adicionalidade financeira e a adicionalidade econômica3.

O alcance corresponde à quantidade de empresas que o programa consegue atender. Já a adicionalidade financeira pode ser dividida em extensiva e intensiva. A primeira corresponde ao volume de crédito que as empresas tiveram acesso e a segunda envolve a melhora das condições do crédito, como redução das taxas de juros e aumento no prazo de vencimento. A adicionalidade econômica verifica se os programas geraram benefícios para a economia, como empregos, investimento, exportações etc. O Banco Mundial considera uma quarta dimensão, de sustentabilidade financeira, que é a capacidade do programa de conter perdas. Assim, em sistemas de garantia de crédito, a concessão de garantia “deve refletir adequadamente um equilíbrio entre alcance, adicionalidade e sustentabilidade financeira, levando em consideração o nível de desenvolvimento do setor financeiro do país”.

Equilíbrios entre as dimensões de avaliação dos programas de garantia

Considerando a literatura internacional especializada, indicaram-se as seguintes boas práticas para orientar os programas de garantia de crédito:

- Definir uma estratégia de concessão das garantias – entre individual ou de portfólio4 – de acordo com os objetivos em termos de alcance, adicionalidade e sustentabilidade financeira, de preferência combinando as duas abordagens, a partir de características do público-alvo estabelecido, do valor da operação de crédito ou do contexto do mercado de crédito;

- Evitar cobrir 100% das operações de crédito, de forma a compartilhar o risco com os agentes financeiros e criar incentivos para que estes realizem uma boa análise dos credores e evitem a concessão de crédito para empresas com elevado risco de inadimplência;

- Implementar medidas complementares à garantia de crédito, como qualificação e fomento à digitalização, à inovação e ao acesso a novos mercados, para potencializar os efeitos do maior acesso ao crédito;

- Focar em empresas viáveis, que não têm acesso a crédito em virtude da falta de garantia, mas cujo modelo de negócio e projetos sejam capazes de gerar resultados positivos.

PRÓXIMOS PASSOS

As conclusões do trabalho serão encaminhadas à Comissão Mista de Planos, Orçamentos Públicos e Fiscalização do Congresso Nacional (CMO), bem como aos órgãos e entidades responsáveis pela supervisão e operacionalização dos programas5, como subsídios para o aperfeiçoamento dos programas de garantia de crédito permanentes, como o Pronampe6, e para a melhor definição do desenho do recém criado Sistema Nacional de Garantia de Crédito7.

DADOS DA DELIBERAÇÃO

Acórdão(s):

2.289/2021-TCU-Plenário

Data da sessão:

22/9/2021

Relator:

Ministro-substituto André Luis de Carvalho

Processo(s):

TC 038.168/2021-9

Unidade técnica responsável:

Secretaria de Controle Externo do Desenvolvimento Econômico

6 Lei 14.161/2021.

7 Decreto 10.780/2021.