Conformidade Financeira e Orçamentária

Lei de Responsabilidade Fiscal (LRF) - Parte I

O Tribunal de Contas da União analisou a observância, pelo Poder Executivo federal, das exigências e dos parâmetros estabelecidos na Lei Complementar 101/2000 (Lei de Responsabilidade Fiscal – LRF), visando fundamentar o seu Parecer prévio sobre as Contas do Presidente da República. Seguem as principais conclusões do TCU.

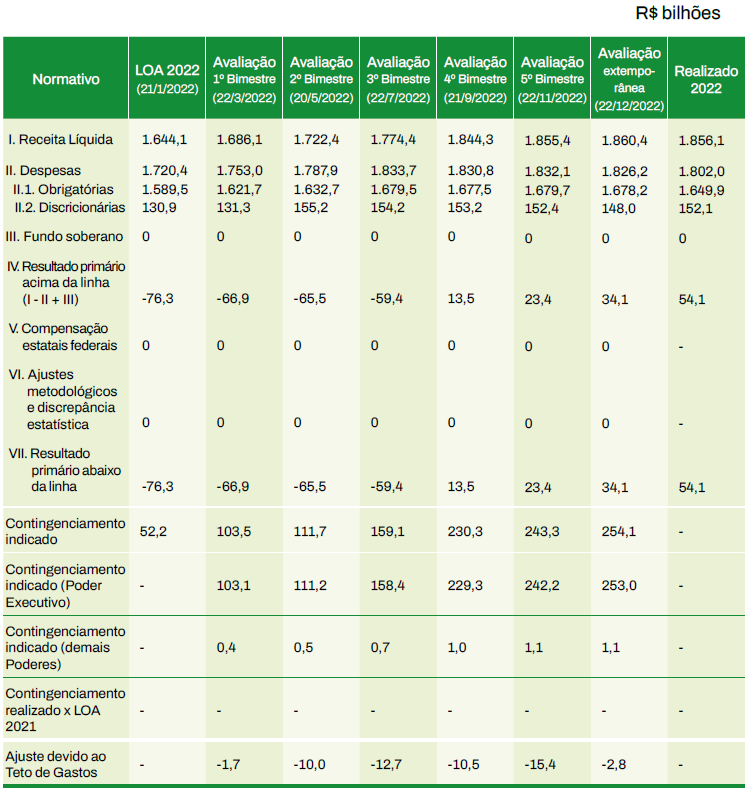

Metas fiscais e programação orçamentária e financeira

As metas fiscais servem para dar confiança à sociedade de que o governo garantirá as condições necessárias à estabilidade econômica. Como instrumento de gestão das finanças públicas, a programação orçamentária e financeira contribui para o cumprimento dessas metas. Assim, de acordo com a LRF, as receitas e as despesas do governo devem ser avaliadas bimestralmente, e, caso necessário, os gastos devem ser limitados por decreto do Poder Executivo e por ato próprio dos demais Poderes, ou seja, o contingenciamento, a fim de garantir o alcance das metas fiscais definidas na Lei de Diretrizes Orçamentárias (LDO).

A meta fiscal de resultado primário fixada pela LDO de 2022 (Lei 14.194/2021) foi de déficit primário para o Governo Central no valor de R$ 170,5 bilhões, que representa -1,92% do PIB. Foram estimadas receitas primárias líquidas de R$ 1.450,6 bilhões (16,32% do PIB) e despesas primárias de R$ 1.621 bilhões (18,24% do PIB).

Em obediência aos artigos 8º e 13 da LRF e ao artigo 63 da LDO de 2022, foi publicado o Decreto 10.961/2022, que dispôs sobre a programação orçamentária e financeira e estabeleceu o cronograma mensal de desembolso do Poder Executivo para 2022. Ao longo do ano, o Decreto 10.961/2022 sofreu alterações decorrentes das reavaliações bimestrais. Além disso, houve relatório extemporâneo em dezembro. Como resultado, foram indicadas possibilidades de ampliação nos limites de movimentação e empenho das despesas discricionárias, em consonância com a meta fiscal e com o desempenho da arrecadação. Porém, em face da necessidade de respeitarem-se os limites de despesas primárias do Teto de Gastos, houve bloqueios de dotações, os quais foram parcialmente revertidos ao final do exercício (cf. tabela 9).

Tabela 9: Programação orçamentária e financeira: resultado fiscal e contingenciamento em 2022

Despesa com Pessoal

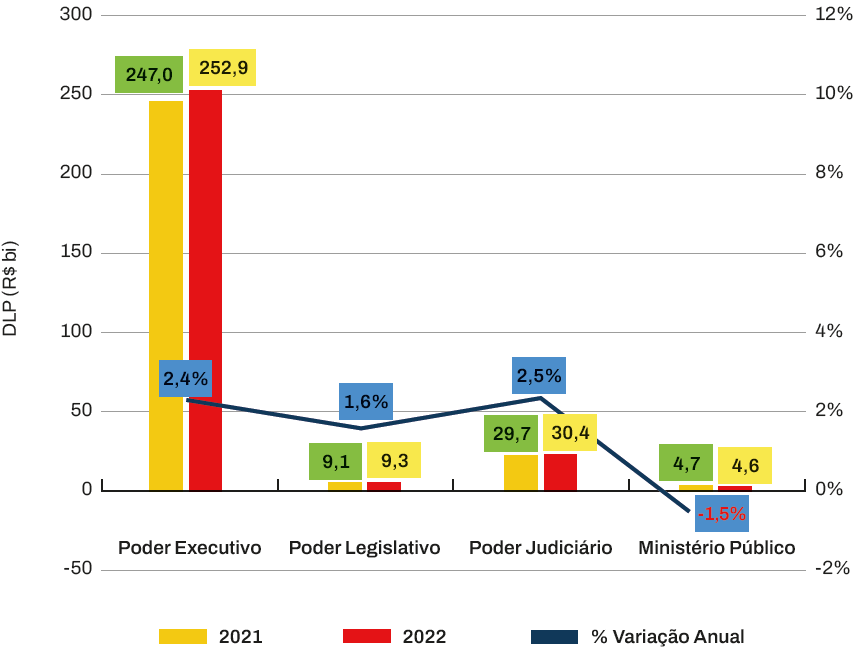

Na análise do cumprimento dos limites de despesas com pessoal estabelecidos na LRF, verificou-se que, no Poder Executivo, as despesas líquidas foram de R$ 252,9 bilhões em 2022, correspondendo a 20,2% da Receita Corrente Líquida (RCL). Assim, o limite máximo de 40,9% foi observado.

Ao analisar a evolução dessas despesas entre 2021 e 2022, constatou-se aumento de 2,4% no âmbito daquele Poder (cf. gráfico 13 abaixo).

Gráfico 13: Despesa líquida com pessoal da União por Poder entre 2021 e 2022

Dívida consolidada líquida

Apesar de haver previsão constitucional para que o Senado Federal estabeleça um limite para a dívida consolidada, esse nunca foi efetivamente definido. Em 2000, o Presidente da República propôs o limite de 350% (DCL/RCL), mas o Projeto de Resolução do Senado somente tramitou até o final de 2018, sendo arquivado definitivamente.

Em 2020, primeiro ano da pandemia de covid-19, a Dívida Consolidada Líquida (DCL) aumentou de forma extraordinária, muito acima dos índices inflacionários, a exemplo do IPCA. Esse movimento inverteu-se em 2021 e normalizou-se em 2022, quando a DCL cresceu 7,33%, enquanto a inflação oficial foi de 5,79%. O acumulado do crescimento da DCL no biênio 2021-2022 (14,22%) manteve-se inferior ao do índice inflacionário (16,43%).

Em termos absolutos, a DCL cresceu R$ 355 bilhões em 2022, e a redução de R$ 241 bilhões na expectativa de perdas em dívidas de entes subnacionais para com a União, no mesmo período, favoreceu o resultado alcançado.

A relação entre DCL e RCL, ao final de 2022, ficou em 414,33%. Em 2021, estava em 455,39%, enquanto, em 2020, havia atingido a proporção recorde de 697,41%.

Em relação à Dívida Mobiliária (DM), também houve significativa melhoria no indicador DM/RCL, que recuou para 643,13% em 2022, abaixo do limite de 650% proposto em 2000, com evolução impactada pela melhoria na arrecadação. Ressalte-se que, ao final de 2020, o indicador havia atingido a marca de 1.059,86%, superando, em mais de dez vezes, a RCL obtida à época.

Operações de crédito

Os limites e as condições para a contratação de operações de crédito e a concessão de garantias pela União foram estabelecidos em 60% da RCL, pela Resolução do Senado Federal 48/2017. O cálculo permite a dedução dos valores refinanciados no exercício (R$ 1,64 trilhão), os quais superaram o montante de operações de crédito realizado (R$ 1,56 trilhão). Deste modo, o montante a ser considerado para fins de apuração foi zero, tendo-se cumprido o limite estabelecido pelo Senado.

Garantias concedidas pela União

O saldo devedor das operações de crédito garantidas pela União encerrou o exercício em R$ 306 bilhões, com decréscimo de 9,4%, em relação a 2021 e corresponderam a 24,40% da RCL, o que evidencia o cumprimento do limite estabelecido pelo Senado Federal. Ao final de 2020, esse indicador havia chegado a 51,08%, próximo ao limite de 54% para o alerta desta Corte de Contas.