Orçamento Público

Um dos desafios da gestão pública é promover maior efetividade do gasto público, o que passa pela eficiência da alocação e da aplicação dos recursos, condição essencial para o aumento da qualidade na prestação de serviços à sociedade.

Nesse contexto, o orçamento público sobressai como principal instrumento de transparência, controle e prestação de contas do Poder Público. Além disso, contêm relevantes funções como indutor da responsabilidade fiscal, da eficiência e da efetividade do gasto público.

Para tanto, o Orçamento-Geral da União (OGU) é dividido em três peças: Orçamento da Seguridade Social (OSS), Orçamento Fiscal (OF) e Orçamento de Investimentos (OI).

No âmbito dos Orçamentos Fiscal e da Seguridade Social (OFSS), as receitas correntes arrecadadas somaram R$ 2.403 bilhões, montante que supera, em 12,1%, o valor estimado na lei orçamentária (LOA). Dos valores arrecadados, sobressaem as contribuições sociais (48%) e a receita tributária (36%). Em termos nominais, as receitas correntes previstas e arrecadadas, ao longo do período de 2000 a 2022, apresentaram trajetória ascendente.

As receitas de capital do OFSS efetivamente realizadas, excluindo-se recursos destinados ao refinanciamento da dívida, somaram R$ 498 bilhões, sendo 46% provenientes de outras receitas de capital e 27% de amortização de empréstimo. Para refinanciar a dívida pública federal, a União emitiu títulos públicos da ordem de R$ 1.425 bilhões, valor de R$ 413 bilhões (22%) inferior ao estimado na lei orçamentária. A menor necessidade de realização de operações deve-se ao incremento de receitas correntes e à elevação de outras receitas de capital, por exemplo, as remunerações das disponibilidades da conta única (R$ 154 bilhões), valor que supera, em 32%, o montante apurado em 2021.

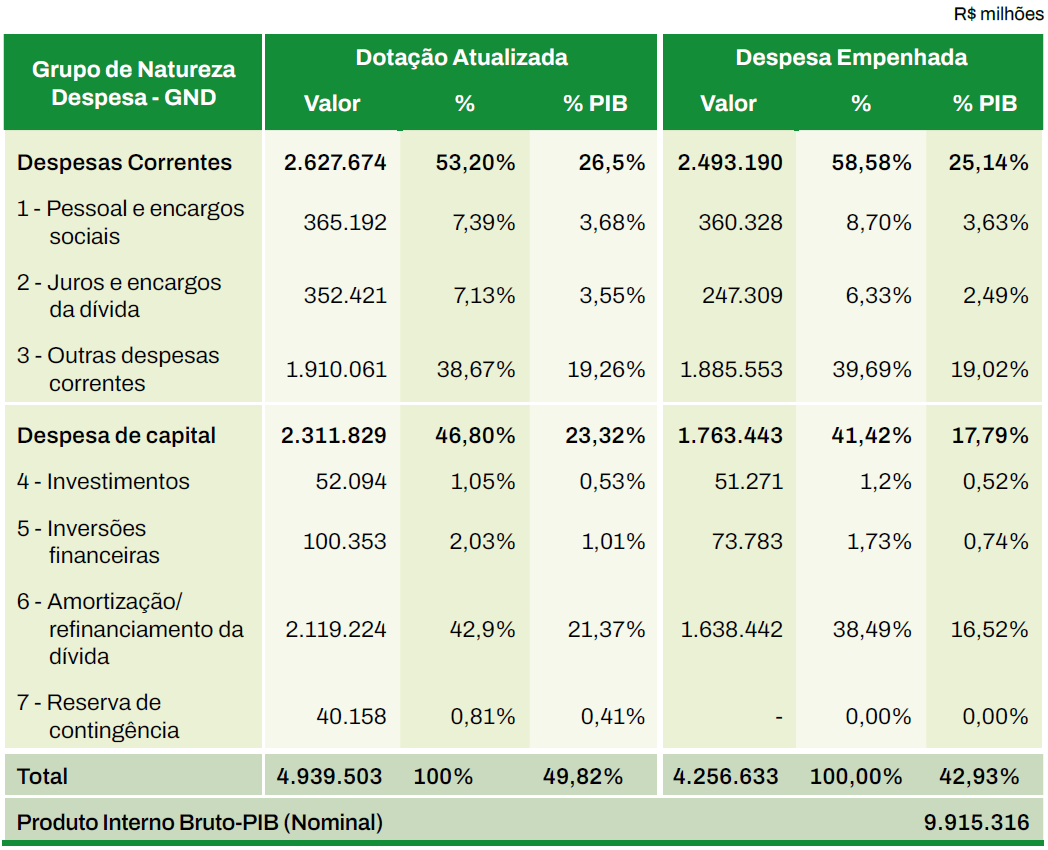

As despesas foram fixadas no montante de R$ 4.727 bilhões. Ao longo do exercício, por meio da abertura de créditos adicionais (suplementares, especiais ou extraordinários), a autorização para a realização de despesas atingiu R$ 4.940 bilhões, representando acréscimo de R$ 213 bilhões em relação ao inicialmente fixado na LOA (cf. tabela 4 abaixo).

Tabela 4: Execução da despesa orçamentária do Orçamento-Geral da União em 2022

As despesas empenhadas com “GND 6 - Amortização ou refinanciamento da dívida” (16,52% do PIB) e “GND 3 - Outras despesas correntes” (19,02% do PIB) somaram R$ 3.524 bilhões (35,54% do PIB), correspondentes a 83% do total do OFSS. No GND 3, são registradas despesas expressivas da União, a exemplo dos benefícios previdenciários do Regime Geral de Previdência Social-RGPS (R$ 770 bilhões), além da repartição de receita tributária e de todas as demais transferências realizadas aos entes subnacionais. As despesas com “GND 1 - Pessoal e encargos sociais” apresentaram redução em relação ao PIB (3,63%), abaixo do patamar verificado em 2021 (4,06%).

Despesas por função de governo

A análise da execução da despesa pública agregada por função permite verificar em quais áreas se concentram os maiores gastos governamentais e está relacionada com a missão institucional do órgão, por exemplo, cultura, educação e saúde.

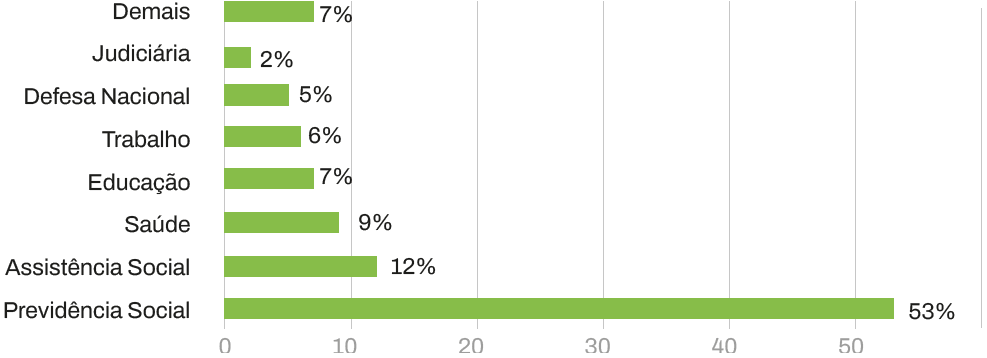

A função Encargos Especiais concentra grande parte das dotações, em razão de contemplar as rubricas destinadas ao refinanciamento e ao pagamento do serviço da dívida pública. Excluindo-se as despesas realizadas na função Encargos Especiais, verifica-se que os gastos na função Previdência Social (R$ 840,5 bilhões pagos) respondem por mais da metade das despesas realizadas em 2022, como se observa no gráfico 9 a seguir:

Gráfico 9: Pagamento da despesa por função (exceto Encargos Especiais) - 2022

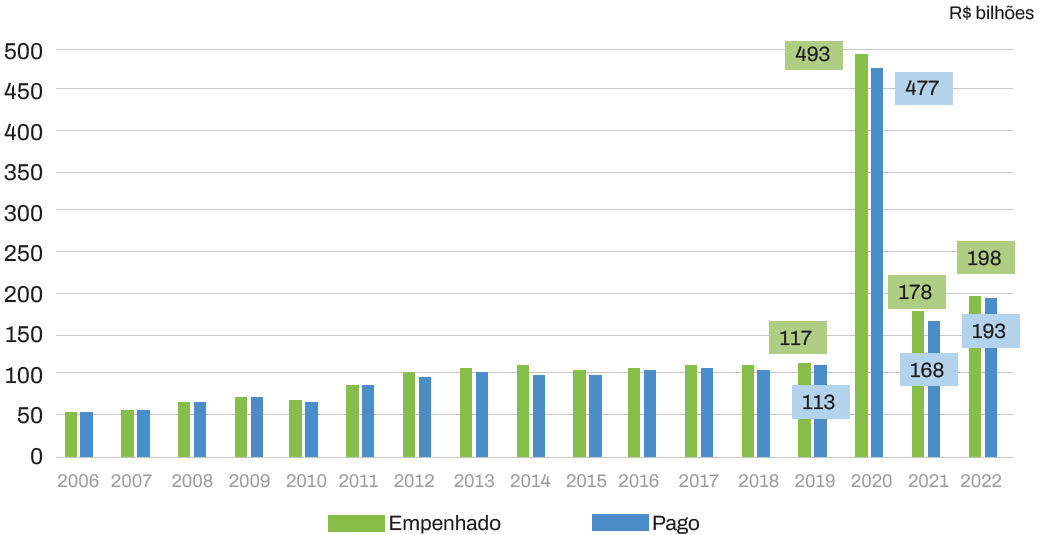

Ressalte-se a manutenção de elevados dispêndios na função Assistência Social, em 2022. Apesar de os gastos, nessa função, apresentarem-se em montante inferior ao de 2020, verifica-se que foram acima dos exercícios anteriores, quando não havia pandemia. O valor pago em 2022, R$ 193,50 bilhões, representa, em termos reais, o acréscimo de 118,43% (R$ 104,91 bilhões) em relação à média dos dispêndios na função Assistência Social, no período de 2006 a 2019, que foi de R$ 88,58 bilhões (cf. gráfico 10 abaixo):

Gráfico 10: Função Assistência Social: variação real de 2006 a 2022 ¹

1. Valores atualizados pelo IPCA do período.

Restos a Pagar

A execução da despesa pública deve percorrer as fases de empenho, liquidação e pagamento. As despesas empenhadas e não pagas até 31 de dezembro, desde que atendam às condições previstas nos normativos (a exemplo do Decreto 93.872/1986), são inscritas em restos a pagar (RAP), os quais podem ser segregados em dois tipos:

I. restos a pagar processados (RPP) são as despesas liquidadas com obrigação cumprida pelo fornecedor e atestadas pela administração, mas ainda não pagas;

II. restos a pagar não processados (RPNP) são as despesas empenhadas, mas não liquidadas, ou seja, pendentes da entrega de bens ou serviços pelo fornecedor, ou em que ainda não tenha sido atestado o direito adquirido pelo credor e, portanto, não pagas.

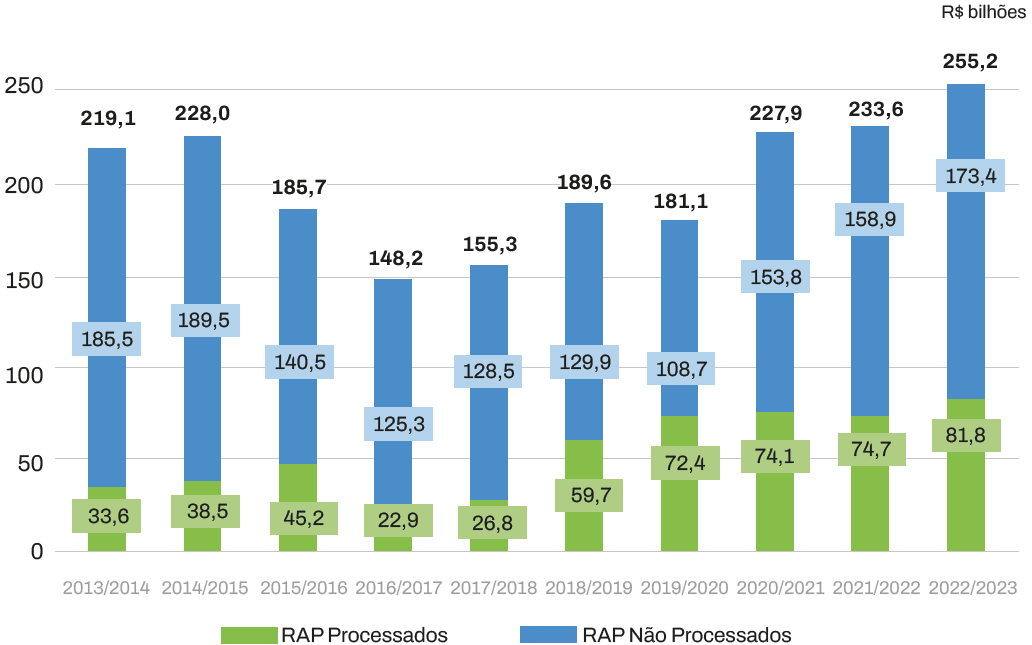

O estoque de RAP teve elevação nominal de 9,3%, verificado em 31/12/2022, em comparação a 31/12/2021, como se observa no gráfico 11 a seguir:

Gráfico 11: Evolução do estoque de restos a pagar (valores correntes)

Entre as principais despesas que contribuíram para a elevação do estoque de RAP, destacam-se:

a. Despesas do Poder Executivo sujeitas à programação financeira, que incluem as despesas discricionárias e obrigatórias com controle de fluxo (por exemplo, algumas despesas relacionadas à área de saúde) (+ 14,2 bilhões);

b. Benefícios previdenciários (+ R$ 6,8 bilhões);

c. Apoio financeiro a estados e municípios – ações emergenciais destinadas ao setor cultural (+ R$ 3,9 bilhões).

Do estoque final de R$ 255,2 bilhões de RAP inscritos e reinscritos em 2022, 77,2% referem-se a despesas empenhadas no exercício de 2022, e 22,8% correspondem a valores empenhados em anos anteriores.

Execução de despesas decorrentes de emendas de relator-geral do orçamento (RP 9)

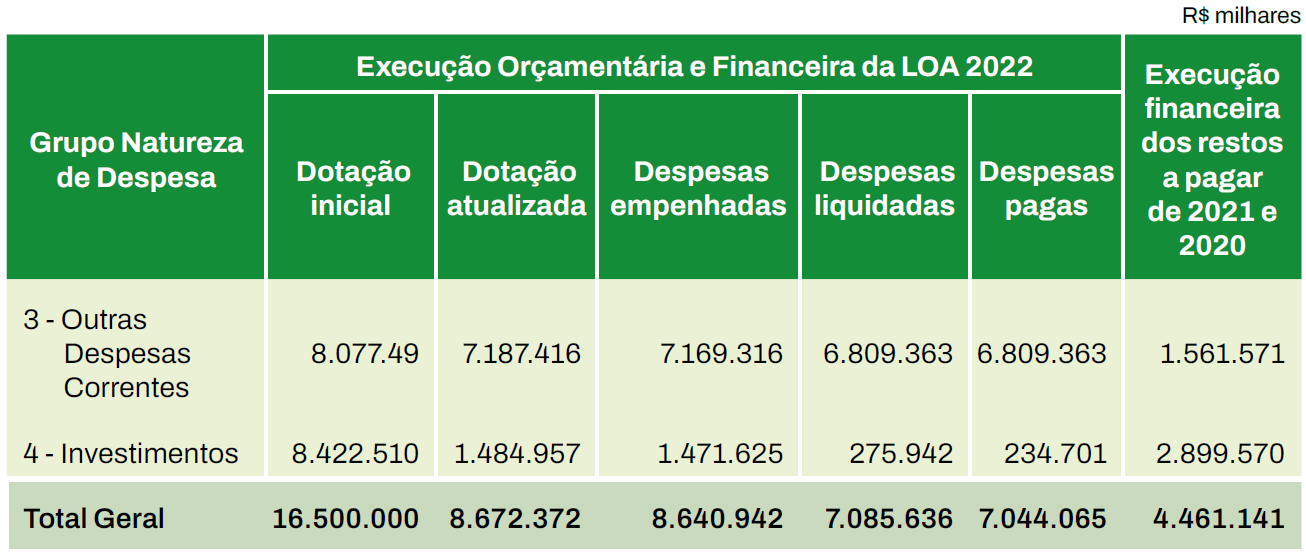

Na LOA de 2022 (Lei 14.303/2022), a dotação inicial das emendas de relator-geral foi de R$ 16,5 bilhões. A tabela 5 a seguir apresenta o detalhamento da execução de emendas RP 9 por Grupo Natureza de Despesa (GND).

Tabela 5: Emendas RP 9 por Grupo Natureza de Despesa na LOA de 2022

O exercício de 2022 marcou o fim das emendas de relator-geral em decorrência da declaração de inconstitucionalidade pelo Supremo Tribunal Federal, após a apreciação das ações de Arguição de Descumprimento de Preceito Fundamental (ADPF): ADPF 850, 851, 854 e 1.014.

Como resultado da decisão, parcela das dotações inicialmente alocada no orçamento como RP 9 foi remanejada para outras despesas. Da dotação inicial de R$ 16,5 bilhões, foram remanejados R$ 7,8 bilhões, remanescendo autorizados R$ 8,7 bilhões em RP 9, dos quais foram pagos R$ 7 bilhões.

Ressalta-se a elevada execução financeira das despesas autorizadas em RP 9, em 2022, 81,52% dos valores empenhados, diferentemente dos exercícios anteriores. Em 2020, foram pagos apenas 35,54% dos valores empenhados, e, em 2021, 38,23% do montante empenhado foram pagos no próprio exercício. A baixa execução financeira de despesas de RP 9 em 2020 e 2021 provocou a inscrição de vultosos valores em restos a pagar, naqueles exercícios. Em 2022, a elevação dos índices de pagamento de RP 9 pode ser explicada pelo valor empenhado no GND 4 - Investimentos, em montantes inferiores aos exercícios de 2021 e 2020, uma vez que os investimentos têm maior complexidade para efetiva execução, quando comparados às despesas correntes.

Emendas RP 9 por Função

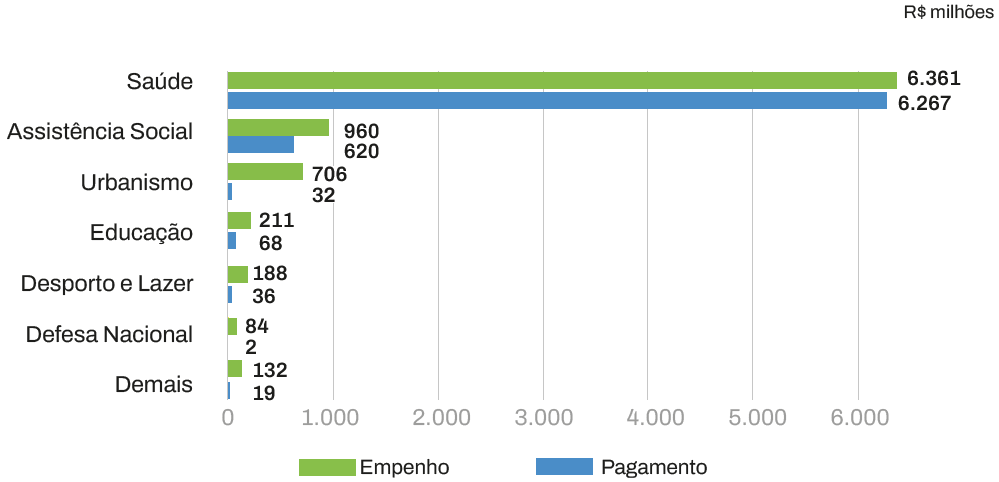

Com relação à distribuição das emendas RP 9 por área de atuação, os maiores valores em recursos empenhados estão concentrados em Saúde, Assistência Social e Urbanismo, conforme detalhado no gráfico 12, abaixo.

Gráfico 12: Execução das Emendas RP-9 por função

Apenas três funções de governo concentram mais de 92% do valor empenhado e mais de 98% do valor pago em emendas do relator-geral, no exercício de 2022. A função Saúde representa 73,6% do valor empenhado e 89% do montante pago. A função Assistência Social abrange 11,1% do valor empenhado e 8,8% do valor pago. Na função Urbanismo, foram empenhados 8,2% do total, e pago apenas o correspondente a 0,5% do total.

Dos R$ 8,6 bilhões empenhados em RP 9, em 2022, foram destinados R$ 8,20 bilhões aos entes subnacionais, sendo 93,94% (R$ 7,71 bilhões) em transferências ou delegação de execução aos municípios (modalidades de aplicação 40, 41 e 42) e os demais 6,06% (R$ 497,17 milhões) em transferências ou delegação de execução aos estados (modalidades de aplicação 30, 31 e 32).

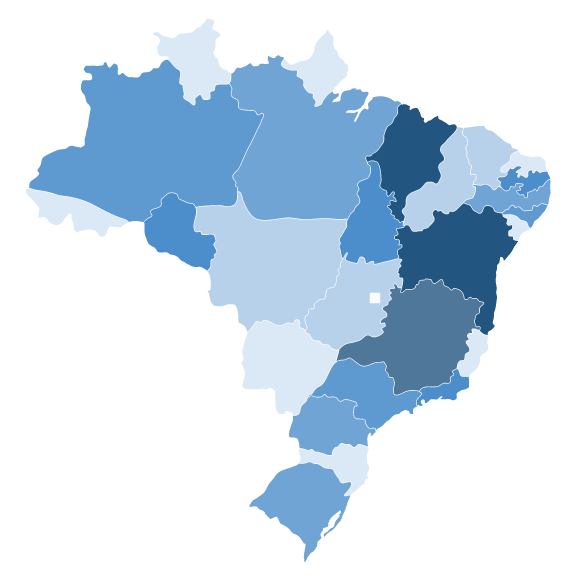

Como se verifica nas figuras 1 e 2, a seguir, os estados da Bahia, do Maranhão e de Minas Gerais e seus municípios foram os que mais receberam recursos em termos absolutos: R$ 796,8 milhões, R$ 722,5 milhões e R$ 666,3 milhões, respectivamente. Em valores per capita, o maior montante empenhado por habitante foi em Roraima e seus municípios, com R$ 202,59, seguido de Alagoas, com R$ 125,87, e do Amapá, R$ 113,43. O menor valor per capita é registrado no Distrito Federal, com R$ 5,16. O valor médio em 2022 foi R$ 39,49.

Figura 1: Valores empenhados em RP 9 em termos absolutos por estados e seus municípios em 2022

Figura 2: Valores empenhados em RP 9 em valores per capita por estados e seus municípios em 2022