Dívida Pública

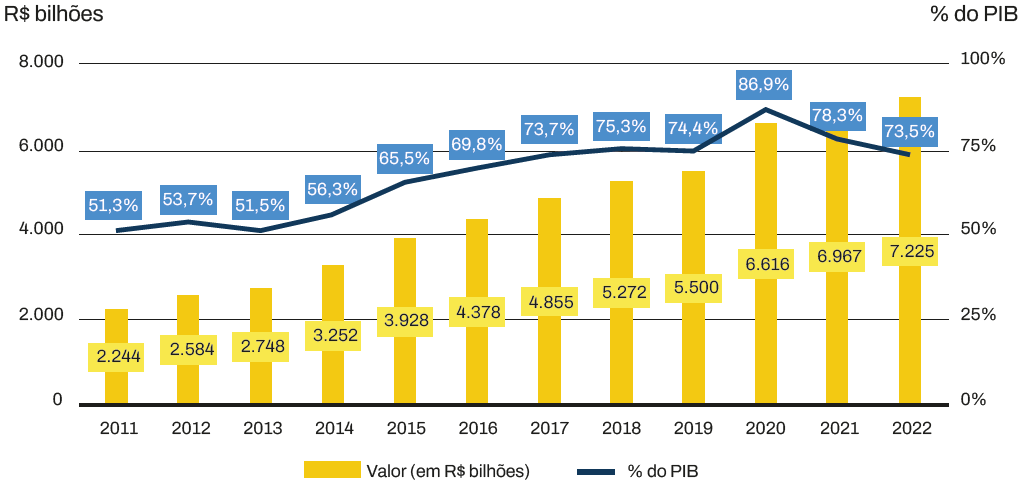

Gráfico 2: Dívida Bruta do Governo Geral - DBGG

A Dívida Bruta do Governo Geral (DBGG) sofreu alta expressiva em 2020, decorrente do impacto econômico da pandemia de covid-19. No entanto, a partir de 2021, a DBGG iniciou uma trajetória de queda com redução de 8,6 p. p. em relação ao saldo do ano anterior, mensurado como percentual do PIB. Em 2022, esse indicador manteve a tendência de queda, apresentando redução de 4,8 p. p. A participação das operações compromissadas também apresentou trajetória decrescente nos últimos anos. Essa tendência pode ser atribuída, em parte, à aprovação da Lei 14.185, de 14/7/2021, que autorizou a implementação dos depósitos voluntários remunerados, instrumento que oferece a oportunidade de redução gradual do volume de títulos públicos do Tesouro na carteira do Banco Central (cf. gráfico 2 abaixo).

Gráfico 2: Dívida Bruta do Governo Geral - DBGG

Execução orçamentária da dívida pública

Em 2022, o percentual de receitas oriundas de emissão de títulos públicos, aplicadas a despesas não relacionadas ao serviço da dívida foi o menor alcançado nos últimos oito anos (2,2% do valor emitido). Consequentemente, o valor de R$ 37,3 bilhões em emissões direcionado para o pagamento de despesas não relacionadas ao serviço da dívida ficou abaixo da média histórica.

Desse total, R$ 18,3 bilhões foram destinados à transferência de renda do Auxílio Brasil. Outras despesas primárias relevantes pagas com emissões foram a aquisição de imunobiológicos, a assistência financeira a estados e ao Distrito Federal voltada à educação básica e o Auxílio Emergencial para a covid.

Por outro lado, R$ 228,5 bilhões de recursos não originados de emissões foram aplicados em juros e amortizações. A maior parte (R$ 167,94 bilhões) desses recursos corresponde a valores que, embora não se originem de endividamento, são legalmente destinados ao pagamento do serviço da dívida. O exemplo mais relevante é o recurso oriundo do resultado do Banco Central, que custeou R$ 97,79 bilhões desse serviço. Outra parcela importante consiste nos valores de superávit financeiro de fundos públicos que foram desvinculados de sua destinação original pela Emenda Constitucional 109/2021.

Com isso, é possível verificar que os pagamentos da dívida com fontes não oriundas de emissões superaram, em R$ 191,2 bilhões, os pagamentos de despesas não relacionadas ao serviço da dívida, realizadas com receitas de endividamento. Portanto, na prática, do ponto de vista agregado, não houve financiamento de outras despesas públicas com recursos da dívida, em 2022 (cf. tabela 1 abaixo).

Tabela 1: Despesas não relacionadas ao serviço da dívida, financiadas por emissões comparadas aos recursos não oriundos de emissão de títulos transferidos ao pagamento da dívida

Dívida Pública do Governo Federal (DBGF)

Para análise da sustentabilidade, foi utilizado o conceito de Dívida Bruta do Governo Federal (DBGF) em percentual do PIB. O indicador abrange a DPF, dívida contraída pelo Tesouro Nacional para financiar o déficit orçamentário do Governo Federal, incluído o refinanciamento da própria dívida, acrescida dos títulos de posse do Banco Central. A DBGF difere do conceito adotado pela Secretaria do Tesouro Nacional (STN) na elaboração do Plano Anual de Financiamento (PAF) e dos relatórios mensais e anuais da DPF, visto que a STN não inclui o estoque de títulos sob posse da autoridade monetária.

Para avaliação da solvência, da liquidez e dos riscos associados ao perfil da dívida, foi adotada a metodologia Debt Sustainability Analysis for Market-Access Countries (DSA-MAC). Os dados utilizados nas estimativas para os anos de 2023 a 2028 são os projetados pelos órgãos competentes do Poder Executivo.

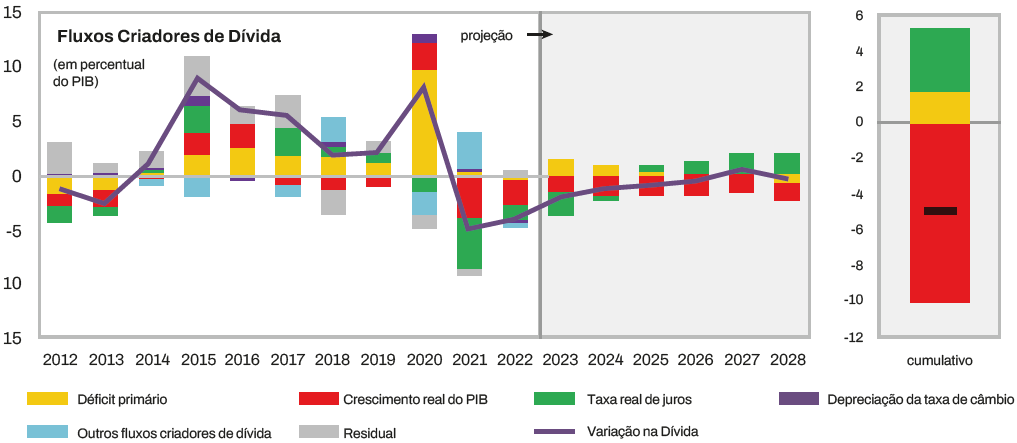

A análise mostra que, historicamente, o déficit teve impacto relevante na dívida, sobretudo em 2020 (barras amarelas). Para os anos seguintes, é esperado um impacto de redução decorrente do crescimento econômico, que compensará o aumento da taxa real de juros (barra verde) e dos déficits fiscais (barra amarela). No geral, a dívida tende a cair ao longo dos anos, saindo de 81,8% do PIB em 2022 para 76,7% em 2028, no cenário base (cf. gráfico 3 abaixo).

Gráfico 3: Contribuição para variação da dívida pública

De acordo com os resultados obtidos, os níveis da dívida e da necessidade de financiamento são elevados em comparação com os parâmetros de referência adotados no DAS. Ainda assim, considera-se o risco da sustentabilidade da dívida moderado, tendo em vista a acentuada base doméstica de investidores (90,6% do total dos detentores de títulos da DPF), a pequena proporção da dívida em moeda estrangeira (3,1% da DBGF), a magnitude da reserva de liquidez (11,9% do PIB em dezembro de 2022) e a quantidade substancial de títulos da dívida do Tesouro Nacional de posse do Banco Central (aproximadamente 21,7% do PIB em 2022). Esses fatores, conjuntamente, mitigam os riscos de refinanciamento. Além do mais, a dívida reduziu-se em 2022 e apresenta tendência de queda até 2028, segundo os dados projetados pelo modelo no cenário base.