Auditoria do Balanço Geral da União

Objetivo da auditoria

A auditoria financeira do Tribunal de Contas da União no Balanço Geral da União (BGU) de 2020 objetivou verificar se as Demonstrações Contábeis Consolidadas da União refletiram, em todos os aspectos relevantes, a situação patrimonial em 31/12/2020 e os resultados financeiro, patrimonial e orçamentário do exercício, atestando a sua confiabilidade, segundo as normas internacionais de auditoria.

Balanço Geral da União de 2020

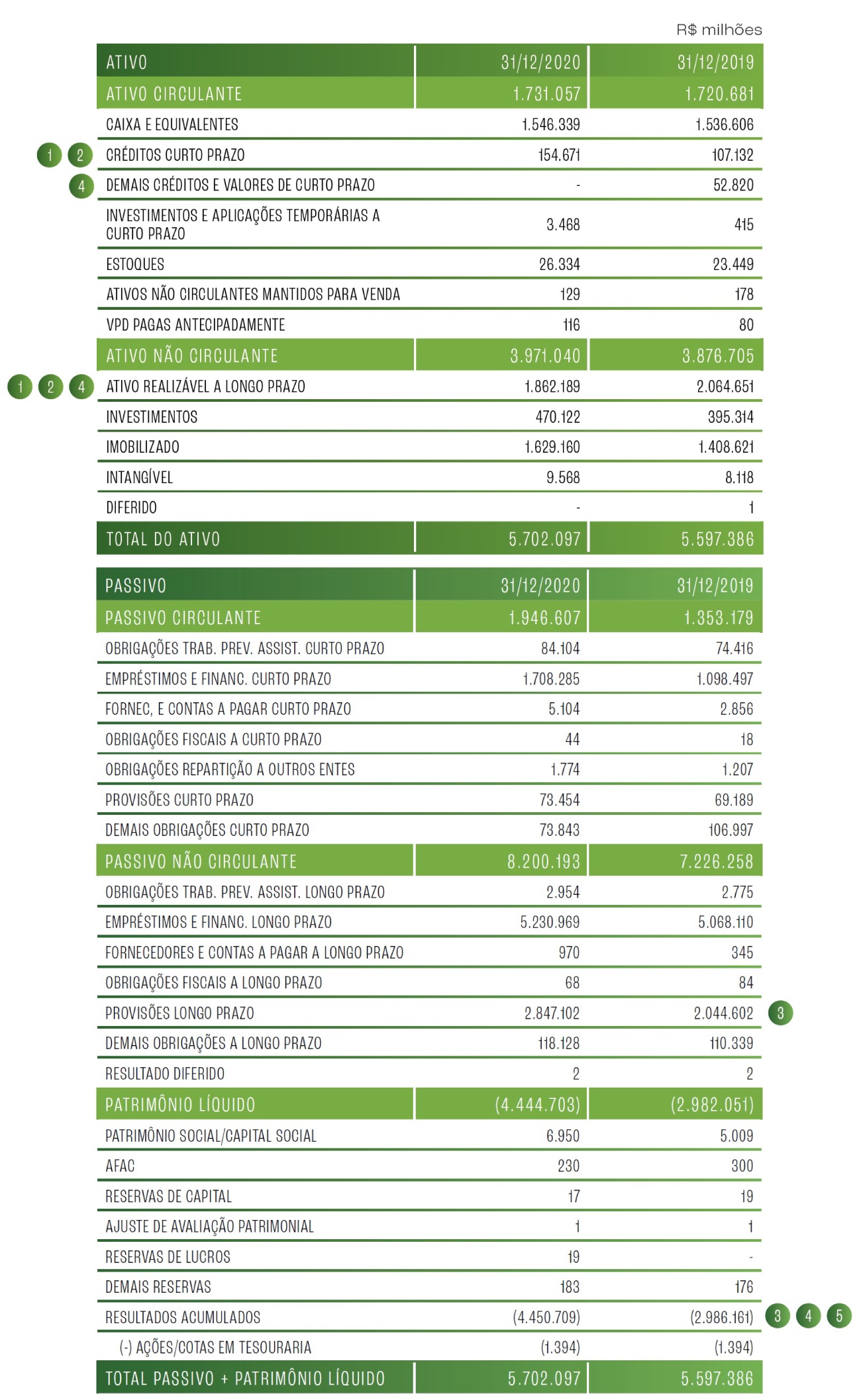

A Secretaria do Tesouro Nacional (STN) é responsável pela elaboração das Demonstrações Contábeis Consolidadas da União. Essas demonstrações integram a Prestação de Contas Anual do Presidente da República e apresentam a execução dos Orçamentos Fiscal e da Seguridade Social, sendo compostas pelos Balanços Patrimonial, Orçamentário e Financeiro, pelas Demonstrações das Variações Patrimoniais, dos Fluxos de Caixa e das Mutações do Patrimônio Líquido, e suas respectivas Notas Explicativas.

Principais conclusões

Não foi possível obter evidência de auditoria apropriada e suficiente para fundamentar a emissão de opinião sobre a confiabilidade e a transparência da totalidade das informações registradas nas Demonstrações Financeiras Consolidadas da União do exercício de 2020, uma vez que houve limitações ao exame das demonstrações contábeis do Ministério da Economia e do Fundo do Regime Geral de Previdência Social (FRGPS), especialmente em relação aos dados fiscais geridos pela Secretaria Especial da Receita Federal do Brasil (SERFB).

Em que pese o impacto da restrição de acesso aos dados da SERFB, considerando a superação das restrições jurídicas e a implementação de medidas operacionais estarem em curso, considera-se que, com exceção das limitações e das distorções abaixo identificadas, os elementos auditados permitem a emissão de opinião conclusiva sobre a confiabilidade e a transparência das informações registradas no Balanço Geral da União de 2020.

Como ressaltado acima, o Tribunal identificou diversas distorções nas demonstrações contábeis integrantes do BGU 2020, dentre elas o Balanço Patrimonial, cujas principais ocorrências são evidenciadas a seguir:

Principais distorções identificadas no Balanço Patrimonial

1. Impossibilidade de emitir opinião sobre as demonstrações financeiras do Ministério da Economia

- A auditoria financeira realizada no âmbito do processo TC 034.007/2020-2 indicou limitações relativas à confiabilidade e à transparência das informações referentes ao crédito tributário, à dívida ativa, à arrecadação tributária e aos riscos fiscais tributários, registrados ou evidenciados nas demonstrações contábeis do exercício de 2020 do Ministério da Economia, tendo em vista a impossibilidade de formação de evidência de auditoria apropriada e suficiente.

2. Impossibilidade de emitir opinião sobre as demonstrações financeiras do Fundo do Regime Geral de Previdência Social (FRGPS)

- A auditoria financeira processada por meio do TC 034.010/2020-3 indicou limitações acerca da confiabilidade e transparência das demonstrações financeiras do FRGPS, decorrentes das falhas encontradas na auditoria financeira realizada sobre as informações referentes à Administração Tributária (RFB e PGFN). As informações sobre saldos e transações relacionadas às contas de créditos tributários previdenciários, dívida ativa da União de natureza previdenciária, suas respectivas provisões para perdas, bem como as variações aumentativas e diminutivas relacionadas a essas contas e, também, à conta de receita de contribuições previdenciárias são examinadas no âmbito daquela fiscalização (TC 034.007/2020-2). Os elementos sobre os quais foram verificadas limitações possuem o montante de R$ 228,82 bilhões (já descontado o ajuste para perdas), representando 85,97% do patrimônio do fundo (ativo total), conforme posição do Balanço Patrimonial de 31/12/2020.

3. Deficiências nas projeções atuariais do RPPS e SPSMFA

- Auditoria financeira realizada no âmbito do processo TC 034.010/2020-3 verificou deficiências nas estimativas relativas às projeções atuariais do Regime Próprio de Previdência Social dos Servidores da União (RPPS) e do Sistema de Proteção Social dos Militares das Forças Armadas (SPSMFA), registradas nas demonstrações financeiras de 2020 do Ministério da Economia e do Ministério da Defesa.

Assim, no Balanço Patrimonial Consolidado da União, de 31/12/2020, estima-se que o passivo atuarial decorrente do RPPS constou superavaliado em R$ 49,2 bilhões e o passivo atuarial relacionado a Benefícios com Militares Inativos ficou subavaliado em R$ 45,5 bilhões. Essas distorções decorreram principalmente por falhas de mensuração. Além disso, foi identificada subavaliação de R$ 7,2 bilhões no passivo registrado na conta Provisão de Pensões Militares como consequência de erros nas bases de dados dos militares.

4. Não reconhecimento de créditos oriundos de pagamentos indevidos do Auxílio Emergencial no Ministério da Cidadania

- O Ministério da Cidadania não reconheceu os créditos relacionados à devolução/ressarcimento de Auxílio Emergencial pago indevidamente no exercício 2020. O motivo decorre de o Ministério da Cidadania ainda estar desenvolvendo processos de trabalho relativos ao Auxílio Emergencial, como a previsão legal para cobrança administrativa e estimativa dos valores a serem ressarcidos. Em recente trabalho sobre o assunto (TC 016.827/2020-1), o TCU apontou que uma parte dos pagamentos do auxílio foi realizada de maneira indevida, ou seja, dos R$ 293 bilhões destinados à implementação do benefício, cerca de R$ 54 bilhões podem ter sido pagamentos indevidamente.

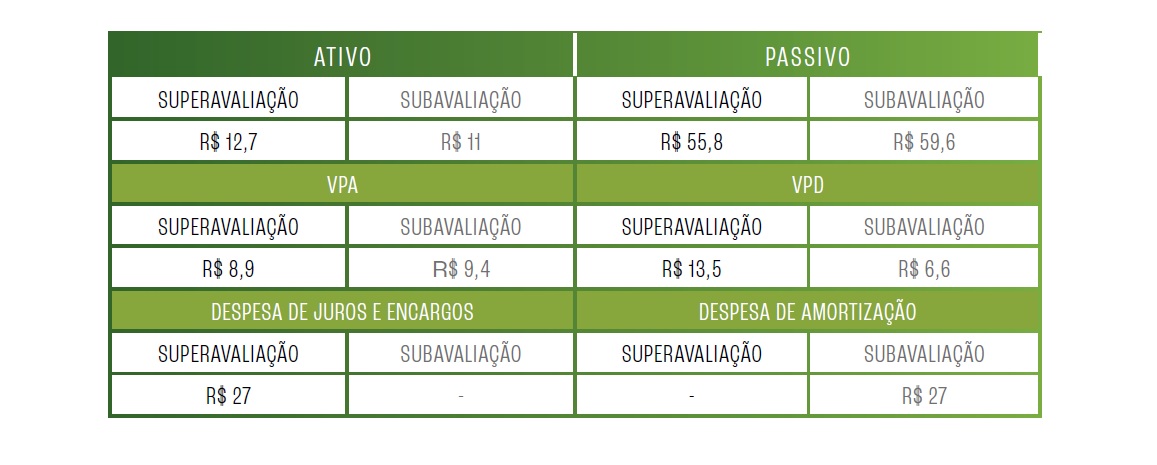

5. Não registro do estoque de empréstimos e financiamentos pelo custo amortizado

- Auditoria Financeira sobre as demonstrações contábeis de 2020 do Ministério da Economia identificou que a despesa orçamentária com juros e encargos da dívida pública mobiliaria federal (DPMFi) foi superavaliada em contrapartida à subavaliação da despesa orçamentária com amortização, no valor estimado de R$ 27 bilhões, pois a contabilização não é realizada pelo custo amortizado, metodologia contábil prescrita pelas normas contábeis vigentes.

Total de distorções encontradas por grupo