Orçamento público

Previsão Orçamentária

A Lei Orçamentária Anual referente ao exercício de 2020 – Lei 13.978/2020 estimou receitas de R$ 3.565,5 bilhões, sendo R$ 1.724,9 bilhões (48,38%) referentes a receitas correntes e R$ 1.840,6 bilhões (51,62%) relativos a receitas de capital.

A LOA 2020 também fixou despesas no mesmo montante de R$ 3.565,5 bilhões, sendo R$ 2.141,6 (60,06%) em despesas correntes. Portanto, houve previsão de deficit no orçamento corrente de R$ 416,60 bilhões. Além disso, o montante previsto para receitas oriundas de operações de crédito, R$ 1.731,29 bilhões, superou em mais de R$ 343 bilhões o montante fixado para as despesas de capital, R$ 1.388,25 bilhões.

O art. 167, inciso III, da Constituição Federal, limita a realização de operações de crédito ao valor das despesas de capital no exercício, podendo o Congresso Nacional, por maioria absoluta, permitir que tal limite seja ultrapassado, mediante aprovação de crédito suplementar ou especial. Desse modo, pelo segundo ano consecutivo, o orçamento conteve despesas cuja execução estava condicionada à autorização específica do Congresso Nacional, o que se deu por meio da Lei 14.008, de 2/6/2020.

Execução Orçamentária

A execução orçamentária do exercício foi impactada pela pandemia de Covid-19. Houve frustação de R$ 179,29 bilhões (-10,39%) em receitas correntes, sendo o valor efetivamente arrecadado de R$ 1.545,6 bilhões. As receitas de capital, por sua vez, ficaram 15,42% acima do previsto, atingindo R$ 2.124,4 bilhões.

As principais receitas correntes apresentaram frustração de arrecadação: receita tributária, R$ -54,07 bilhões (-9,47%); receita de contribuições, R$ -89,48 bilhões (-9,55%); receita patrimonial, R$ -30,62 bilhões ( 24,47%) e receita de serviços, R$ -15,23 bilhões (-29,43%).

No que concerne às despesas, houve necessidade de realização de dispêndios não originalmente previstos. Assim, a despesa autorizada alcançou R$ 4.198,49 bilhões, representando acréscimo de R$ 632,97 bilhões (17,75%) em relação ao inicialmente fixado na LOA. O montante efetivamente empenhado atingiu R$ 3.718,14 bilhões, o que representou 88,56% da despesa autorizada.

Além do cenário de redução das receitas correntes previstas e acréscimo das despesas fixadas, houve impacto da pandemia também no mercado de títulos públicos federais. As emissões líquidas de títulos apresentaram valor negativo, isto é, resgates maiores que as emissões, até o mês de setembro de 2020. Apenas no último trimestre houve maior colocação de títulos por parte do Tesouro Nacional, o que possibilitou saldo final positivo de R$ 390,20 bilhões na captação de dívida mobiliária.

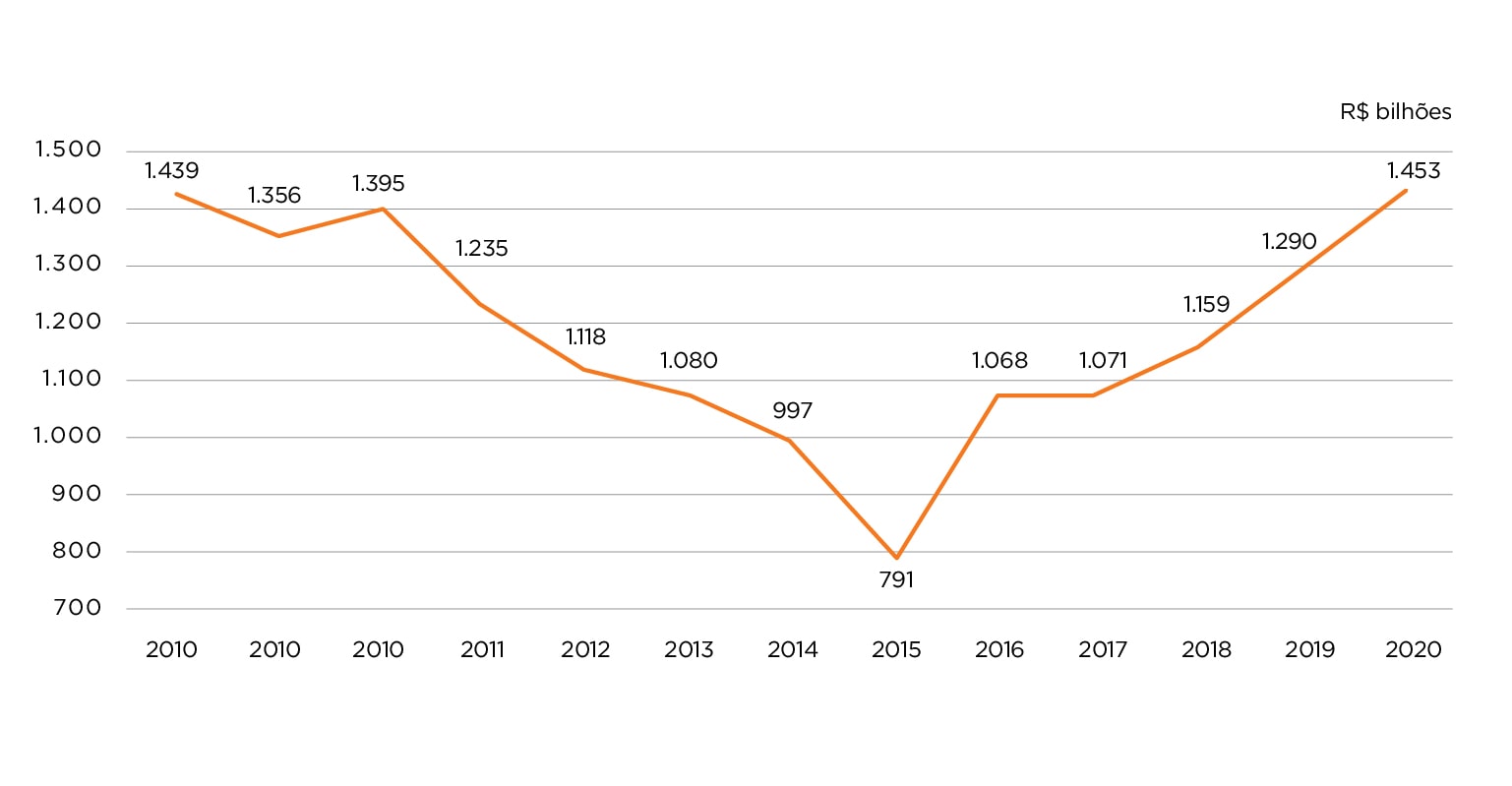

Para fazer frente às despesas necessárias no exercício, ante à queda na arrecadação e maior dificuldade para emissão e refinanciamento de dívida, a União recorreu aos recursos existentes da Conta Única do Tesouro Nacional. O gráfico a seguir apresenta a trajetória dos saldos da Conta Única ao final de cada mês.

Evolução do saldo da Conta Única do Tesouro Nacional ao longo do exercício – 2020

No período entre fevereiro e julho, o saldo da Conta Única foi reduzido em R$ 604,01 bilhões (43,30%). A partir daquele mês, houve recuperação nos valores, chegando a apresentar, em dezembro de 2020, saldo levemente superior ao de dezembro de 2019.

Por fim, cabe destacar que em agosto houve transferência extraordinária de R$ 325 bilhões de parcela do resultado do Banco Central ao Tesouro Nacional, sendo autorizada pelo Conselho Monetário Nacional, mediante o que faculta o art. 5º da Lei 13.820/2019.

A execução orçamentária do exercício de 2020 foi fortemente impactada pela pandemia de Covid-19. Houve frustração de arrecadação de receitas correntes e necessidade de aumento nas despesas, além de efeitos no mercado de títulos públicos federais. Nesse cenário, sobretudo no primeiro semestre, para fazer frente às despesas e ao refinanciamento da dívida mobiliária, a União utilizou recursos existentes da Conta Única do Tesouro Nacional.

Restos a Pagar

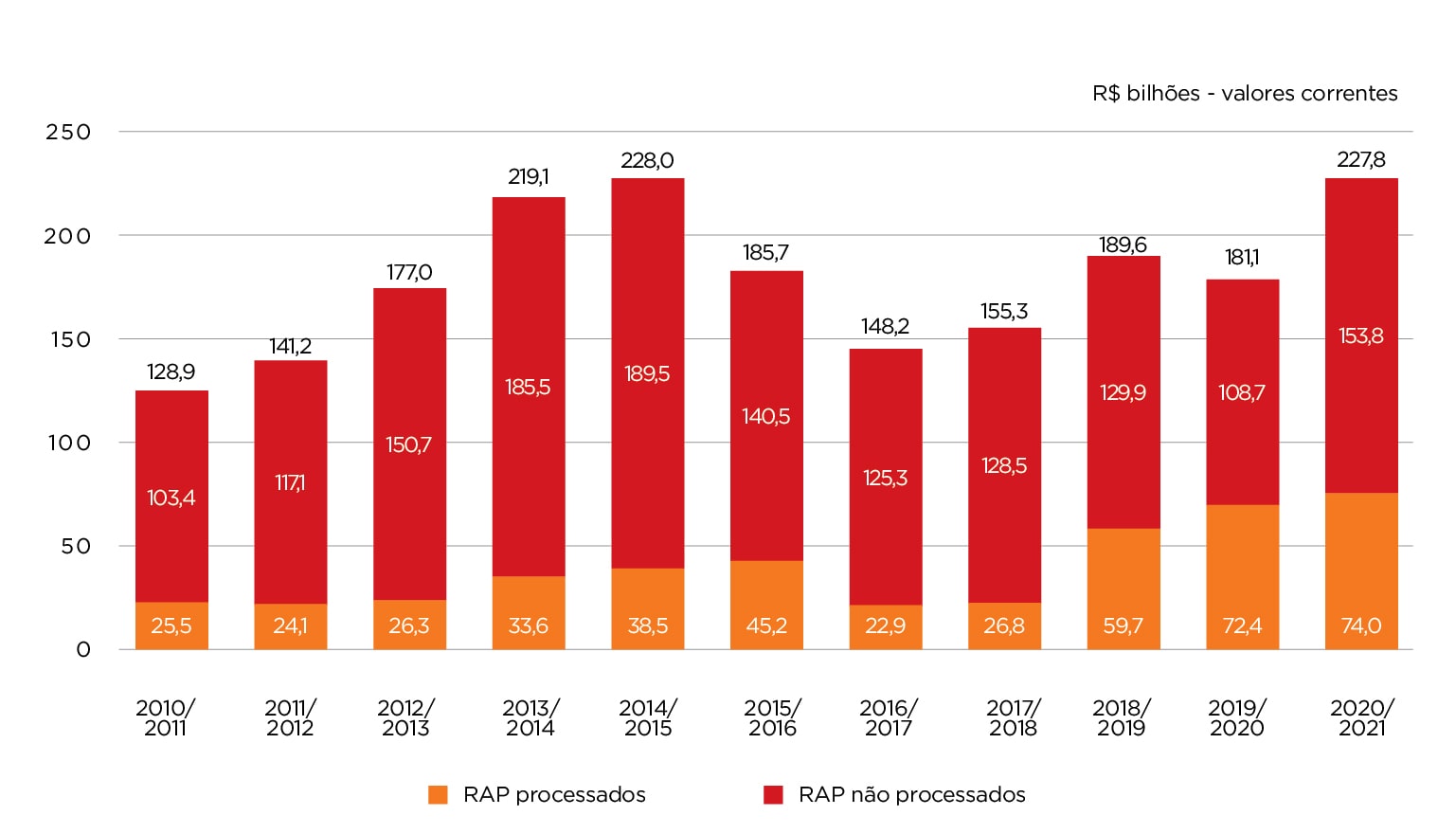

Restos a pagar são despesas empenhadas e não pagas até 31 de dezembro de determinado exercício. Em 2020, os restos a pagar processados (RAP), isto é, despesas liquidadas, mas ainda não pagas, somaram R$ 74 bilhões. Os restos a pagar não processados (RPNP) atingiram R$ 153,8 bilhões.

O montante total de R$ 227,8 bilhões inscrito ou reinscrito em 2020 representou elevação nominal de R$ 46,7 bilhões (25,7%) em relação à inscrição ocorrida no exercício anterior, sendo os principais fatores para este aumento: i) despesas em resposta à pandemia de Covid-19 (+ R$ 16,1 bilhões); ii) transferências constitucionais para estados e municípios (+ R$ 16,0 bilhões); iii) transferências relativas à exploração de recursos naturais (+ R$ 7,9 bilhões); e iv) benefícios previdenciários (+ R$ 6,1 bilhões).

Cumpre mencionar ainda que, mediante o Acórdão 3.225/2020-TCU-Plenário, foram flexibilizadas regras em situações excepcionais para a inscrição de despesas em restos a pagar, devendo o Poder Executivo Federal observar as condições dispostas nos subitens 9.1.3 e 9.2.11 daquela decisão.

Estoque de Restos a Pagar

Execução de Despesas Decorrentes de Emendas de Relator-Geral do Orçamento

Para o exercício de 2020, a Lei Orçamentária Anual (Lei 13.978/2020) acrescentou à discriminação da despesa pública o identificador de resultado primário RP-9, consistente em emendas de relator-geral ao orçamento, nos termos definidos na LDO 2020 (Lei 13.898/2019, alterada pela Lei 13.957/2019). Tais emendas foram consignadas na LOA com dotação inicial de R$ 30,12 bilhões, posteriormente reduzida ao valor de dotação atualizada de R$ 21,90 bilhões, com a seguinte execução orçamentária e financeira em 2020.

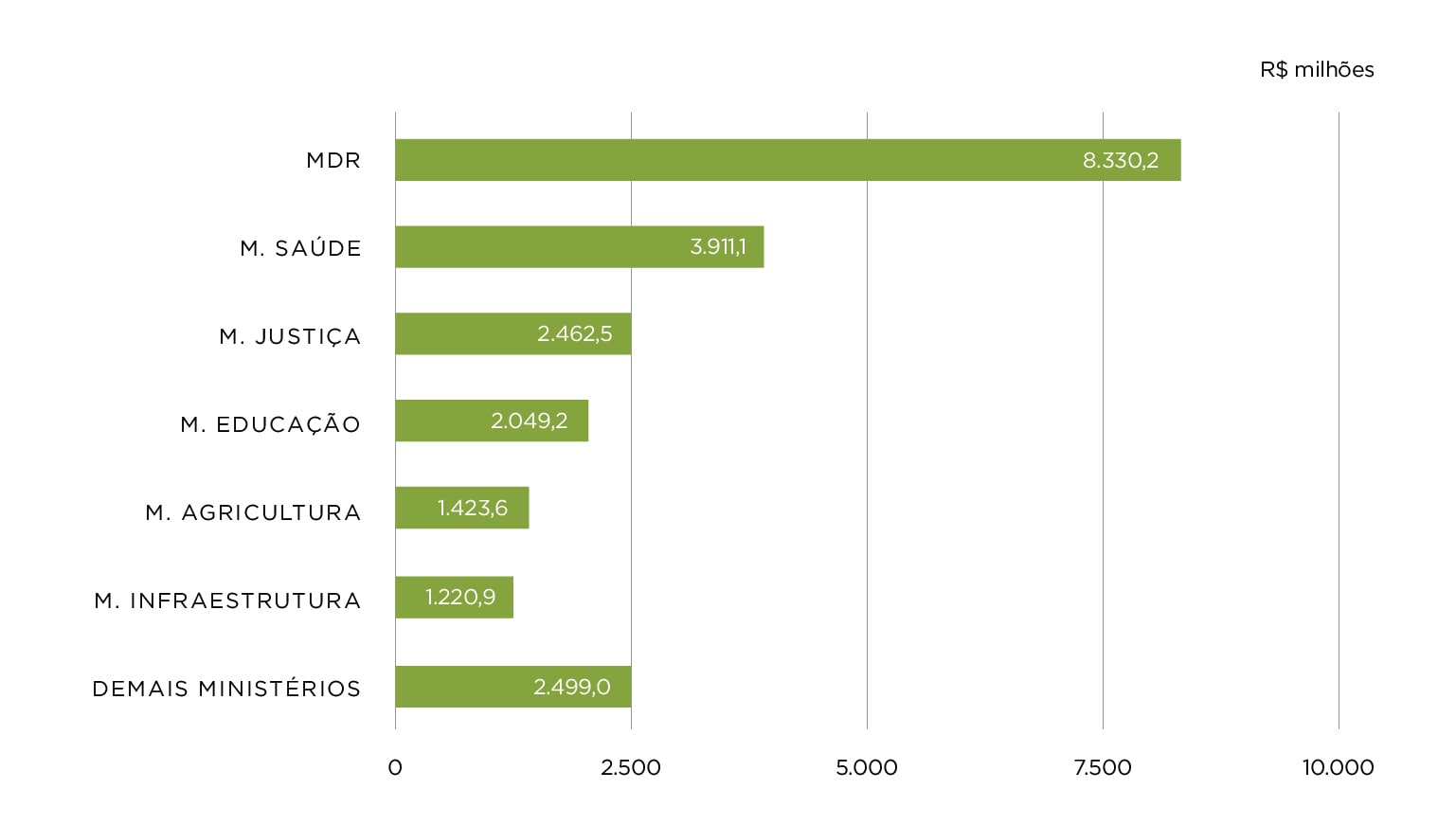

Quanto aos órgãos superiores beneficiários das emendas de relator-geral, o Ministério do Desenvolvimento Regional (MDR) foi o que recebeu o maior volume de dotação, correspondente a 38% das emendas RP-9, seguido dos Ministérios da Saúde (18%), da Justiça (11%), da Educação (9%), da Agricultura (7%) e da Infraestrutura (6%). Juntos, esses órgãos concentraram 89% desse tipo de emenda.

Dotação Atualizada – Emendas (RP-9) - Órgãos Superiores

Fonte: Tesouro Gerencial/Siop.

Fonte: Tesouro Gerencial/Siop.

Dotação Atualizada RP-9 – Modalidade de Aplicação

Fonte: Tesouro Gerencial/Siop.

Fonte: Tesouro Gerencial/Siop.

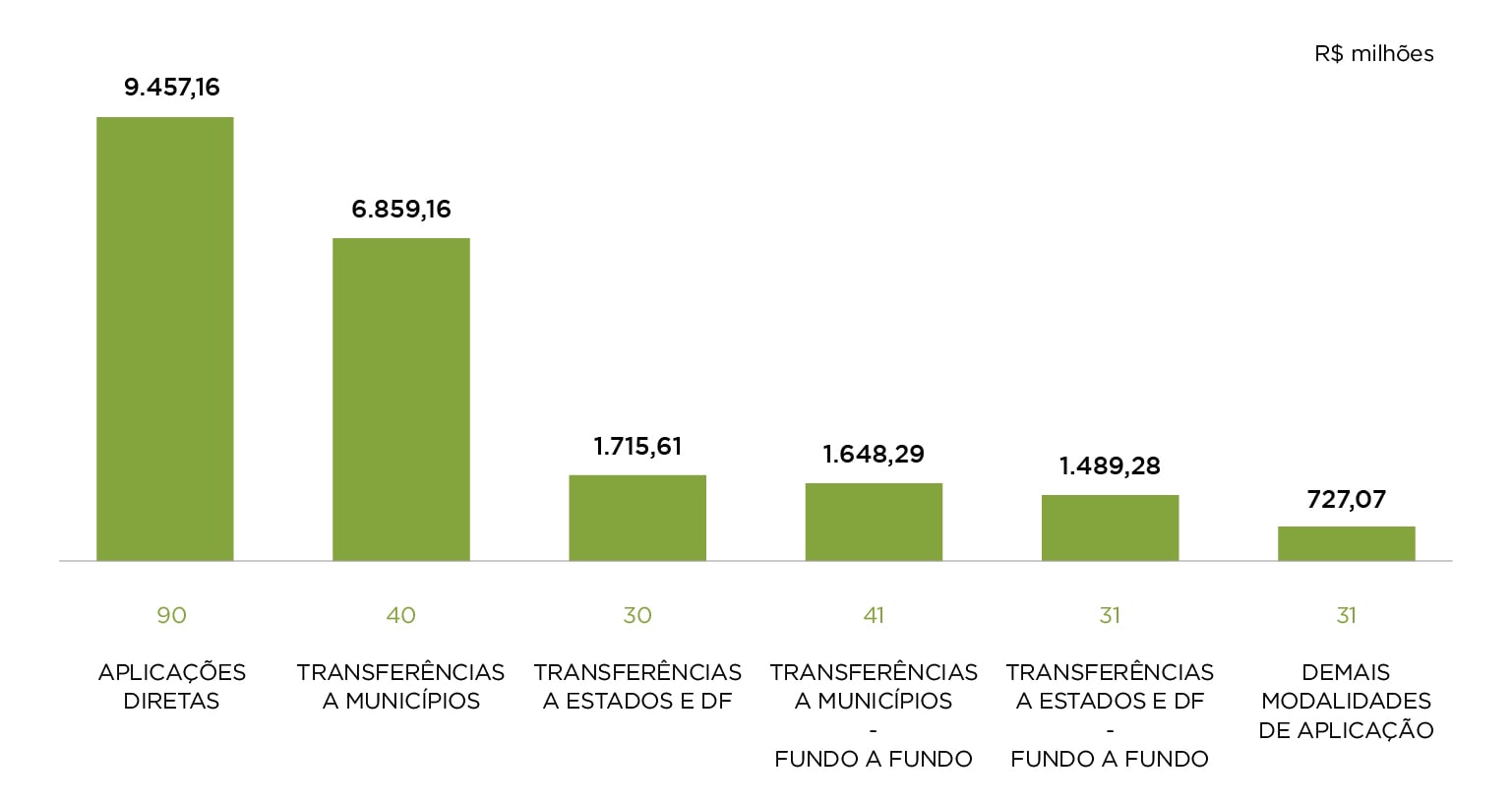

No que diz respeito à forma de aplicação, R$ 9,46 bilhões (43%) do total executado de emenda RP-9 foram aplicados diretamente por órgãos e entidades da União (modalidade de aplicação 90), R$ 8,5 bilhões (39%) distribuídos entre os municípios (modalidades 40 e 41) e R$ 3,2 bilhões (15%) entre os estados e o Distrito Federal (modalidades 30 e 31). O restante (3%) foi aplicado por meio de outras modalidades.

As dotações atualizadas destinadas aos entes subnacionais somaram R$ 11,71 bilhões, dos quais R$ 8,57 bilhões (73%) se referem a transferências por meio de convênio e instrumentos congêneres nas modalidades 30 e 40, tendo sido empenhados R$ 8,48 bilhões. Já os repasses fundo a fundo (modalidades 31 e 41) somaram R$ 3,14 bilhões (27%), com execução de R$ 3,12 bilhões, dos quais 40% foram alocados nas funções Saúde (40%), Segurança Pública (40%) e Assistência Social (20%). Ao todo, foram empenhados quase R$ 11,6 bilhões em 2020 em favor de estados e municípios.

A distribuição média per capita nacional das emendas RP-9 entre os estados e respectivos municípios foi de R$ 54,77, com dezessete estados beneficiados acima dessa média, enquanto dez se situaram aquém da média nacional. No topo da lista, ficaram os estados do Amapá, Roraima, Acre, Distrito Federal, Tocantins e Piauí, com repasses per capita que variaram entre R$ 531 a R$ 178. Abaixo da média per capta nacional ficaram os estados do Rio de Janeiro, de Santa Catarina, do Rio Grande do Sul, de Minas Gerais, do Pará e de São Paulo, com repasses per capita que variaram de pouco mais de R$ 33 a R$ 18,21. Entre as cidades, sobressaem os valores per capita entregues aos municípios de Tauá (CE), Carneiro (AM), Parintins (AM) e Santana (AP), cuja distribuição variou entre R$ 2.476 a R$ 969 per capita.

Não foram identificados os critérios objetivos e os referenciais de equidade que nortearam a distribuição das emendas RP-9 entre as capitais que receberam valores mais significativos. Foi verificado que, em 2020, 26 capitais, 7 cidades das regiões Norte e Nordeste e um município do Estado de São Paulo, beneficiados com repasses superiores a R$ 50 milhões, cuja soma das transferências representou 38% (R$ 4,38 bilhões) do total de repasse de emendas RP-9 aos entes subnacionais (R$ 11,6 bilhões). As regiões Norte e Centro-Oeste foram as mais favorecidas na distribuição das referidas emendas.

Não foram apresentadas evidências quanto à uniformização da sistemática adotada para a distribuição de recursos federais entre os entes subnacionais beneficiários de emendas de relator-geral, ou de bens adquiridos pela União com tais recursos, de forma que fosse assegurada a equitativa distribuição de bens e recursos de emendas RP-9, mediante procedimentos transparentes e uniformes da formalização das demandas parlamentares aos órgãos setoriais dos ministérios e entidades da administração indireta.

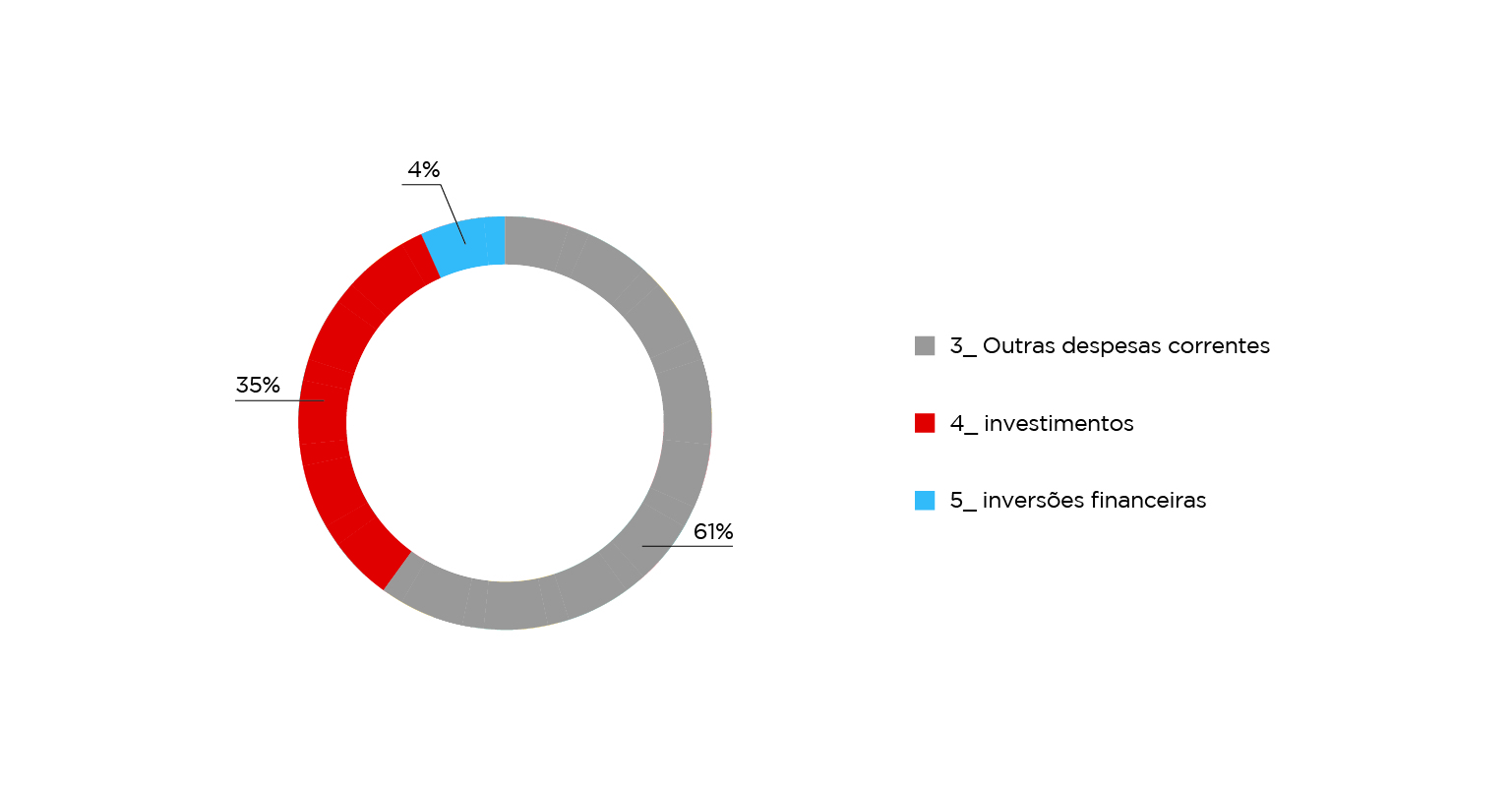

“Emendas de Relator – Valores pagos em 2020 por grupo da despesa

Verificou-se que a maior parte das despesas pagas, 61% do total, concentraram-se no Grupo de Natureza de Despesa 3 – Outras despesas correntes.

O TCU recomendou ao Poder Executivo federal que adote providências no sentido de assegurar a ampla publicidade, em plataforma centralizada de acesso público, os documentos encaminhados aos órgãos e entidades federais que embasaram as demandas para distribuição das emendas de relator-geral do ano de 2020 (RP-9). Para o exercício de 2021, foi recomendada a adoção de medidas necessárias, no sentido de que todas as demandas voltadas para distribuição de emendas de relator-geral também sejam registradas em plataforma eletrônica centralizada, mantida pelo órgão central do Sistema de Planejamento e Orçamento Federal (Ministério da Economia).