Conformidade financeira e orçamentária

Lei de Responsabilidade Fiscal (LRF) – Parte I

O Tribunal de Contas da União (TCU) analisou a observância pelo Poder Executivo das exigências e dos parâmetros estabelecidos na Lei Complementar 101/2000 – Lei de Responsabilidade Fiscal (LRF), visando a fundamentar seu Parecer Prévio sobre as Contas do Presidente da República. Seguem as principais conclusões do TCU.

Contingenciamento

As metas fiscais servem para dar confiança à sociedade de que o governo garantirá as condições necessárias à estabilidade econômica. Como instrumento de gestão das finanças públicas, a programação orçamentária e financeira contribui para o cumprimento dessas metas. Assim, de acordo com a LRF, as receitas e despesas do governo devem ser avaliadas bimestralmente e, caso necessário, os gastos devem ser limitados, por decreto do Poder Executivo e ato próprio dos demais Poderes (atos conhecidos como contingenciamento), a fim de garantir o alcance das metas fiscais definidas na Lei de Diretrizes Orçamentárias (LDO).

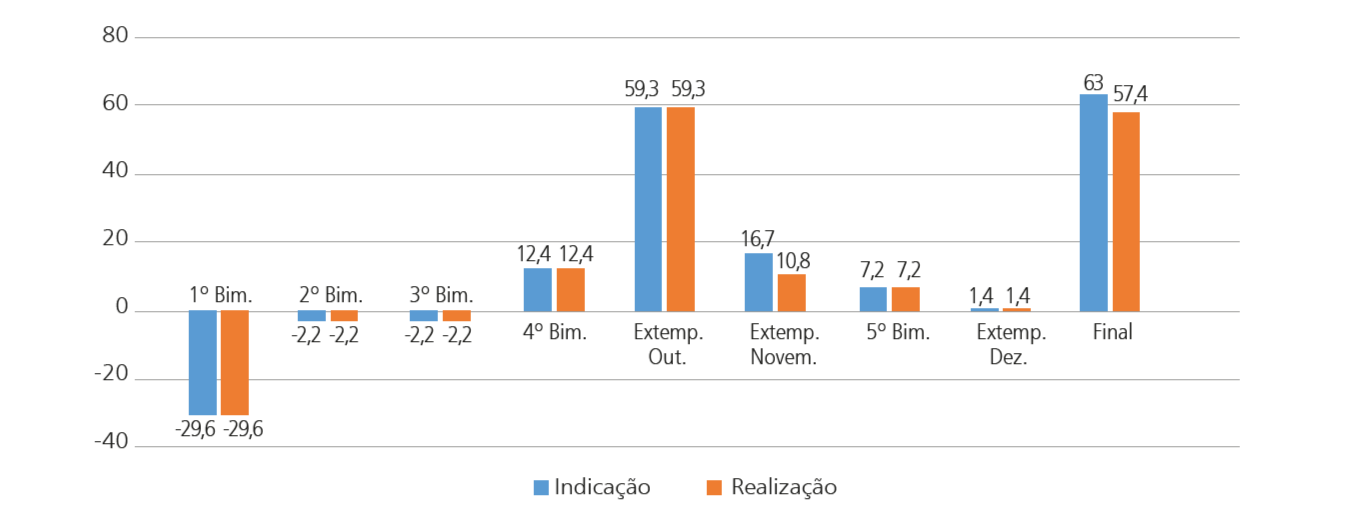

Após o encerramento do 1º bimestre de 2019, foi efetuado contingenciamento, no âmbito do Poder Executivo, de despesas no valor de R$ 29,6 bilhões, visando ao alcance da meta de resultado primário deficitário de R$ 139 bilhões do governo central. No mês de outubro, houve ampliação de R$ 59,3 bilhões nos limites de empenho e movimentação financeira. Essa ampliação decorreu de avaliação extemporânea realizada em face da arrecadação de R$ 69,9 bilhões resultante da Licitação dos Volumes Excedentes da Cessão Onerosa (leilão de áreas de petróleo). Considerando os ajustes procedidos ao longo de todo o exercício, verificou-se uma ampliação total efetivamente realizada de R$ 57,4 bilhões.

Gráfico 1 – Ampliações e Restrições de Limites de Despesas Discricionárias Poder Executivo (R$ bilhões)

Despesa com pessoal

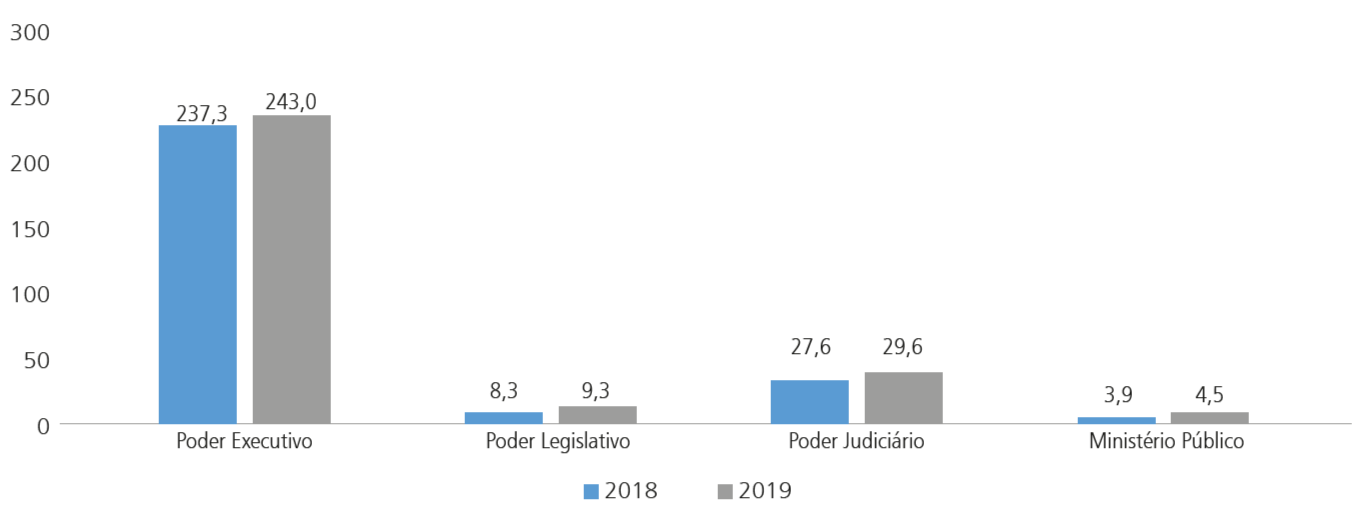

Na análise do cumprimento dos limites de despesa com pessoal estabelecidos na LRF, verificou-se que, no Poder Executivo, as despesas líquidas foram de R$ 243 bilhões em 2019, correspondendo a 26,8% da Receita Corrente Líquida (RCL), ante um parâmetro máximo de 40,9%. Ao analisar a evolução dessas despesas entre 2018 e 2019, constatou-se um aumento de 2,4% no âmbito daquele Poder.

Gráfico 2 – Despesa líquida com pessoal da União por Poder – 2018 e 2019 (R$ bilhões)

Dívida consolidada e mobiliária

O Tribunal analisou os indicadores das dívidas consolidada e mobiliária, mencionados no art. 55, inciso I, alínea “b”, da LRF. Em 2019, a Dívida Consolidada Líquida (DCL) cresceu 11,88% (R$ 380,6 bilhões), próximo ao crescimento da Receita Corrente Líquida (12,46%), o que fez com que a relação DCL/RCL se mantivesse praticamente estável de um ano para o outro, saindo de 397,78%, em 2018, para 395,74%, em 2019. A dívida mobiliária, que representa 99% do total da dívida consolidada, apesar de ter aumentado R$ 462 bilhões em valores nominais, caiu em relação à RCL, passando de 705,78%, em 2018, para 678,66%, ao final de 2019.

Garantias concedidas em operações de estados e municípios

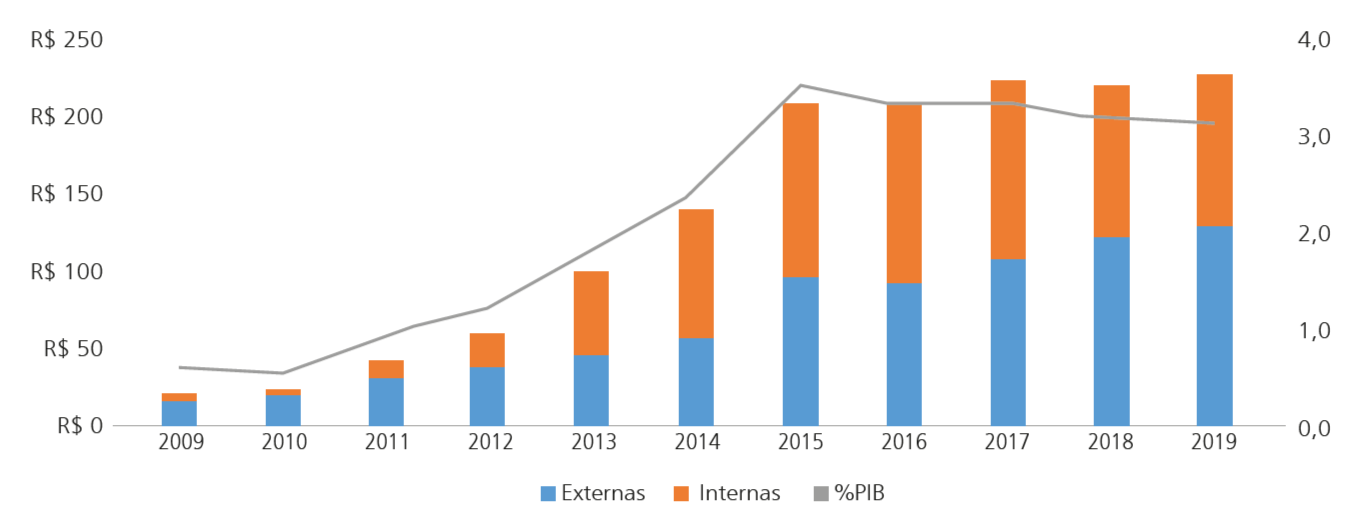

Na última década, verificou-se expressivo aumento do volume de garantias da União nas operações de crédito dos entes subnacionais e a relação do montante como proporção do Produto Interno Bruto (PIB). Houve crescimento acentuado de 2011 a 2015, passando de pouco mais de 0,5% para quase 3,5% do PIB no período. A partir de 2016, o indicador apresenta tendência de queda, fechando 2019 em 3% do PIB.

Gráfico 3 – Volume de garantias da União - valores correntes (bilhões) e em % do PIB

Os riscos relacionados à concessão de garantias pela União a estados, DF e municípios têm sido tempestivamente levantados pelo TCU e oportunamente comunicados aos Poderes da República, aos primeiros sinais de que tais operações podem impactar de forma significativa a gestão fiscal da União.

De 2016 a 2018, o estado do Rio de Janeiro foi responsável por mais de 91% do montante dos recursos utilizados em honras de garantias, em que pese a União ter honrado inadimplências de outros cinco estados e quatro municípios. Até então, no caso dos demais entes subnacionais, os valores estavam sendo devidamente ressarcidos, mediante a execução das respectivas contragarantias. Em 2019, a União honrou R$ 8,3 bilhões de dívidas de estados e municípios, sendo R$ 4 bilhões referentes, apenas, às dívidas do estado do Rio de Janeiro. O restante refere-se à honra de dívidas dos estados de Minas Gerais (R$ 3,3 bilhões), Goiás (R$ 770 milhões), Rio Grande do Norte (R$ 139 milhões) e Amapá (R$ 90 milhões), que obtiveram liminares no Supremo Tribunal Federal (STF) suspendendo a execução das respectivas contragarantias contratuais.